文章来源:天天财经

01

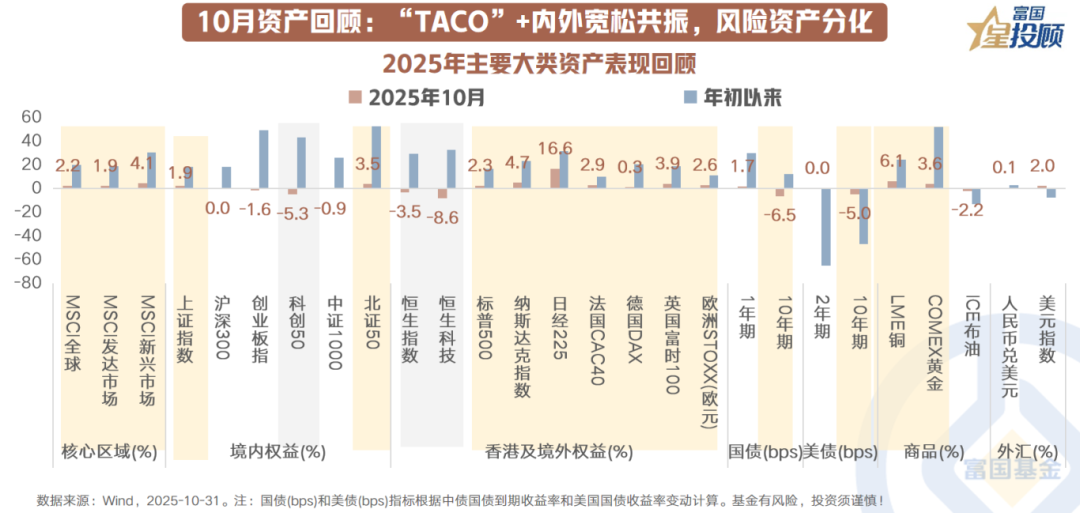

10 月资产回顾:「TACO」+内外宽松共振,风险资产分化

一方面,海外市场主要看点:美联储继续降息并预备停止缩表维持流动性安全,全球股市 「TACO」 后修复风险偏好、多国股市创出新高——美股科技巨头财报强化 AI 基础设施投资扩张叙事、美元连续反弹;欧元区三季度经济表现好于市场预期;日本 「高市」 交易下日元贬至新低。

另一方面,国内市场主要看点:中美博弈升温趁势催化市场切换防御情绪,月下旬多项宏观事件落地——中美经贸会谈+四中全会+美联储降息+A 股三季报+央行重启买债,市场以结构性机会为主。

11 月大类资产如何抢占先机?

02

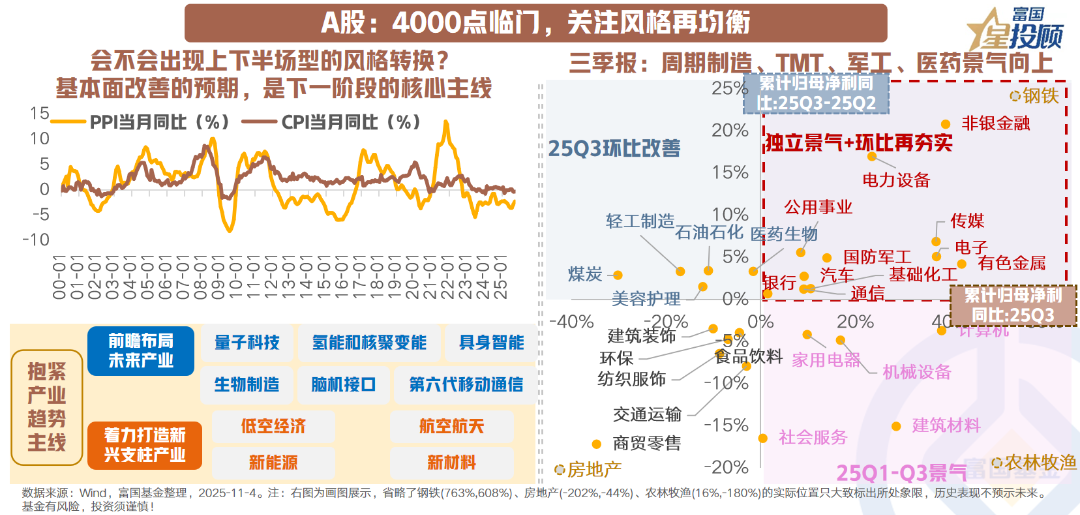

A 股:4000 点临门,关注风格再均衡

10 月沪指先后阶段性突破 3900、4000 关键整数关口。月中中美经贸谈判、「十五五」 规划建议稿出台、美联储降息、A 股三季报业绩等诸多事件均落地,多事之月风格阶段性进入平衡期偏向红利、周期等。

随着三季报继续验证上市公司盈利改善趋势、「十五五」 规划明确未来转型思路,市场中长期向好基础得到进一步夯实。11 月市场或进入宏观 「真空期」、缺少决定方向的催化剂易维持震荡行情,等待年底中央经济工作会议带来新的指引。

但随着主动公募对 TMT 配置集中度新高、科技拥挤度将近高位,市场对结构 「高低切」 的轮动预期增强。历史上,年底易出现 「估值切换」 行情、低估值有效性加强,本质上来自于高估值需要的新催化未出现前,市场短期出现风格再平衡。后续影响市场风格切换的主线因子可能在于 CPI/PPI 负增长收敛至转正。

策略上,波动率放大时适度关注均衡策略,科技主线则在调整后介入、博弈其回归趋势的机会。结构上,三季报业绩亮点集中在科技和反内卷领域,或可以五年规划为政策锚点寻找和产业共振方向:①海外算力 beta 依然向上、军工订单释放、机器人商业化推进;②「十五五」 规划强调 「优化提升传统产业」(有色、化工、钢铁)、「巩固提升全球地位和竞争力」(新能源、医药和机械)。

03

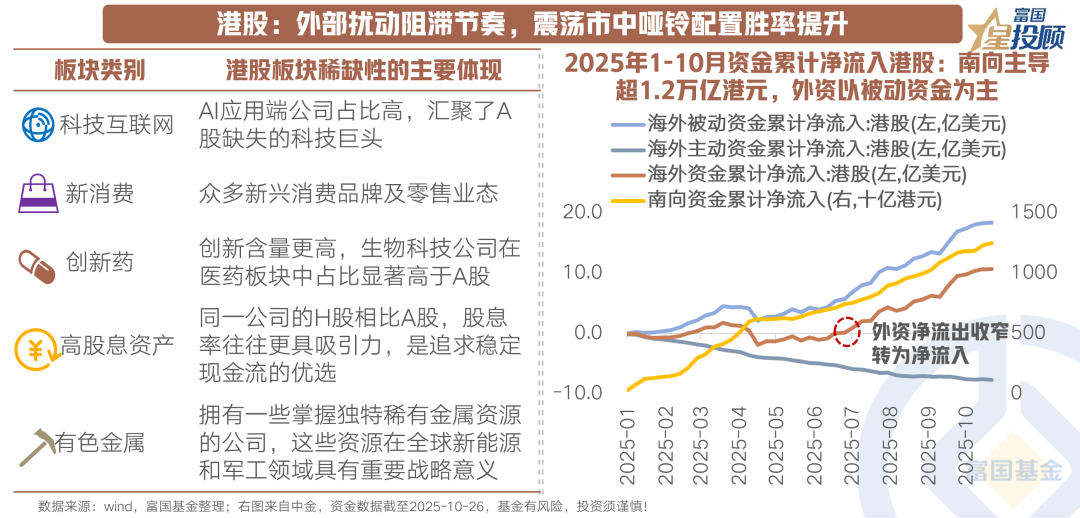

港股:外部扰动阻滞节奏,震荡市中哑铃配置胜率提升

进入 10 月 「离岸」 暴露度更高的港股在中美贸易又起波澜时常被压制风险偏好,港股表现放眼全球主要权益市场有些落后。月中乐观预期基本兑现 (中美会晤) 与外部流动性压力再现 (美联储释放鹰派信号),港股整体仍在继续消化前期大涨后的拥挤度。

目前,中美会谈与五年规划短暂落地后,港股在消化涨幅的 「歇脚期」 中也处于宏观和景气赛道缺乏新叙事的 「空窗期」,短期资金进攻意愿减弱容易转向防守赛道。除开消化涨幅,目前其掣肘主要包括①部分筹码拥挤的成长方向业绩兑现已提前 price in 需要更强的 「景气」 故事;②美元阶段走强;③基本面是否企稳。掣肘因素的边际好转则有望带来以互联网、创新药为代表的成长品种回归,外资亦有望加大力度与内资合力对港股 「新经济」 产业故事继续 「买单」。结构上,短期休整过程中或可关注红利等均衡方向;逢低布局互联网科技板块等待产业趋势发酵反弹。

04

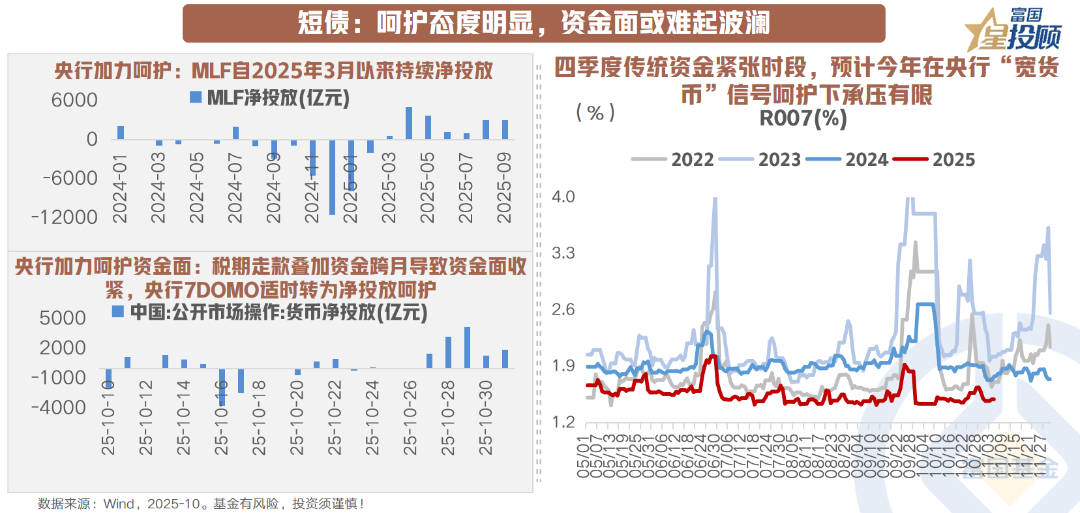

短债:呵护态度明显,资金面或难起波澜

10 月在前期极致积累的空头情绪得以缓和后,中美贸易扰动带动风偏下降、权益市场波动率放大、重启国债买卖等事件逐步积累做多情绪,债市交易情绪有所修复,利率震荡区间较 9 月明显下移。

当前,央行宣布重启买债向银行体系补充流动性,传达积极货币宽松信号、可进一步配合四季度财政发债节奏加速,从流动性方面支撑债市,利率应声而下。11 月资金面无需过度担忧,在适度宽松的货币环境中,短端资产配置价值凸显。11 月虽处四季度传统资金紧张时段,但今年财政前置,存单到期量虽有上升但银行负债压力缓解,叠加央行重启买债替代降准,实体经济信贷投放未至回暖,预计资金面平稳,债市资金面在央行呵护下大概率承压有限,宽货币空间仍在,短债偏顺风。

05

长债:情绪或相对顺风,理性把握久期策略

10 月中美经贸扰动中双方态度反复、重启公开市场国债买卖等利好消息同样作用于长端带动收益率曲线呈现牛平。

展望 11 月,目前外围要素影响收敛,12 月的中央政治局会议以及中央经济工作会议来临前,债市也暂时进入宏观叙事真空期,11 月大概率回归内生要素主导,宽货币窗口再度打开是主要利好主线,后续随着债市利空悉数出尽,资管类交易盘或渐进回归长债板块,叠加年末业绩的冲刺诉求/年底机构季节性抢配,长端利率或因机构行为而迎来行情。风险视角的潜在利空或主要系①股债跷跷板下对债市波动仍有短期放大可能;②费用新规利空悬而未决可能扰动市场情绪出现短期负反馈,但 「上有顶」 约束仍在(央行重启买债和基本面数据成色未定)。策略层面,利率经过利好定价下行后,或在当前中枢保持震荡,基本策略以票息为主,交易不可极致,适当把握 10Y 国债利率 1.8% 以上的配置机会。

06

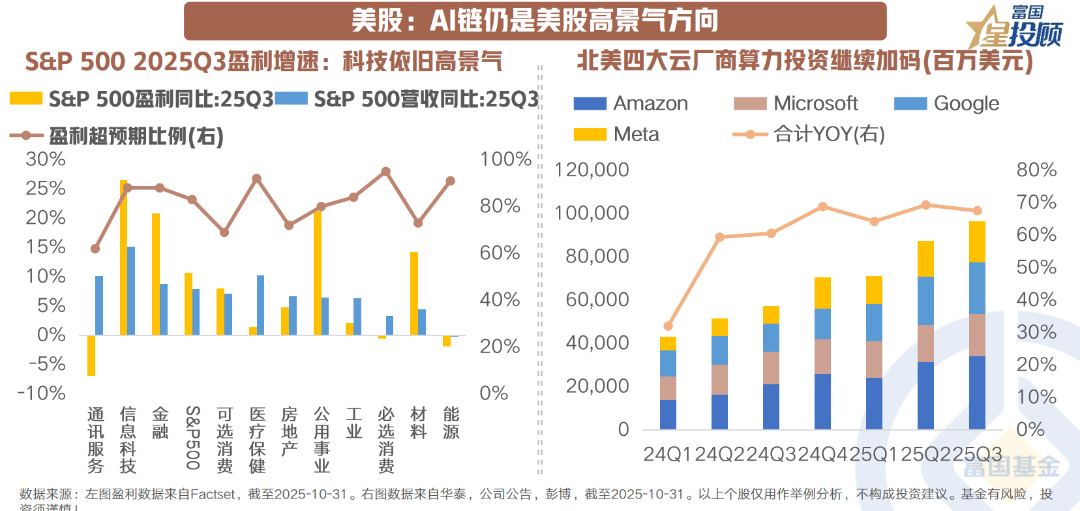

美股:AI 链仍是美股高景气方向

尽管 10 月美股面临贸易摩擦、政府停摆以及高估值等诸多风险,但最终企业盈利与降息预期仍主导了美股市场情绪。美股经历了短暂 TACO 交易后,在 AI 投资加速+三季报开局向好+贸易局势缓和+美联储降息预期升温多因素共振下,继续突破前高,科技股领涨。

美国 AI 科技股仍是焦点,已公布企业盈利多数超预期,对行情或有一定支撑,AI 链仍是高景气主线。巨头资本开支作为 AI 浪潮一大亮点当前指引强劲,例如①GTC 大会大幅调升未来收入和 EPS 指引;②北美四大云厂商 25Q3 资本开支维持同比高增趋势并对后续展望较为乐观。

展望后市,美联储仍在降息周期叠加 2026 财年 「大而美」 法案落地,「财货两宽」 的宏观环境对美股依然偏顺风,AI 投资进入 「杠杆时代」,贸易局势变化、AI 泡沫化担忧等或阶段性影响风险偏好。后续 AI 的故事讲述或主要关注①业绩兑现程度,中下游厂商能否实现利润闭环;②未来 Capex 指引。

07

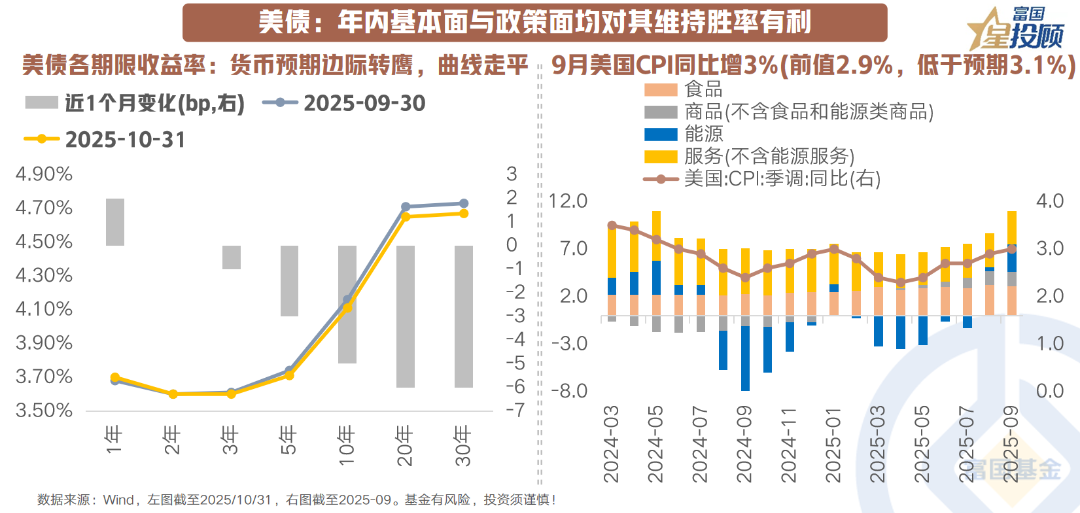

美债:年内基本面与政策面均对其维持胜率有利

10 月美国政府停摆一方面或导致基本面小幅承压,另一方面经济数据空窗期也意味着美债利率 「失锚」,潜在波动上升。本次 FOMC 如期降息 25bp 但鲍威尔表态边际转鹰,驱动美债曲线熊平。目前市场对于 12 月份的降息 25bp 的概率预期超 70%。

短期来看,就业数据仍是关键,若失业率继续上升,叠加美方对华关税的变化有助于缓释通胀预期,12 月降息仍是大概率事件。彼时就业市场降温+CPI 数据低于预期+美联储年内停止缩表背景下,基本面与政策面均对美债偏有利,短期维持胜率。目前美国 10 年国债利率来到了 4.1% 的位置,短期性价比有所上行。

长期来看考虑到美联储人员变动,美联储货币预期收紧或为阶段性、难言改变市场趋势。明年看,若财政+货币宽松带动美国基本面在 2026 年回升,财政可持续性问题也有重新发酵的可能,彼时长端美债胜率则需结合美联储独立性以及潜在的汇率变化讨论。

08

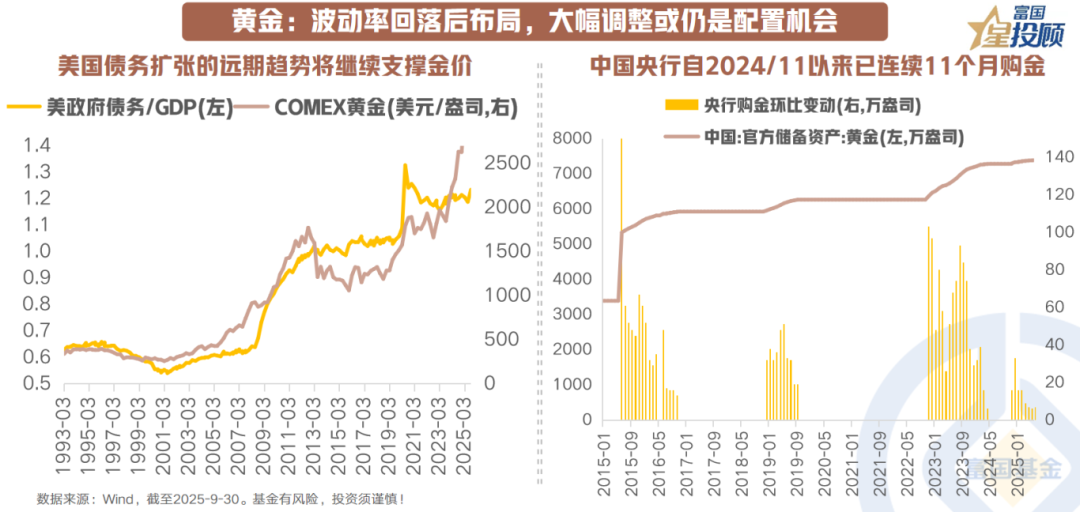

黄金:波动率回落后布局,大幅调整或仍是配置机会

10 月中上旬金价在美联储降息、美政府 「停摆」、中美贸易摩擦再起、美地方银行暴雷等多重利好共振下脉冲,下旬伴随着 「TACO」 再现和宏观风险缓和触发金价回落消化过热情绪。

当前,黄金中长期逻辑尚未受损仍处于顺势。1) 货币宽松周期;2) 美元信用下滑、货币秩序重构、美联储独立性担忧;3) 宏观风险仍存;4) 央行购金促进外汇储备多元化。其资产胜率在调整企稳后仍较高。与历史黄金牛市行情对比,本轮黄金上涨幅度和时间难言极致。波动率回落后布局,大幅调整或仍是机会,继续关注长期配置价值。

09

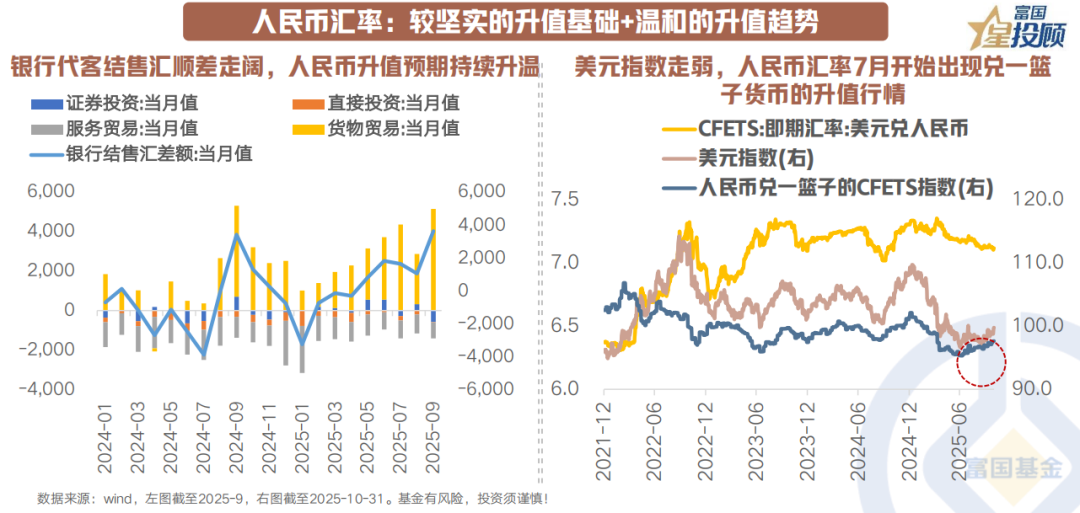

人民币汇率:较坚实的升值基础+温和的升值趋势

2025 年前 10 个月,受益于弱美元环境+央行稳汇率政策保持强度+中国资产重估,人民币汇率稳中有升整体维持较强韧性,尤其在 7 月后人民币汇率开始 「酝酿」 兑一篮子、而非仅兑美元升值的 「独立行情」。本月,中美利差收窄、中国出口持续超预期、人民币结汇需求上升以及日本新首相推升日元贬值预期等因素均支撑人民币走强。

展望 2026 年,在出口不发生超预期变动的情况下,人民币汇率或整体呈现温和升值的态势。1) 一方面,人民币汇率面对的外部环境相对友好。若未来美联储独立性受损+过度宽松+美国财政可持续性担忧,或导致美元走弱。2) 另一方面,人民币汇率对于促增长政策保持较高敏感度。若中国产业链集中度强化带来贸易话语权的提升,人民币汇率的竞争力有望进一步上升。同时,积压的客盘结汇需求或伴随着人民币汇率的升值而有所释放,反过来进一步支撑人民币汇率。

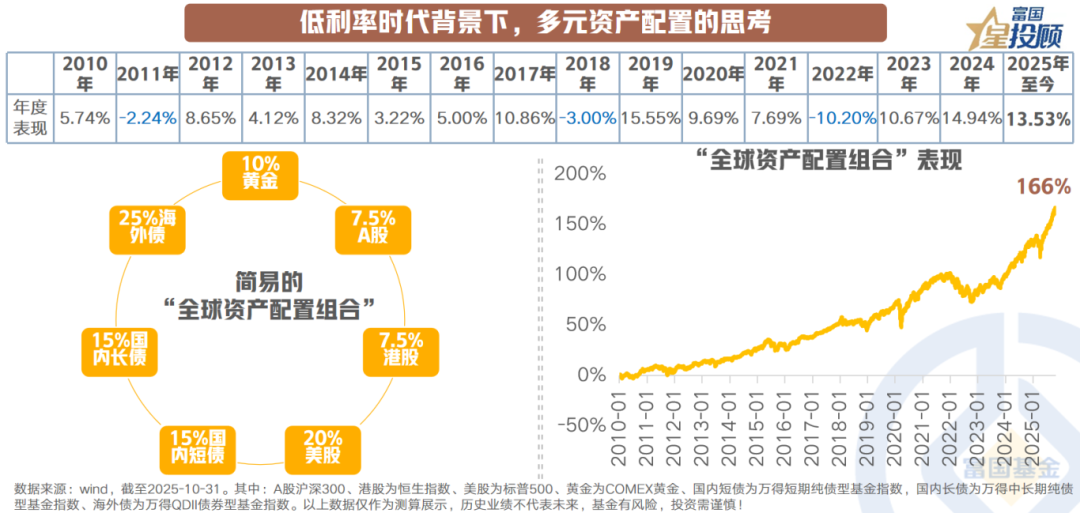

10

低利率时代背景下,多元资产配置的思考

不可否认的是,中国已经进入到了低利率的环境当中。从资产配置的角度,可行的操作可能是:1) 做相对确定性收益的提前锁定,比如定存、保险等等的配置;2) 全球化的资产配置思维。以黄金、A 股、港股、美股、国内债券、海外债券做简单的资产配置,可以看到 「既满足了部分收益的要求,又在一定程度内控制了回撤」。

(文章来源:富国基金)

(原标题:10 策前瞻,11 月大类资产配置如何抢占先机?)

(责任编辑:66)