原标题:突然,黄金崩了,交易员 「清仓」!刚刚,关税传来大消息

谭亚敏 期货日报 2025 年 05 月 02 日 07:47 河南

大家假期快乐,先来看下重要消息。

金价突然跳水

5 月 1 日,金价大幅下挫,现货黄金盘中一度跌超 2.4%,纽约期金大跌 3%,现货白银跌 2%,纽约期银跌超 2%。截至今晨收盘,现货黄金跌 1.52%,报 3238.38 美元/盎司;纽约期金跌 2.13%,报 3248.30 美元/盎司;纽约期银跌 0.54%,报 32.65 美元/盎司。

消息面上,美国国家经济委员会主任哈塞特表示,预计当地时间 5 月 1 日将有关税消息宣布。美国副总统万斯透露,印度可能成为首批达成贸易协议的国家之一。财经网站 Forexlive 的分析师表示,预计这将是一项与印度达成协议的声明,有越来越多迹象表明印度能与美国达成协议。

据央视新闻最新消息,美国海关和边境保护局当地时间 5 月 1 日证实,加拿大和墨西哥制造的汽车零部件属于 《美加墨协议 (USMCA)》 的一部分,将免于 25% 的关税,该关税将于 5 月 3 日生效。

此外,据玉渊谭天消息,从相关人士处获悉,近一段时间,美方通过多种渠道主动与中方接触,希望与中方就关税问题进行谈判。近期,美国总统特朗普和其经贸团队也频频放风,称美国正在与中国进行经贸谈判。国际经贸谈判专家分析,美国越是频繁释放消息,就越显现出其急于推动谈判的心理。从谈判的角度来讲,目前,美国一定是更着急的那一方。当前,特朗普政府面临多重压力。谭主认为,在美国有实质性举动前,中方没必要和美方谈。但是美国如果希望同中国接触,现阶段对中国来说也没有坏处,中方需要观察甚至逼出美方的真实意图,掌握谈和打的主动权。

数据方面,ISM 公布的最新数据显示,美国 4 月 ISM 制造业指数再度萎缩,且创 2024 年 11 月以来最大降幅,工厂产值分项指数创 2020 年 5 月以来新低。美国 4 月 ISM 制造业指数为 48.7,预期为 47.9,前值为 49,50 为荣枯分界线。

根据美国劳工部周四发布的数据,截至 4 月 26 日当周,首次申请失业救济人数为 24.1 万人,高于预期的 22.3 万人,前值为 22.2 万人。尽管美国经济前景存在不确定性,过去一段时间申请失业救济人数仍保持平稳。如果这种增长持续,可能表明目前被视为 「具有韧性」 的美国就业市场正开始走弱。

与此同时,美国 4 月 「小非农」 意外爆冷,不安情绪充斥美国就业市场。据 ADP Research Institute 最新发布的数据,ADP 就业人数在 4 月份仅增加了 6.2 万人,这是过去九个月以来的最低增长速度,远低于市场预期的 11.5 万人,也较前一个月的 15.5 万人有所下降。

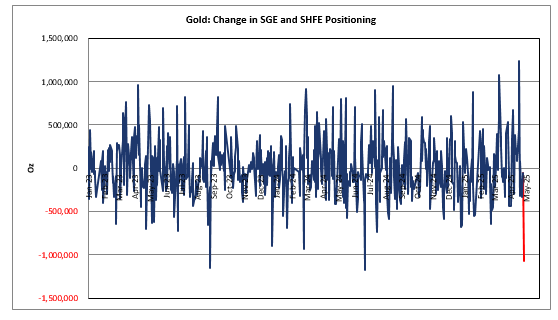

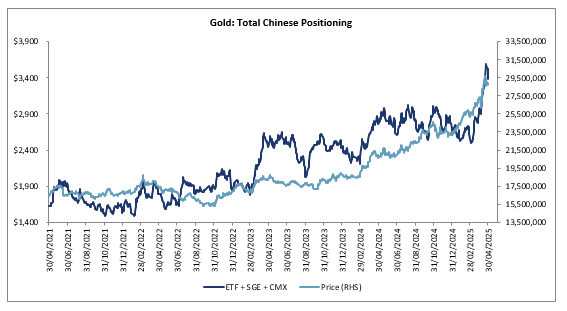

高盛商品交易员 Adam Gillard 表示,劳动节假期前夕,中国交易员抛售了近 100 万盎司黄金,几乎完全清空了上周买入的仓位,导致在岸总持仓较历史高点回落 5%。

Gillard 此前发布的报告显示,4 月 22 日,中国投资者增持 120 万盎司黄金,金价创下 3500 美元/盎司的历史新高,成交量亦创新高。

4 月金价为何大涨大跌?

今年 4 月黄金价格冲高回落后开启震荡行情。4 月初,随着特朗普颁布 「对等关税」 政策,金融市场一度陷入恐慌,黄金价格短期内大幅上涨,沪金从 701 元/克的低点一度涨至 836.3 元/克,涨幅达 19.3%。随后,特朗普对美联储和关税的态度产生变化,市场恐慌情绪缓解,沪金从高点回落超过 50 元/克,并进入震荡阶段。截至 4 月 30 日收盘,今年以来沪金累计上涨幅度已经达到 26.5%。

「今年这一轮黄金价格上涨,本质上是央行和投资者买盘与全球政治与美元信用风险溢价共振的结果,背后的核心驱动因素是特朗普政府的关税政策造成的市场恐慌情绪。」 金瑞期货贵金属研究员吴梓杰说。

徽商期货贵金属分析师从姗姗也告诉期货日报记者,美国关税政策反复、地缘局势不明朗、央行购金以及经济滞胀预期升温,美元指数持续走弱,导致黄金价格持续走强。

全球黄金市场供需格局发生显著变化

2022—2024 年,全球黄金市场的供需格局出现了显著的变化。供应端,整体保持稳定,2022 年黄金总供应量为 4754 吨,2023 年升至 4946 吨,2024 年进一步小幅增长至 4975 吨。

需求端的变化更为突出,全球央行连续三年大规模购金,2022 年购买 1136 吨、2023 年购买 1051 吨、2024 年购买 1045 吨。投资需求方面,2022—2023 年黄金 ETF 流出明显 (2022 年净流出 110 吨、2023 年净流出 244 吨),但 2024 年 ETF 流出大幅收窄至 7 吨,显示投资者在美元风险、美债波动背景下重新强化了黄金的避险属性,散户金条及金币需求则稳定在约 1200 吨/年。

「2022—2024 年黄金市场供需维持紧平衡状态,但需求结构出现显著变化,即从消费主导逐步转向央行及金融投资驱动,这种结构性转变预示未来黄金市场仍将保持较高的价格中枢和大幅波动的特征。」 吴梓杰说。

据悉,受高金价影响,黄金珠宝消费逐年下降,从 2022 年的 2086 吨降至 2024 年的 1877 吨,而技术用金则因 AI 及电子需求上升,2024 年达 326 吨,同比增长 7%。

记者注意到,截至 4 月 28 日晚间,A 股已有 10 家黄金珠宝上市公司披露一季度业绩报告,从净利润来看,多家黄金珠宝上市公司一季度业绩增速失色。其中,4 家公司归属于上市公司股东的净利润同比下滑;6 家公司归属于上市公司股东的净利润保持正增长,除萃华珠宝外,其余 5 家公司同比增幅维持在 5% 至 20% 之间。

「2024 年一季度,黄金价格快速上涨,叠加黄金首饰加工费和品牌溢价高等因素,消费者观望情绪增强,黄金首饰消费下降,黄金首饰零售商销售压力增加。」 中国黄金协会分析称,金价高企及巨幅波动使得黄金加工销售企业生产经营风险增大,批发零售企业进货变得谨慎,首饰加工企业原料成本上升、出货量下降。

国内黄金 ETF 一季度持仓量暴增

2025 年一季度,我国黄金市场成交量、成交额呈现大幅增长趋势。上海黄金交易所全部黄金品种累计成交量双边 1.60 万吨 (单边 0.80 万吨),同比增长 4.57%,成交额双边 10.70 万亿元 (单边 5.35 万亿元),同比增长 42.85%。上海期货交易所全部黄金品种累计成交量双边 5.54 万吨 (单边 2.77 万吨),同比增长 91.17%,成交额双边 30.52 万亿元 (单边 15.26 万亿元),同比增长 143.69%。2025 年 3 月单月,上期所全部黄金品种累计成交量 22.6 万吨,同比增长 78.43%,成交额 15.24 万亿元,同比增长 143.49%。

2025 年一季度,国内黄金 ETF 持仓增长 23.47 吨,较 2024 年一季度增长 327.73%。

从姗姗告诉记者,成交量与成交额的激增说明黄金衍生品交易受到追捧。

4 月 30 日,世界黄金协会 (WGC) 发布报告称,2025 年一季度全球黄金需求总量 (包括场外交易) 同比小幅上升 1%,达到 1206 吨,为 2016 年以来的一季度最高水平。其中,黄金 ETF 资金净流入显著回升,推动整体投资需求增长至 552 吨,同比激增 170%,创下自 2022 年一季度以来的新高。同时,一季度金条和金币需求维持在 325 吨的较高水平,较过去五年的季度均值高出 15%。不过,黄金首饰需求下滑明显,同比下降 21%,至 380.3 吨,创 2020 年以来的最低水平。此外,央行的黄金购买量也同比减少 21%,降至 243.7 吨。

展望后市,从姗姗认为,全球经济增长、通胀和风险资产的不确定性都将明显上升,美国经济陷入衰退的可能性大幅增加,叠加美联储仍处于宽松周期,贵金属金融属性仍有支撑,金价或以震荡偏强为主,但由于前期涨幅过快,金价短期或出现回调,但也不排除再创历史新高的可能。由于白银避险属性不及黄金,同时受工业属性影响,白银或以宽幅震荡为主,投资者需持续关注风险事件和美联储政策动向。中长期来看,由于美国关税政策不确定性较高、地缘冲突或持续,大国博弈的底层逻辑未有实质性改变,黄金作为核心配置资产,适合中长期持有。

吴梓杰认为,从中长期来看,依旧看好黄金价格上涨。以央行持续购金和 ETF 流入为代表的实物黄金需求出现增长,背后核心驱动因素是去美元化趋势、美联储降息预期以及地缘政治风险上升等。目前金价虽然处于历史高位,但投资者仍可考虑在金价回调时分批建仓,遵循 「小跌小买,大跌大买」 的原则,避免一次性高位追涨。