5 月 27 日晚间,小米集团发布的 2025 年一季报显示,小米集团当期实现营收约 1112.93 亿元,创历史新高,同比增长 47.4%;经调整单季度净利润首次突破百亿元,达到 107 亿元,同比增幅达 6 4.5%。

小米集团总裁卢伟冰在财报电话会上称,在 「人车家全生态」 总体牵引下,小米集团各业务板块实现了多点开花、全面增长,交出了一份小米史上最强的一季报。

在技术研发方面,小米集团研发开支由 2024 年第一季度的 52 亿元增长至 2025 年第一季度的 67 亿元,同比增加 30.1%,主要是由于与智能电动汽车及 AI 等创新业务相关的研发开支增加所致。

对于小米集团一季度的表现,小米集团创始人、董事长兼 CEO 雷军在其个人微博上发文称,2025 年一季度,小米集团智能电动汽车及 AI 等创新业务的收入为 186 亿元,交付新车 (SU7 系列) 约 7.59 万辆。

图片来源:新浪微博 (@雷军)

财报显示,2025 年第一季度,小米集团智能电动汽车收入 181 亿元,占智能电动汽车及 AI 等创新业务总营收的比例超 97%,该项业务的毛利率由 2024 年第一季度的 12.6% 上升至 2025 年第一季度的 23.2%,经营亏损 5 亿元。

官方数据显示,截至 2025 年 5 月 21 日,小米 SU7 系列累计交付超 25.8 万辆,4 月份交付了 2.8 万辆,成为 20 万元级别以上所有车型的销量冠军。

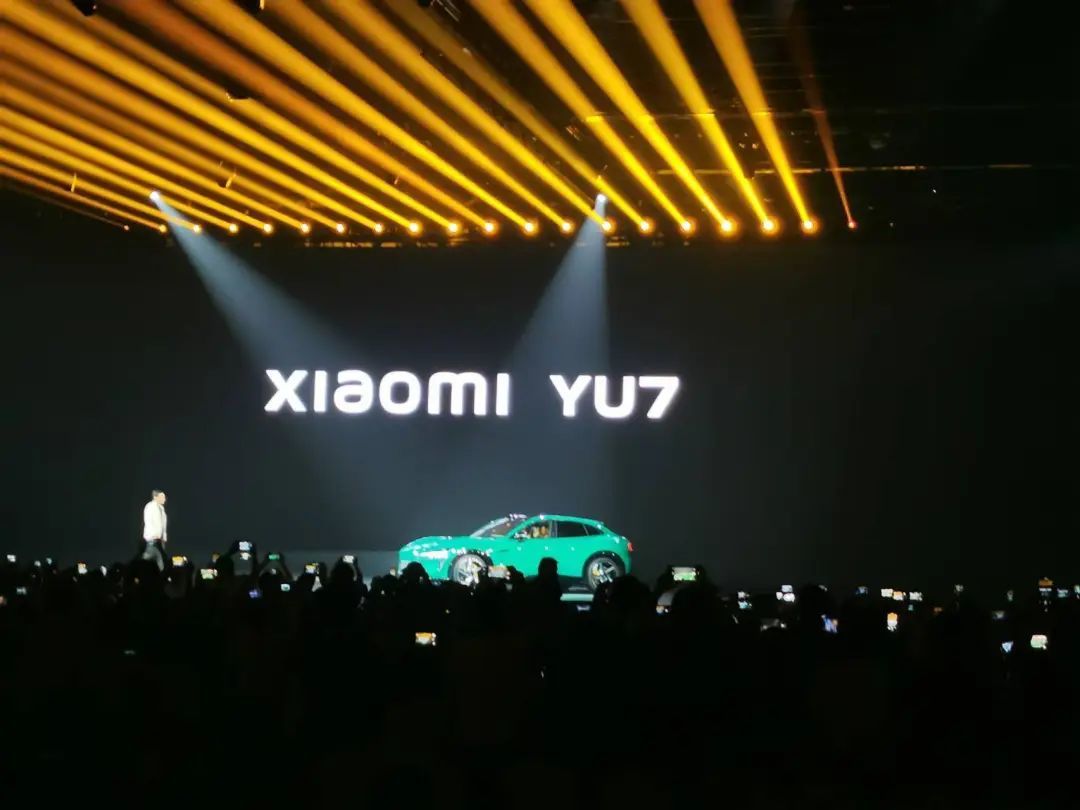

5 月 22 日,小米汽车旗下首款 SUV 车型小米 YU7 正式发布,该车全面对标特斯拉 Model Y。「小米 YU7 比 SU7 有更大的受众面,公司对小米 YU7 非常有信心。」 卢伟冰称,小米 YU7 将于今年 7 月份正式上市,有望进一步打开新能源车高端市场。

图片来源:每经记者 李星 摄

卢伟冰在业绩电话会上表示, 小米 YU7 预发布后广受用户喜爱,比小米 SU7 刚刚亮相时更加出圈、更受欢迎。

据卢伟冰透露,小米 YU7 预发布后,预约咨询量超过同期的小米 SU7。截至 5 月 25 日,YU7 技术发布会的留资用户是 SU7 技术发布会同期的 3 倍左右。「小米 YU7 发布至今,小米 SU7 的订单表现非常稳定,并未受到明显影响。我们有信心,这两款车长期能够保持一个比较不错的比例向前发展。」 卢伟冰表示。

另据界面新闻报道,在被问及 YU7 标配激光雷达是否会影响定价策略或者盈利能力时,卢伟冰表示,小米 YU7 产品力很强,价格现在还没定完,不方便谈价格。他认为,产品竞争力强是核心,盈利是结果,不能当作结果去追求;产品力强,盈利也不是问题。

他还称,「SU7 发布这么久,一款都没有是 SU7 的对手,一个能打的都没有。产品力强才没有对手,没有对手就能够保证利润率。」

作为小米首次冲刺豪华车市场的载体,小米 SU7 Ultra2025 年的销量目标为 1 万辆。「截至 5 月 26 日,小米 SU7 Ultra 锁单量已超 2.3 万辆。」 卢伟冰表示,这意味着,小米 SU7 Ultra 的整个订单量已远超公司预期。

基于小米 SU7 系列车型市场表现,以及新车型小米 YU7 今年投入市场的考量,小米汽车在今年 3 月将其 2025 年全年交付目标从此前的 30 万辆提升至 35 万辆。「小米汽车会尽全力提升产能,全力保障 35 万辆的年度交付目标实现。」 卢伟冰表示,公司也将持续布局销售服务网络。

官方数据显示,截至 2025 年 3 月 31 日,小米汽车已在国内 65 个城市开业了 235 家汽车销售门店。

5 月 28 日,瑞银最新调查显示,全球范围内,考虑购买特斯拉的消费者比例从去年的 39% 降至 36%,而选择特斯拉作为首选纯电动车的比例则从 22% 跌至 18%。瑞银分析师团队指出,在中国,特斯拉被比亚迪和小米超越,跌至第三位,首选比例从 18% 降至 14%。中国消费者更倾向本土品牌,特斯拉不再被视为技术领导者。

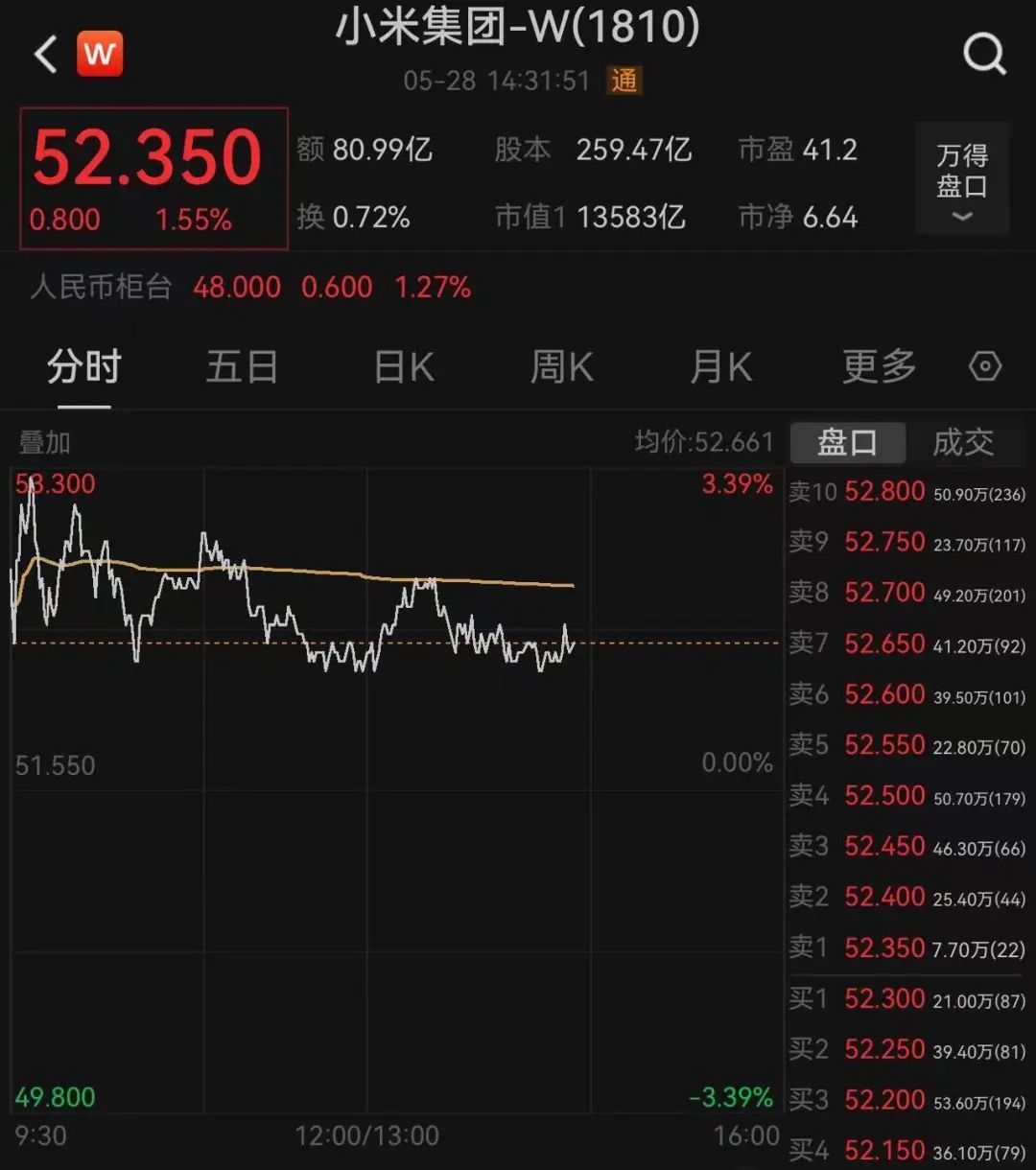

二级市场上,5 月 28 日小米公司股价一度上涨超 3.3%,截至发稿,涨幅跌回 1.55%,股价报收 52.35 港元。