财联社 9 月 2 日讯 (编辑 黄君芝)根据摩根士丹利 (Morgan Stanley) 的预测,美联储的降息幅度可能比市场目前预期的还要大。在更新了从现在到明年年底的预测情景后,该行利率策略团队的经济学家得出了上述观点。

他们目前的基本预测是,美联储将在本月会议上降息 25 个基点,并在 2026 年 12 月之前,每隔一次会议进行一次类似的降息。然而,在评估了美国经济的其他可能性后,摩根士丹利认为,这些可能性的 「平衡点」 应该更加鸽派。

对于美联储主席鲍威尔此前在 「全球央妈年会」 上的发言,市场普遍的解读是,美联储未来将采取更宽松的立场,更多地关注劳动力市场数据的疲软,而不是顽固的通胀数据。

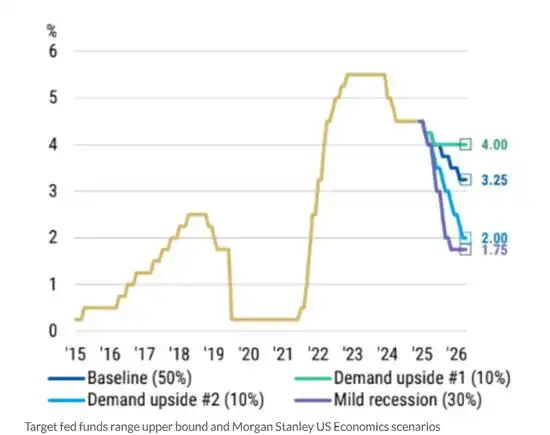

在一份最新报告中,由 Matthew Hornbach 领导的摩根士丹利经济学家团队评估了三种可能导致联邦基金目标利率走向不同路径的情境,并得出结论,加权平均后的利率路径甚至比他们目前的估计还要低。

大摩认为,联邦基金利率在 2025 年和 2026 年的下降速度可能比预期更快,甚至可能低至 2.25%。不过,在这段时间结束时可能会略微回升,在 2.75% 左右。

报告称,这一额外的下行推动力增强了该行对收益率曲线将变得更陡峭的信心 (即长期利率比短期利率上升得更快)。

这促使他们建议做多美国 5 年期国债、美国长期债券,以及做陡交易 (即交易员在曲线短端建立多头头寸,在久期更长的工具上建立空头头寸),并做多 2026 年 1 月的联邦基金期货。

这份名为 《新情况让我们更加看好美国国债》(New scenarios make us even more bullish on Treasurys) 的报告分析了以下三种情况:

由于财政推动 (更广泛的政府支出和刺激) 以及 「动物精神」 带来的需求上升。大摩认为,该情境有 10% 的可能性。

需求上升源于美联储对通胀的更高容忍度。大摩认为,该情境也有 10% 的可能性。

以贸易冲击和突发经济中断为特征的温和衰退。大摩认为,该情境有 30% 的可能性。

不过,大摩的报告强调,由于经济衰退的风险,或者美联储对通胀采取不那么强硬的措施,交易员可能认为更为鸽派的结果更有可能出现。根据这幅图景,摩根士丹利预计,联邦基金的市场定价可能会比目前假设的 3.25% 的最终利率低 100 个基点。

目前,债券市场认为一系列更 「鸽派」 的事件发生的概率只有 20%。Hornbach 及其团队认为:「考虑到美国劳动力市场日益增长的风险,这是一个非常小的数字。」