文章来源:新华财经

新华财经北京 9 月 4 日电 (郭洲洋、吴郑思) 国内商品期货市场 9 月 4 日下跌,其中红枣、LU 主力合约跌超 3%;燃料油、对二甲苯、SC 原油、沥青、PTA 主力合约跌超 2%;焦煤、烧碱、集运欧线、瓶片、短纤、氧化铝、液化气、焦炭、生猪、尿素、苹果主力合约跌超 1%。上涨品种中,铁矿石、鸡蛋、碳酸锂主力合约涨超 1%。

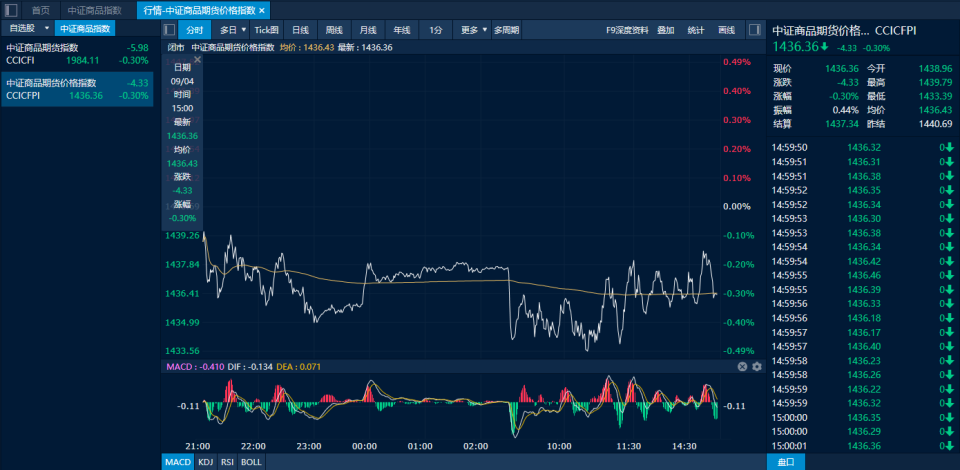

截至 4 日下午收盘,中证商品期货价格指数收报 1436.36 点,较前一交易日下跌 4.33 点,跌幅 0.30%;中证商品期货指数收报 1984.11 点,较前一交易日下跌 5.98 点,跌幅 0.30%。

中证商品期货价格指数日内走势图 (来源:新华财经专业终端)

铁矿石增仓上涨日线 「三连阳」 碳酸锂强势反弹超 1%

黑色系商品 4 日整体呈现企稳态势,虽然钢材、双焦终盘仍不同程度收跌,但均较日内低点明显回升。而铁矿石更是增仓超 4 万手、收盘涨近 1.7%,实现日线 「三连阳」,并成为当日市场的领涨品种。分析来看,虽然基本面数据并不支持铁矿石价格走高,但当前盈利状况下,高炉复产和下游补库的积极预期仍驱动了铁矿石市场的看多情绪。Mysteel 最新数据显示,本周国内五大钢材品种库存连续第六周增加,且库存总量创四个月新高。但近期有关唐山钢厂开始复产的消息,为铁矿石未来需求带来积极预期。同时,进入金九旺季,终端需求有望陆续恢复,也使得最新钢材库存数据被市场积极解读。不过,8 月最后一周全球铁矿石发运总量创年内新高,仍给出了铁矿石供应稳步回升的信号。在此背景下,分析机构对 9 月铁矿石价格反弹空间保持谨慎。

碳酸锂在经历了半个多月的回调之后,4 日呈现企稳态势,主力合约日内触及一个月低点之后强势回升,终盘收涨 1.05%,完全收复前一交易日的下跌。分析来看,虽然近期 「反内卷」 情绪降温,相关品种价格普遍回落,叠加银锂新能源复产带来的供应端紧张情绪缓和,但对终端市场金九需求的积极预期和 9 月铁锂或创新高的预期仍存,使得碳酸锂价格在经历了一个月的回调之后下游点价成交活跃,带动市场买兴回升。后市来看,分析机构认为,在碳酸锂库存绝对量仍处于高位、供应并不紧张的背景下,锂价或将从需求的实际变化中寻找方向指引。

其他品种方面,鸡蛋延续企稳态势,终盘再涨超 1%。

红枣跌破 11000 元/吨 原油及化工品全线下跌

虽然新季产量预期减少,但市场目前普遍预期减产幅度有限,且下游需求表现平淡,因此减产预期可能不会对宽松的基本面产生扭转性影响,红枣主力合约近期震荡走弱,9 月 4 日大幅回落,跌破 11000 元/吨,并以 3.75% 的跌幅领跌国内商品市场。库存方面,据 Mysteel 农产品调研数据统计,截至 2025 年第 35 周,36 家样本点红枣物理库存为 9456 吨,虽然较前一周环比减少 0.66%,但同比大幅增加 74.95%。综合来看,南华期货表示,在去年丰产的基础之上,新年度灰枣产量或同比明显下滑,而较正常年份减产幅度或较小,但在下树前市场仍存炒作可能,关注产区天气变化,近期虽中秋节旺季临近,但下游整体成交情况一般,若后续减产幅度未有进一步扩大,在陈枣高库存的供应叠加下,红枣价格还将存在回落压力。

API 原油库存超预期增加叠加市场对 OPEC+可能进一步增产的担忧,国际油价持续回落,9 月 4 日 SC 原油也跌超 2%,带动国内原油系化工品全线走低。数据显示,截至 8 月 29 日当周,美国 API 原油库存增加 62.2 万桶,预期减少 340 万桶,前值减少 97.4 万桶。目前 OPEC+方面决议仍存不确定性,俄罗斯副总理诺瓦克表示,8 个 OPEC+国家进一步增加石油产量目前不在议程上,决定将在会议期间做出。而中辉期货分析师认为,当前原油消费旺季已结束,而 OPEC+仍处于扩产周期,预计今年年底至明年一季度将是油价压力最大的阶段。但反复的地缘局势和宏观情绪对油价的干扰仍存,因此正信期货提示,OPEC+会议落地前谨慎参与,中长期需重点关注周度数据是否出现需求转弱的信号,旺季需求或将见顶,四季度原油供应过剩的矛盾仍在,整体依旧延续逢高抛空的思路。

编辑:张瑶

声明:新华财经为新华社承建的国家金融信息平台。任何情况下,本平台所发布的信息均不构成投资建议。如有问题,请联系客服:400-6123115