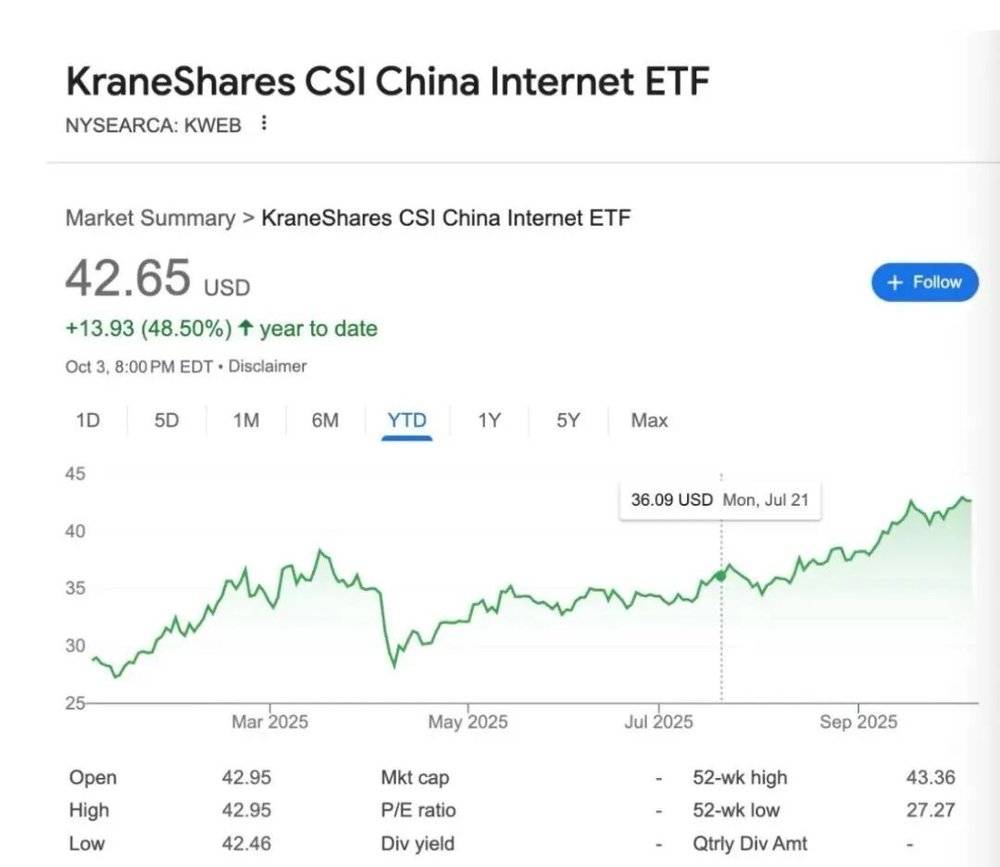

中国海外互联网企业代表 KWEB(KraneShares CSI China Internet ETF)指数今年的回报率高达 50%。是的,风水轮流转,中概股又开始在华尔街走俏。

KWEB 从 2021 年初的 104 美元,跌至 2024 年底的 21 美元,累计跌幅接近 80%。这是中概互联网股最惨烈的一轮熊市,反映了 「政策监管+宏观环境疲软+中美关系紧张」 的三重打击,全球投资者对中概互联网的风险偏好几乎崩塌,然而到今年,一切似乎都变了。

事实上,不仅是在美上市的中概股,外资对港股、A 股的关注度明显在今年下半年回升,中国是否具有 「可投资性」 已无人再谈及。

这在国庆节行情中就得以体现。假日仍正常交易的港股在 10 月 2 日大涨,恒生指数一举突破 27000 点大关,科技与 AI 再次成为市场核心。

在南下资金因假期缺席的情况下,港股依然大涨,可见这波强势主要是由海外资金驱动。

高盛交易台的信息显示,这波上涨是由真实买盘推动,而非空头回补。在美中概股的表现同样不俗,受益于云服务主题的科网巨头阿里巴巴大涨 3.59%,百度上涨 2.03%;受益于数据中心概念的万国数据 (GDS)和世纪互联 (VNET)分别上涨了 2.78% 和 4.46%。当日,上述个股涨幅显然超出美国 AI 概念股。

近期,多家华尔街投行分析师纷纷给出了类似表态——过去一个月,我们在美国和亚洲开展了多次路演,国际投资者的兴趣达到近年来的最高水平。

据笔者了解,美股的 AI 浪潮今年终于彻底联动到了中国股市,带动半导体、硬件、互联网板块大涨,原因则在于中国在自研推理专用芯片方面取得重大进展,互联网巨头云业务占比扩大,估值从而得以提升,且不提寒武纪这类芯片行业热门股,阿里巴巴、腾讯今年的涨幅就分别接近 120% 和 60%。

尽管众人对中概股的记忆可能仍停在 2021 年到 2024 年那段近乎黑暗的时期,但当年就有一位对冲基金经理写道——「资本是逐利的,只要赚钱机会回来了,钱总会回归。」

不过,当前欧美机构可能仍停留在 「感兴趣」 或 「小试牛刀」 的阶段,毕竟当年它们几乎砍掉了大部分中国股市研究员、交易员,目前的第一步是 「招人」。

一、中概股爆发

「今年我的仓位都是靠中概股、港股、A 股赚了几十个点。」 某亚洲小型对冲基金投资经理对笔者表示,「就是靠干科技、创新药这些主题,美股因为觉得估值贵就没加仓位。」

这位投资人的状态颇具代表性——喊着美股贵,但天天看着美股创新高,只能感叹自己 「脸都被打肿了」。今年以来,标普 500 指数已经刷新了约 30 次历史新高、突破 6700 点大关。不过,今年令这批人欣慰的是,中国股市终于没让他们失望,跟上了美股的涨势。

催化剂无疑就是科技股。近期,先是半导体板块龙头的寒武纪大热,半年报成了 「史上最佳」 成绩单:收入暴增 43 倍、首度实现半年度盈利,字节跳动是其最大的客户;再是互联网巨头加大 AI 基础设施投资、自研先进芯片 (如百度的昆仑系列)取得进展,以及 AI 大模型达到全球竞争水平,这进一步激发了投资者的兴奋情绪。

同时,科网巨头的云业务占比扩大,这使它们的估值得以抬升,例如阿里已不再被简单视为一家面临逆风的电商公司。

除了半导体、互联网板块,AI 数据中心概念也是近期外资极为关注的主题,当然,这一切都发生在全球 AI 浪潮背景下。

由于中国三大云服务提供商 (BAT)大力投入对 AI 领域的资本开支,BAT 也是数据中心公司的主要客户,这使得数据中心提供商成了最大受益方。

华尔街投行杰富瑞认为,世纪互联、万国数据是最大受益方,也仍是该机构的首选投资标的,二者近期是涨势靠前的中概股。

据笔者了解,美资公募基金今年以来对中国数据中心概念有所布局。高盛在客户会上提及,在相对平静的第二季度后,万国数据和世纪互联股价回暖,展望突然变得更积极。

「世纪互联在我们的亚洲领导者大会上做了演讲,表示看到需求复苏的高度可见性,将在 8 月开始显现,随后上周又宣布了一笔 40 兆瓦的批发订单。受近期甲骨文新闻影响,两者的买盘均明显增加。」

中国数据中心公司的增长前景如何?高盛提到,世纪互联管理层指出,自 8 月底以来,已有 3 个每个容量在 50 兆瓦~100 兆瓦的新项目向不止一个客户公开招标,尤其是来自互联网垂直领域的龙头公司。

因此,管理层有信心,2025 财年第三季度的订单量可以超过 2025 财年第二季度的水平,并有望接近 2025 财年第一季度的水平;万国数据的管理层向来更保守,他们的管理层并不预计在第三、四季度会出现大订单 (100+兆瓦),但他们仍然预计,中国的芯片客户会大规模购买新芯片。

上述客户的业务结构有何不同?万国数据在批发业务上的披露更多,其国内业务中,阿里占比 20%~30%,其次是腾讯和字节跳动,各占 15%~20%,随后是金山云和百度;世纪互联过去几乎一直是零售数据中心运营商,零售仍占 EBITDA(息税折旧摊销后利润)约 50%,但在批发业务中,字节跳动是最大的客户,且其份额在持续增长。

二、中美行情开始联动

前两年,由于国产芯片进展仍较慢,这影响了各界对于国产 AI 大模型的预期,放慢了互联网巨头云服务业务的发展脚步。

然而,今年先是 DeepSeek 横空出世,再是国产芯片取得一定突破,于是上述链路似乎一举被打通了,在美股上演的 AI 产业链大牛市也开始在中国股市有所映射。

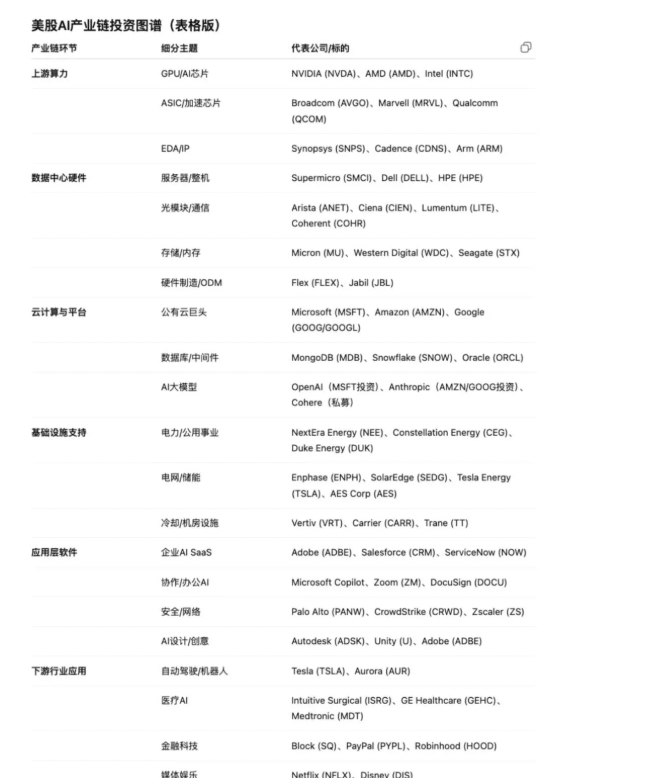

美股 AI 产业链。来源:笔者整理

「现在我对中国 AI 产业更为乐观。AI 的产业链主要有电力、算力、模型和应用等几方面。应用和电力一直是中国的传统强项。现在的卡点是算力,芯片设计、流片、模型适配这一链条一旦跑通,在国内,通过各种支持,快速复制这个模式应该不难。目前粗略估算,仅用国产卡训练出来的模型就至少已经有 5 个了。」 某海外 AI 企业工程师对笔者表示。

在业内人士看来,在 「百模大战」 的时代,没有很好的标准看出谁强谁弱。现在开源模式占据主导,谁好谁坏一看便知,可以引导资源的高效配置。

因此,只要国内可以大量流片,叠加中国本就充沛的电力供给,在国内建几个几十万卡的集群,给已通过开源证明自己的中国模型公司强化训练,中国在 AI 领域加速发展看来也并不是梦。

当然,中国在 AI 方面的发展仍有不短的路要走,但这种预期已经足够刺激资本市场的神经。

例如,近期互联网巨头 (如 BAT)的股价之所以大涨,也是因为 AI 相关的资本开支大涨,而且云业务占比攀升。

2025 年第二季度,在 BAT 三大中国云服务提供商中,仅腾讯的资本开支环比出现下降,阿里和百度的资本开支环比增速分别达到 57% 和 30%。阿里是推动资本开支增长的最大动力。

这种资本开支大增的故事是外资最为买单的剧情——资本支出在表面上是花出去的钱 (成本),但市场更关注的是它背后代表的未来需求前景。

对超大规模企业 (微软、亚马逊、谷歌等)来说,建数据中心、买 GPU、加光模块、电力设备不是单纯烧钱,而是为了满足客户未来对 AI 云算力的需求。

如果资本支出放缓,市场会解读为 「AI 客户的需求没那么强烈了」,甚至认为 AI 投入的回报不如预期。结果就是——成长性逻辑受挫,估值下修,反之则股价大涨。

摩根士丹利预计,2025 年、2026 年、2027 年全球 AI 赋能企业的资本支出将分别达 4500 亿美元、5200 亿美元和 5400 亿美元。此外,已披露但尚未启动的承诺租赁付款额还超过 3350 亿美元。

中国正快速实现追赶,杰富瑞提及,在过去 12 个月里 (截至 8 月底),中国四大云服务提供商 (CSP)的资本开支约为 450 亿美元,而美国同行的这一数据为 2910 亿美元,差距正在缩小,而且自 2024 年第四季度起,中国云服务提供商资本开支占云服务收入的比例已超过美国。

再看数据中心概念,其实中国也映射了美股的行情。中国的世纪互联、万国数据的在美中概股股价近乎翻倍,逻辑与美国一致——AI 带来算力与存储的指数级扩张。

在美国,相关公司包括:Equinix(EQIX)、Digital Realty(DLR)、Vertiv(VRT)等。

Vertiv 一年来股价涨幅近 60%,该公司是数据中心电力管理、散热设备的提供商,英伟达 GPU 集群耗电量、散热需求激增,Vertiv 提供液冷与高效能电力管理,需求大增,这也使得业绩超预期。

Digital Realty 是美国第二大数据中心运营商,同样是 REIT,客户群与 EQIX 类似。2025 年以来股价攀升了 20% 左右。逻辑在于,该公司扩张脚步积极,在北美、欧洲、中东均有项目。在 AI 算力浪潮下,GPU 集群需要更多三、四线数据中心。

差异在于,美国市场的资金更看中稳定现金流+AI 需求带动扩容,而中国市场在现阶段仍体现为估值弹性,但同时受政策、融资成本的影响更大。

也有华尔街资管机构的投资经理对笔者提及,中国科技股整体肯定是比美国便宜很多,所以会有押注 「追赶行情」 的快钱进来。在中美元首通话的背景下,市场情绪修复,此外,美联储重启降息周期,在弱美元背景下,新兴市场迎来资金回流,而中国股市也是新兴市场中流动性最好的市场。所以三个因素加起来,短期肯定有正面影响的。

三、兴趣很大、长线投资仍需时间

总体而言,国际投资者对中国股票的兴趣浓厚,即使是之前对之不感冒的欧美公募基金也在观望投资机会,不过要看到更多长线的真金白银则可能还需要一定时间。

例如,瑞银的中国股票策略师近期谈到了美国与亚洲路演的反馈,称国际投资者兴趣达到近年来的最高水平。尽管如此,一些投资者感到些许不安,因为近期经济表现走弱 (尤其是房地产和消费),尤其是那些从中国持仓中获利的投资者。

不过,考虑到强劲的走势和散户资金的潜在流入,该机构并不认为这些投资者愿意在短期内减持其中国仓位。此外,反内卷是大多数会议讨论的重点话题,投资者也对中国的 AI/技术发展和资本回报发展感兴趣。

进入四季度,在美联储降息、全球进入流动性牛市的背景下,中国股市的韧性仍有望维持,主要影响因素和事件窗口包括:中美谈判进展及 APEC 峰会元首互动;美联储后续降息的节奏及力度;市场对中国经济韧性和企业盈利前景的再评估;四中全会、12 月政治局会议和年底中央经济工作会议等是重要的增量政策观察窗口;关注 DeepSeek R2 或其他新版本潜在发布计划。

可见,目前一些海外投资者的中国仓位仍是战术性的 (短线交易),但是考虑到外国投资者对中国股市的仓位很低 (很难继续降仓),中国的股市估值相对全球市场更便宜,以及 10 月底美联储大概率继续降息,外国资金进一步流入中国股市的机会依然存在。

本文来自微信公众号:秦朔朋友圈 (ID:qspyq2015),作者:Irene Zhou