今天继续给大家带来 「一页纸」 讲透美股公司系列。

对国内投资者而言,美股研究资料相对匮乏。这是一个非常 「有钱景」 的方向,我会借助 AlphaEngine 的帮助,帮你跨越美股研究的信息鸿沟,每天挖掘一个潜在的美股财富密码。

本期的主角是 MP Materials ,美国唯一规模化的稀土供应商。

MP Materials 的发展历程

MP Materials 的核心投资逻辑在于其作为 美国唯一规模化、垂直整合的稀土生产商 ,在地缘政治和供应链安全背景下具备的 「 国家冠军 」 独特性,享有显著的战略溢价。

美国国防部 (DoD)的深度参与为公司提供了坚实的盈利底线与增长确定性,其为钕镨 (NdPr)产品设定的 110 美元/公斤最低价承诺,有效对冲了市场价格波动风险,并确保了中游业务的盈利能力。

公司的长期价值锚点在于从上游矿商向中下游磁材制造商转型的执行能力 。

市场普遍将 2026 年视为其盈利拐点,届时公司有望凭借垂直整合优势首次实现全年盈利。

未来,公司的核心催化剂在于永磁体工厂的商业化进程及新增客户协议的签订。同时,主要风险也集中于此,包括项目建设与产能爬坡的执行风险,以及将生产成本有效降低至目标水平的挑战。

MP Materials 的发展历程深刻反映了全球稀土市场的变迁,可划分为三个关键阶段。

早期开发阶段(1952~2002 年) :Mountain Pass 矿山最初由美国钼业公司 (MCA)于 1952 年启动运营,在 1984 年一度满足美国 100% 的稀土需求,并占据全球出口的三分之一。

然而,由于 1996 年的环保事故以及中国稀土产能的崛起带来的成本冲击,该矿山于 2002 年被迫关停。

Molycorp 时期(2008~2015 年) :2008 年,Molycorp 公司收购矿山并于 2010 年在纽交所上市,但其发展路径极为坎坷。

受 2011 年后稀土价格暴跌 (氧化镨钕价格从峰值约 120 万元/吨跌至 2014 年底的 30 万元/吨)和项目延期的双重打击,公司最终于 2015 年申请破产保护。

图:氧化镨钕价格走势,AlphaEngine

MP Materials 重启(2017 年至今) :2017 年,由 JHL Capital、QVT Financial 及盛和资源等组成的财团 (MPMO)收购了 Mountain Pass 矿山资产,并于同年底重启选矿作业。

2020 年,公司通过与特殊目的收购公司 (SPAC)的反向合并在纽约证券交易所上市 (NYSE: MP),成功募资 5.45 亿美元,为其后续的垂直一体化战略提供了关键资本支持。

二、MP Materials 核心竞争力与商业模式

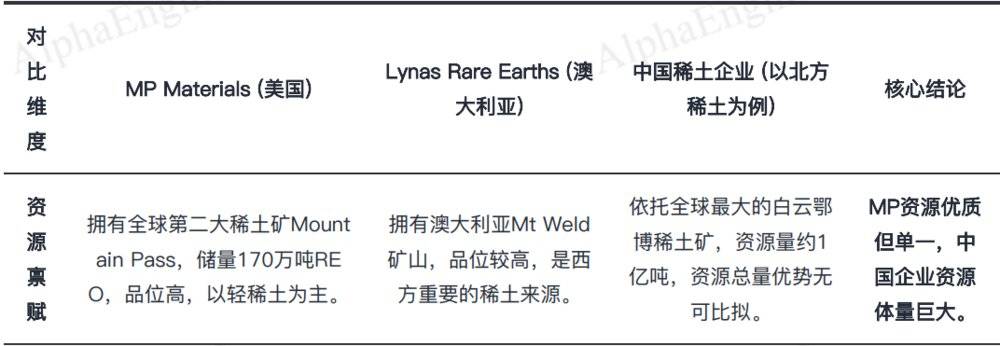

MP Materials 的核心竞争力完全建立在其拥有并运营的单一世界级资产——Mountain Pass 稀土矿之上。

Mountain Pass 是全球第二大稀土矿山,仅次于中国的白云鄂博矿。

其已探明的稀土氧化物 (TREO)储量超过 170 万吨,为公司长期稳定生产提供了坚实的资源保障。

该矿的平均稀土品位高达 6.2%,在全球范围内属于顶级水平。

高品位意味着在同等采选规模下,能够以更低的单位成本获得更多的稀土产出,构成了其核心成本优势。

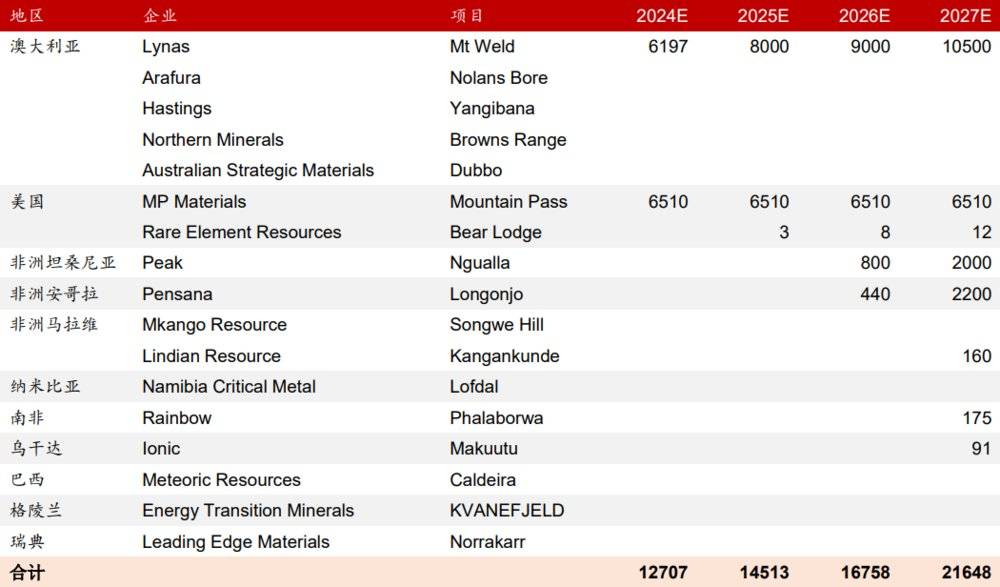

*注: 海外稀土供给梳理 (单位:吨) ,中泰证券,AlphaEngine

根据美国地质调查局 (USGS),稀土在地壳中储量相对丰富,但可采储量却不如大多数其他矿产品。

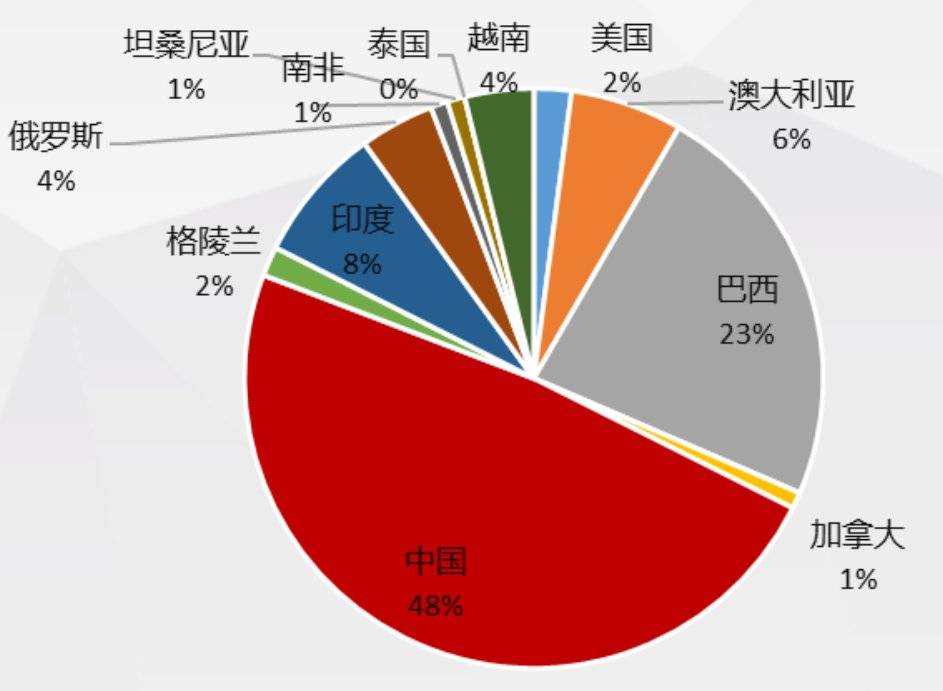

2024 年全球稀土储量估计为 9000 万吨,其中中国储量为 4400 万吨,占比为 48%。

*注:全球稀土储量分布 ,华西证券,AlphaEngine

作为北美地区唯一成规模的稀土开采企业,MP Materials 的产量占全球稀土总供给的 10%~15%。

这使其不仅是美国稀土供应链的基石,也在全球稀土市场中扮演着举足轻重的角色,是除中国以外最重要的稀土供应源。

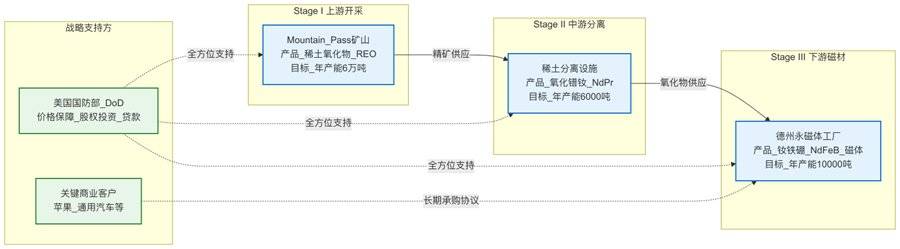

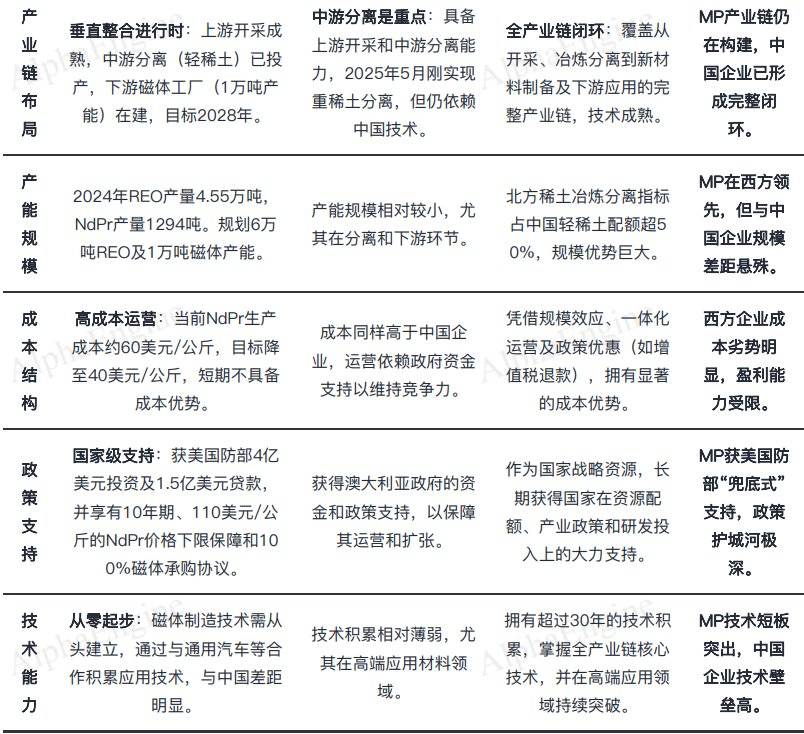

MP Materials 旨在打造独立于中国的西方稀土全产业链,其核心是通过 Stage I、II、III 三阶段垂直整合战略,从上游矿产资源延伸至下游高附加值的永磁材料制造,以确立其在地缘政治和关键供应链中的核心地位。

*注:由 FinGPT Agent 制图

*注:由 FinGPT Agent 制图

Stage I:上游开采与选矿 (Upstream Mining & Beneficiation)

这个阶段的核心产品是稀土氧化物精矿 (REO) 。

当前 REO 年产量稳定在 4 万吨以上,通过 「Upstream 60K」 项目,计划在 2027 年前将年产能提升 50% 至 6 万吨,以满足内部中下游需求并巩固其作为全球主要稀土供应商的地位 。

Stage II:中游分离与精炼 (Midstream Separation & Refining)

这个阶段的目标是将上游的混合稀土精矿分离成高纯度的单一稀土氧化物,核心产出氧化镨钕 (NdPr),是制造高性能钕铁硼 (NdFeB)永磁体的核心原材料。

公司已于 2023 年 Q3 启动分离产能,2024 年 NdPr 产量达 1,294 吨,目标是实现 6000 吨/年的 NdPr 氧化物产能,此举是打破西方稀土产业链对中国精炼环节依赖的关键一步 。

Stage III:下游磁材制造 (Downstream Magnet Manufacturing)

MP Materials 在美国德州沃斯堡建设并运营全美首座规模化的全集成稀土永磁体工厂,完成从 「矿山到磁体」 的闭环。

这个阶段的产出物是钕铁硼 (NdFeB)永磁体,广泛应用于电动汽车、风力涡轮机、无人机、机器人及国防工业等领域。

*注:全球 镨钕氧化物下游需求测算 ,华泰证券,AlphaEngine

初期工厂 (Independence Facility)设计年产能为 1,000 吨,计划 2025 年底前产出首批商业化永磁体。

在美国国防部支持下,后续 「10X 工厂」 将新增 7,000 吨产能,使总产能规划在 2028 年达到 10,000 吨/年 。

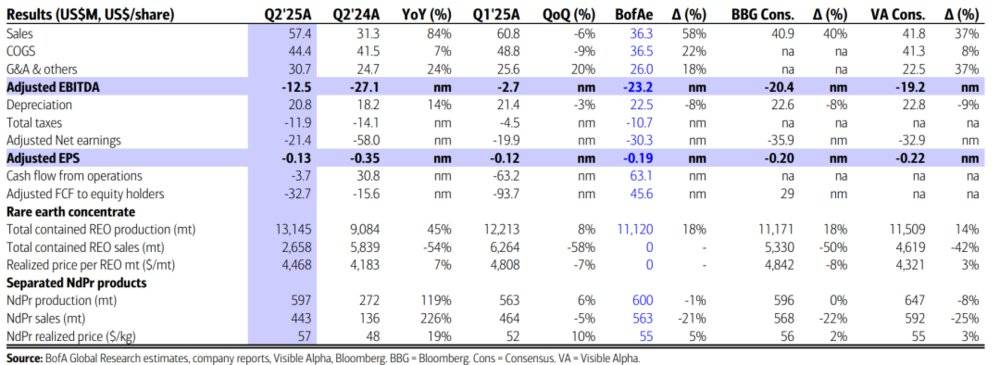

三、MP Materials 财务数据分析

MP Materials 正处于从上游精矿生产商向中下游高附加值产品制造商转型的关键时期。

2025 年 Q2 的财务与运营数据清晰地反映了这一战略转型带来的结构性变化,即低价值精矿销量锐减与高价值分离产品及磁材业务的崛起。

*注:公司财务数据,BofA,AlphaEngine

财务表现分化,下游业务驱动增长 :2025 年 Q2 营收同比激增 84%,调整后 EBITDA 亏损大幅收窄 54%,与 2024 年全年营收下滑 19.6% 且 EBITDA 为负的状况形成鲜明对比。

增长的核心驱动力并非传统的稀土精矿销售,而是高附加值业务的首次贡献,标志着公司盈利模式的根本性转变。

磁体业务验证盈利能力 :2025 年 Q2,磁体业务 (Magnetics)首次产生收入,贡献了 1990 万美元,占总营收的 34.7%。

更关键的是,该业务实现了 810 万美元的调整后 EBITDA,利润率高达 41%。

这一强劲表现不仅显著改善了公司整体的亏损状况,也初步验证了其向下游垂直整合战略的商业可行性与高盈利潜力。

战略转型重塑产品结构 :一方面,由于公司自 2025 年 4 月起停止对华出口稀土精矿,导致 REO 总销量同比锐减 58%。

另一方面,公司将更多精矿用于内部加工,推动高价值的 NdPr 氧化物销量同比飙升 226%,同时实现价格上涨近 10%。

这一 「减量提质」 的转变,是公司摆脱对单一市场依赖、构建独立自主供应链战略的直接体现。

尽管 2024 年至 2025 年公司仍将面临亏损,但随着中下游高附加值产能的逐步释放,公司预计将在 2026 年迎来业绩的爆发式增长,并实现首次全年盈利。

四、全球稀土行业竞争格局分析

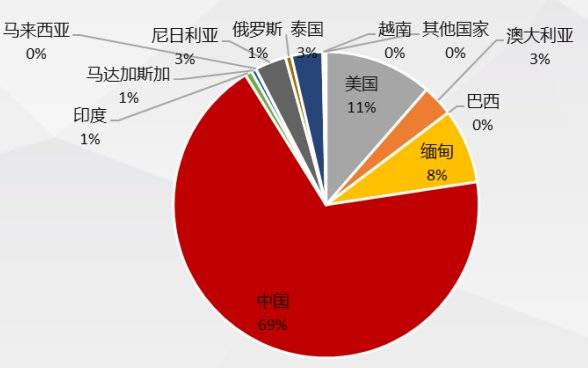

全球稀土行业呈现中国绝对主导的格局,其凭借全球唯一完整的稀土产业链,在资源、产能、成本及政策层面构筑了难以逾越的壁垒 。

2024 年,中国稀土产量占全球比重高达 69%(27 万吨),冶炼分离产能占比更是超过 90%,形成了对全球供给的绝对控制力。

得益于规模效应与成熟工艺,中国稀土生产成本优势显著。

*注:全球稀土产量分布 (不同于储量) ,华西证券,AlphaEngine

例如,包头矿的吨氧化物开采成本较美国 MP Materials 低 40%,吨氧化钕成本低 59%。

同时,长达 30 年的技术积累确保了其在分离提纯等关键环节的领先地位。

通过实施开采总量控制和出口管制 (如 2025 年 4 月对中重稀土物项的管制),中国能够有效调控全球市场供给与价格预期。

相较之下,海外稀土企业普遍面临产业链断裂、成本高昂的困境,难以形成有效竞争 。

西方供应链在中游的金属化、合金化环节存在严重产能短板。

尽管 MP Materials 和 Lynas 等企业具备上游开采和氧化物生产能力,但仍高度依赖中国进行后续加工,无法实现供应链的完全独立。

与此同时,海外企业的运营成本高昂,严重挤压利润空间。

以 MP Materials 为例,其钕镨氧化物的生产成本几乎与市场售价持平,盈利能力脆弱。

由于缺乏非中国的下游加工和应用市场,西方生产商的销售渠道受限,其产品若要实现价值最大化,仍需销往中国,这与供应链 「去风险」 的目标背道而驰。

在地缘政治博弈加剧的背景下,全球稀土定价正从单一的 「中国定价」 模式,演变为 「东西方双轨制」 的新格局 。

美国国防部 (DoD)与 MP Materials 达成的长期协议,为后者未来十年的钕镨 (NdPr)产品设定了 110 美元/公斤的最低收购价。

这一价格远高于当前的中国市场价,为西方稀土项目的投资回报提供了确定性,构成了事实上的 「 西方激励价 」。

中国的出口管制政策进一步加剧了东西方市场的价格分化。

例如,管制措施实施后,欧洲市场的氧化镝价格飙升 180%~200%,而中国国内价格保持相对稳定,形成了显著的区域溢价。

由政府背书的价格保障体系 (「政府兜底+资本扶持」)正在重塑全球稀土的定价逻辑,削弱了过去通过压低价格来抑制海外产业发展的可能性,为全球稀土价格中枢的长期上行打开了空间。

*注:由 FinGPT Agent 制表

五、MP Materials 的催化剂与潜在风险

MP Materials 未来的增长由明确的客户锁定效应和清晰的产能释放路径驱动 。

首先,美国国防部 (DoD)是 MP Materials 最关键的战略后盾。

通过提供 1.5 亿美元贷款、4 亿美元优先股投资 (成为最大股东),并设定 110 美元/公斤的 NdPr 最低收购价,为公司中游业务提供了坚实的盈利保障和抗风险能力 。

其次,在商业层面, 公司已与苹果、通用汽车 (GM)等行业巨头签订长期供应协议,有效锁定下游需求。

其中,与苹果签订的 5 亿美元协议包含 2 亿美元预付款,强力支持其磁材产能建设与回收业务拓展。

公司预计每季度将新增 1-2 个 OEM 承购协议,进一步巩固市场地位。

MP Materials 正按计划推进上、中、下游产能扩张,构成 2025~2027 年的核心催化剂 。

上游精矿产能将通过 「Upstream 60K」 项目提升 50%。

中游分离产能持续爬坡,目标是将 NdPr 成本从 60 美元/公斤降至 40 美元/公斤以下。

下游德州磁体工厂预计 2025 年底产出首批永磁体,远期总产能规划达 10,000 吨/年,标志着其从资源商向高附加值材料制造商的彻底转型。

MP Materials 的估值高度依赖其垂直整合战略的成功落地,因此 执行风险是其面临的首要挑战 。

公司正同步推进德州磁体工厂 (Independence Facility)、重稀土分离设施及上游 「Upstream 60K」 扩产等多个资本密集型项目。

任何环节的建设延期或成本超出预算,都可能推迟盈利拐点的到来,并直接影响对通用汽车 (GM)、苹果等关键客户的交付承诺与合同履行。

其次是供应链瓶颈的挑战 。尽管公司致力于垂直整合,但西方稀土供应链在金属化、合金化等中游环节的产能依然存在短板。

在自有产能完全成熟前,公司可能仍需依赖外部资源,这构成了潜在的运营瓶颈与供应链安全风险。

第三是成本控制挑战 。实现稳健盈利的核心在于能否有效降低生产成本,这是公司从战略落地走向财务成功的关键。

当前,公司分离出的氧化镨钕 (NdPr)生产成本约为 60 美元/公斤。

公司必须通过规模化生产和持续的技术优化,将该成本降至 40 美元/公斤以下,才能在没有政府价格保障的情况下实现有竞争力的市场化盈利。

在当前成本结构下,公司的生产成本在部分时期接近甚至高于市场售价,导致利润空间极为狭窄。

这是公司在 2024 年至 2025 年预期持续亏损的主要原因之一,高成本问题若无法解决,将长期侵蚀公司盈利能力。

此外,无重稀土磁体等替代技术的潜在突破,或中国以外地区 (如澳大利亚、加拿大)出现未预见的磁体产能大规模扩张,都可能削弱 MP Materials 作为西方 「国家冠军」 的独特性和溢价能力,对其长期市场份额和定价权构成威胁。