文章来源:财联社

财联社 10 月 17 日讯 (记者 王晨)最新数据显示,2025 年 9 月 A 股新开融资融券账户达 20.54 万户,环比增长 12.24%、同比增 288%,创本年度新高,期末两融账户总数突破 1529 万户。

从年内趋势看,两融开户数呈逐步攀升态势,1 月仅 7.41 万户,8 月增至 18.30 万户,9 月进一步突破 20 万户,投资者参与热情持续升温。截至 9 月末,A 股两融个人投资者达 769.76 万名,机构投资者 5.01 万户,参与交易及有负债的投资者数量较年初均显著增长。

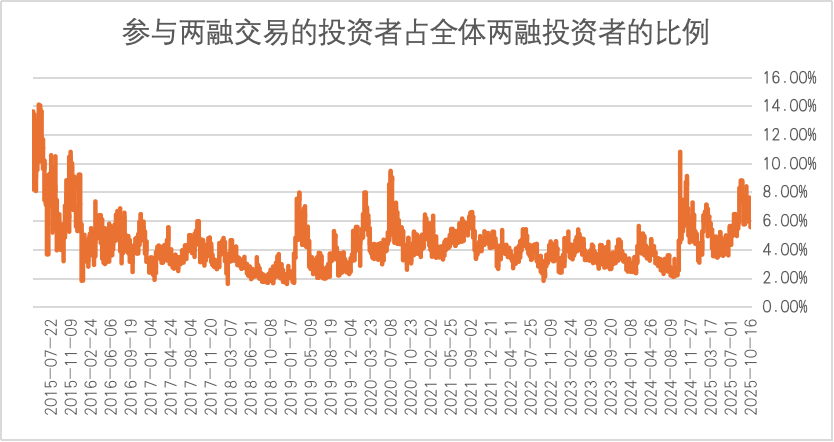

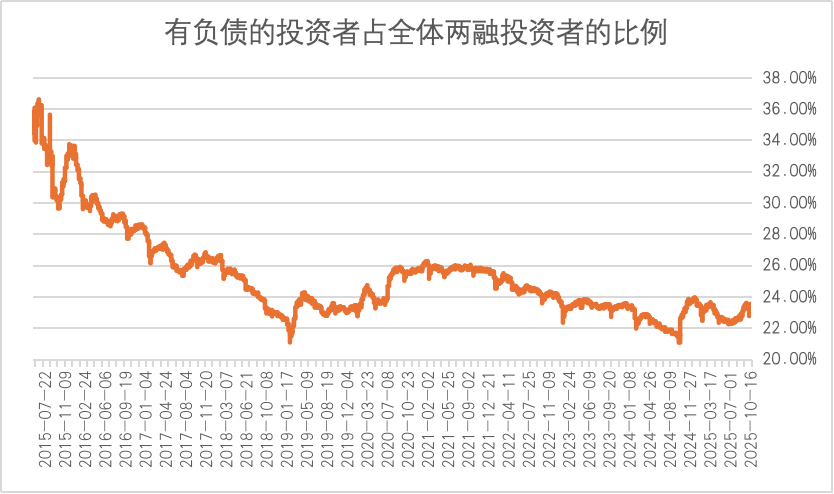

不过,两融投资者活跃度仍处低位,10 月 16 日活跃投资者占比 5.64%,远低于十年前 14.09% 的峰值;有负债投资者占比 23.53%,同样低于十年前 36.57% 的高点,差距超 13 个百分点。

杠杆水平亦保持稳健,10 月 16 日融资余额占流通市值比 2.54%、融资买入额占 A 股成交额比重 11.07%,均低于历史中枢。

此外,三季度两融余额高增 29.34%,从 1.84 万亿元升至 2.38 万亿元,多家券商上调业务规模应对需求,同时华林证券、国金证券等上调保证金比例限流,折射市场需求火热与风险把控并行的态势。

9 月新开两融户 20.54 万户创年度新高,同比增 288%

最新数据显示,9 月份市场新开融资融券账户 20.54 万户,创本年度最高,环比 8 月 (18.30 万户) 增长 12.24%,同比去年 9 月 (5.29 万户) 增长 288%。截至 9 月末,市场融资融券账户总数已达 1529 万户。

从今年 1-9 月的开户数据来看,融资融券账户新开数量呈现出逐步攀升的趋势。1 月新开 7.41 万户,2 月 9.74 万户,3 月 14.45 万户,4 月 10.60 万户,5 月 8.87 万户,6 月 10.14 万户,7 月 12.36 万户,8 月 18.30 万户,9 月则突破 20 万户大关,达到 20.54 万户。期末账户数也从 1 月的 1441.81 万户持续增长至 9 月的 1528.95 万户,单月新增账户数多次刷新年内高点,显示出投资者对融资融券业务的参与热情不断升温。

ifind 数据显示,截至 9 月 30 日,A 股两融个人投资者数量达 769.76 万名,机构投资者达 5.01 万户。从交易活跃度来看,参与两融交易的投资者数量达 47.78 万名,有融资融券负债的投资者数量达 176.28 万名,较年初均实现显著增长。

两融活跃投资者占比仍处低位

但值得关注的是,相较于十年前,两融活跃投资者占比仍处低位,也尚未达到 2024 年 「9·24」 行情的峰值水平。

截至 10 月 16 日,参与融资融券交易的投资者占全体融资融券投资者的比例为 5.64%,9 月 30 日,这一比例为 6.17%。而在十年前,这一比例最高曾达到 14.09%。当前两融活跃投资者占比远低于十年前,仅为历史峰值的四成左右,且呈现短期小幅回落趋势。

从有负债的投资者占全体融资融券投资者的比例数据来看,截至 10 月 16 日,这一比例为 23.53%,9 月 30 日,这一比例为 22.75%。而在十年前,这一比例最高曾达到 36.57%。当前有负债的两融投资者占比同样远低于十年前,差距超过 13 个百分点。

不止是两融投资者活跃度处于健康水平,当前两融杠杆水平同样低于中枢水平。截至 10 月 16 日,A 股融资余额占流通市值比为 2.54%,该数据最高曾达到 4.72%,最低为 1.74%;融资买入额占 A 股成交额比重为 11.07%,但拉长时间来看,这一比例历史最高曾达到 19.26%,当前数值仍远低于这一数值,并且处在历史中枢水平,杠杆水平整体稳健。

三季度两融业务规模高增近三成,多家券商提额应对

与 A 股行情同频,两融业务在迅速升温。从一家券商调整融资保证金比例引起市场高度关注,到多家券商上调融资规模上限,再到投资者开户数与交易活跃度屡创新高,一波股票两融折算率降为 0 影响市场情绪,两融业务显然是 A 股的 「试温计」。

全市场数据来看,二季度末 A 股融资余额为 1.84 万亿元,到三季度末已飙升至 2.38 万亿元,单季度增长 29.34%,增速远超市场此前预期。

财联社记者多方调研发现,不同规模券商的两融业务均呈现显著增长态势,增幅普遍集中在 20%-35% 区间,部分头部券商表现尤为突出,区域中型券商发力更猛,部分融资余额增幅达三四成,一些中小券商也保持约 20% 的稳健增长。

面对市场旺盛的融资需求,四家券商年内出手上调规模上限。

浙商证券:9 月 24 日公告,调增融资类业务规模,将融资类业务规模由 400 亿元提高至 500 亿元。

华林证券:3 月 29 日,将信用业务总规模上限从原有水平上调至 62 亿元;9 月 9 日,公司再次发布公告,将信用业务总规模上限提升至 80 亿元。

兴业证券:5 月 1 日,通过调整信用业务总规模上限的议案。

山西证券:4 月 26 日,山西证券将信用业务使用自有资金最大规模从 100 亿元提升至 110 亿元,其中融资融券业务规模上限从 80 亿元上调至 100 亿元,股票质押式回购业务规模上限则从 20 亿元下调至 10 亿元。

两家券商额度紧张,上调保证金比例限流

华林证券近日发布公告称,为适应业务发展、合理把控业务风险,拟对沪深交易所标的证券融资保证金比例进行优化调整。具体来看,将沪深交易所标的证券融资保证金比例将调整至 100%,该调整已于 2025 年 10 月 13 日起正式生效。

值得关注的是,华林证券公告上调信用业务总规模上限至 80 亿元仅在一个月前,更早在 3 月 29 日,华林证券已公告将信用业务总规模上限调整为 62 亿元。短短半年时间内,公司两次上调信用业务总规模上限。华林证券在信用业务上经历了从 「扩容」 到 「限流」 的转变,也从侧面印证了当前市场融资需求的火热程度。

事实上,华林证券并非近期首家上调融资保证金比例的券商,一个多月前,国金证券宣布自 8 月 27 日起,对除北交所以外的标的证券的融资保证金比例进行调整,新开立的除北交所以外的标的证券的融资合约适用的融资保证金比例调整为 100%。

业内人士分析,中小券商资本规模较小,融资渠道有限,在两融市场需求旺盛的背景下,可能面临流动性压力。上调保证金比例有助于缓解这一压力,确保业务稳健运行。