今天 A 股震荡上涨, 创业板指 大涨近 2%,沪指再创年内新高。但是 反弹只是指数反弹,并未带动个股。 A 股继续缩量,全天成交 1.33 万亿,上日为 1.41 万亿。

最近的行情,普遍只赚指数不赚钱。因为热点板块和热点股的轮动实在太快,一天一个样,完全跟不上节奏。

板块上, 科技股普遍反弹,创新药概念股反复活跃,固态电池概念股探底回升。苹果概念股大涨, 工业富联 、 鹏鼎控股 涨停, 蓝思科技 、 东山精密 等大涨。消息面上, 苹果 的折叠 iPhone 已于 6 月进入 P1(Prototype 1) 原型开发阶段,后续会有 P2 和 P3 阶段,预计 2025 年底有机会走完 Prototype 的开发流程,2026 年下半年有望上市。

多只业绩预增股表现活跃,业绩行情悄然发酵!

截至收盘, 美诺华 、 国脉科技 录得涨停, 广信科技 、 宗申动力 、 涛涛车业 、 新和成 等股也涨幅居前。其中, 美诺华 成功晋级 2 连板,若以此前 4 月低点至今统计,其股价已累计涨翻倍。

随着时间来到 7 月,传统的中报业绩行情即将展开。截至今日,累计已有 30 余股发布相关数据,其中,生物医药公司表现强劲。以业绩类型统计,预增、略增、续盈股数量相对较多。

从目前公布的业绩预告来看,业绩表现最好的是翰宇药业,业绩预增最高 16 倍。公司盈利能力大幅增长,主要是受益于公司减重药物利拉鲁肽在国外销售取得突破进展。

咱们来看看具体情况⬇️

展望后市,部分业内机构认为,上市公司中报季即将来临,预计市场仍将以结构性机会为主。就后市投资方向而言,除中报业绩好、确定性强的板块外,安全边际较高的资产、政策提振下的大消费板块、创新药核心资产等值得关注。

中报季券商策略

兴业证券:7 月有哪些值得关注的日历效应?

随着中报业绩预告陆续披露,7 月是全年最看业绩的月份之一,市场将更加注重交易现实,关注基本面的兑现,景气投资或更加有效。未来一段时间,业绩或将再度成为超额收益的胜负手。

从个股表现来看,中报预告、快报陆续发布期,业绩对于个股表现的影响十分显著。过去两年,6-7 月中领涨的个股大多具备更高的中报业绩预告& 快报增速,未来一段时间具备自下而上挖掘 alpha 的市场环境。从各行业看,7 月胜率较高的方向主要集中在以军工、新能源为代表的成长板块,以及钢铁、化工、有色等资源品板块。

西部证券:哪些行业高频景气正在改善?

(1) 高景气+高弹性的行业:TMT(影院、游戏、电商、软件开发、IT 服务、半导体、通信设备)、工业品 (电机、光伏设备、风电设备);

(2) 高景气+低位置的行业:TMT(电视广播、IT 服务、通信服务等)、工业品 (电机、自动化设备、通用设备、电源设备、光伏设备、工程机械等);

(3) 高景气+高弹性+低位置的行业:TMT(数字媒体、IT 服务、半导体) 和工业品 (电机、光伏设备、风电设备)。

国盛证券:中报业绩线索的交易思路

7~8 月是 A 股上市公司中报披露节点,业绩线索可能成为市场重要交易方向,我们基于客观的策略回测对个股交易的具体思路进行梳理:选择具有怎样特征的个股、持股周期多久,能够取得较高的超额胜率与收益。

7 月上旬:「环比改善/相对高增」,持股 10 日较优。7 月上旬,叠加业绩环比改善/相对高增条件,个股表现有明显改善,以业绩增速>0% 为例,前者胜率、超额收益分别提升 7%、1.42%,后者超额胜率分别提升 11%、1.90%。在此基础上,叠加股价高开条件改善不大,甚至叠加股价高开超 5% 条件可能导致回测效果变差,可能原因在于入选标的数量减少、波动放大。

7 月中旬:「股价高开>5%+相对高增」,3 日后需精选个股。7 月中旬,业绩高增个股的超额胜率在第 3 日达到最高点,随后有所回落,但超相关研究额收益是进一步提升的,这一阶段需要进一步精选个股。叠加股价高开超 5% 条件的同时,适当放宽业绩绝对增速的筛选阈值,能够使 3 日超额胜率从 54% 提升至 57%,在此基础上进一步叠加业绩相对高增的条件,能够使超额胜率继续提高到 61%。

7 月下旬:「股价高开>5%」,绝对增速不必太高。7 月下旬,叠加股价高开超 5% 的条件,同时放宽业绩绝对增速的筛选阈值,能够使超额胜率得到明显的提升,持股周期则以 10 日较为占优。这一阶段,无需考虑个股业绩的环比改善或相对高增,叠加反而可能放大组合波动。

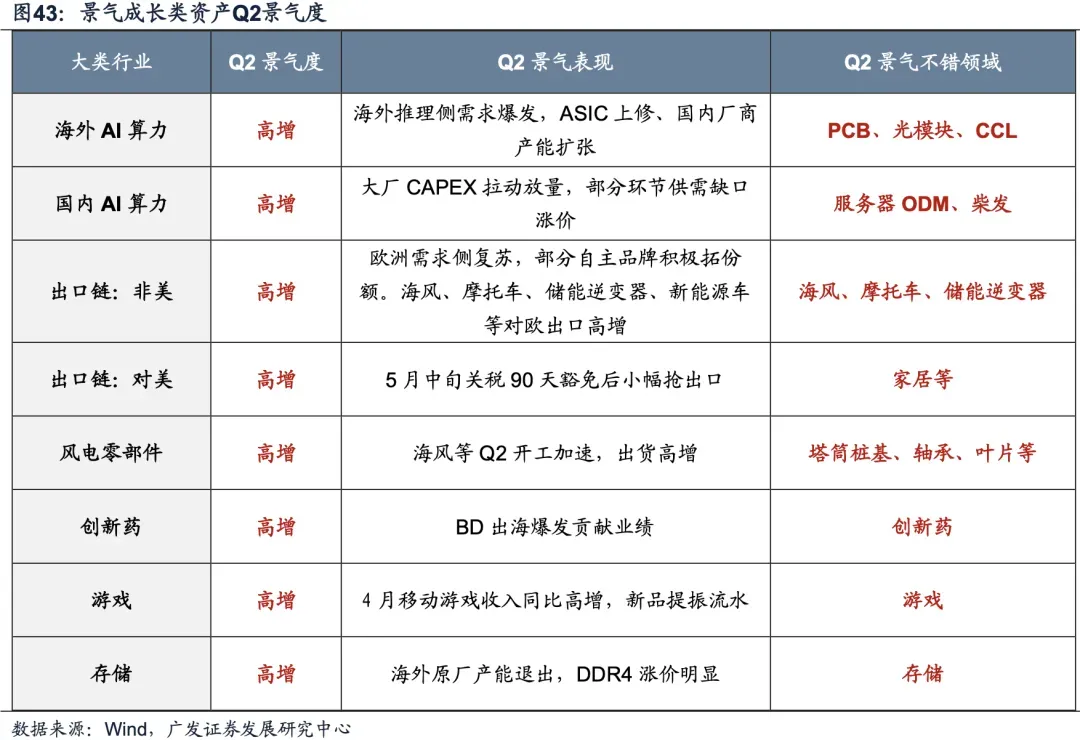

广发证券:

Q2 景气线索如下所示:

海外 AI 算力:海外推理侧需求提升,ASIC 上修,国内厂商产能扩张 (PCB/光模块/CCL)。

国内 AI 算力:大厂 CAPEX 拉动放量,部分环节供需缺口涨价 (服务器 ODM/柴发)。

非美出口:欧洲需求侧复苏,部分自主品牌积极拓份额。海风、摩托车、储能逆变器等对欧出口高增 (海风/摩托车/储能逆变器)。

对美出口:5 月中旬关税 90 天豁免后小幅抢出口 (家居等)。

部分自下而上的行业复苏:包括海风开工、存储涨价、游戏新品、创新药 BD 等。