文 | 财经无忌,作者 | 山核桃

凌晨四点用不到两分钟的 《黑神话:钟馗》 预告,游戏科学以一己之力再度让中国游戏在全球出圈。

另一边,「艳羡」 的游戏大厂腾讯和网易也在开打一场新战役:

长青游戏。

腾讯 (00700.HK) 在 2023 年底率先提出 「长青游戏」 策略,腾讯公司总裁、执行董事刘炽平说:「腾讯的游戏战略并不建立在发布新游戏上,而是围绕让 『长青游戏』 尽可能地受欢迎和成功而制定,同时再增加一些同样受欢迎和成功的长青游戏。」

过去两年里,「长青游戏」 几乎成为腾讯游戏对外的统一高频词。

网易 (09999.HK) 同样如此。2024 年底的财报电话会上,创始人丁磊也提及 「长青」 这一关键词,他明确表示网易要把 《漫威争锋》 打造成为经营至少十年以上的常青树。

所谓的 「长青游戏」 并不难理解,是指那些长期保持高流水、高热度和稳定玩家群体的游戏。

「长青游戏」 不仅是游戏厂商的 「现金牛」,贡献主要营收和利润,同时也因较长的生命周期,积累下可复制和可迭代的营运经验,也能为苦于创新的游戏提供破局的方向。

「游戏好坏不是 『定位』 那么简单,游戏不是电影。这也是大多数人不懂游戏的地方。游戏 『上映』 只是开始而已,后面变数非常大。」 段永平对游戏行业的这句判断,也可以帮助我们理解游戏厂商对 「长青游戏」 的偏爱。

当 「长青游戏」 成为各家游戏厂商的必争之地,腾讯和网易作为 「长青游戏双雄」,他们的一举一动无疑备受关注,如果以 「长青游戏」 为窗口,观察腾讯和网易在这场战争中的粮草储备、战略战术和未来潜力,我们发现,两家游戏大厂呈现出了和而不同的特点。

本文我们试图厘清三个问题:

1、都在讲 「长青游戏」,腾讯和网易有什么不同?

2、「长青游戏」 为什么是网易腾讯的安慰剂?

3、为什么说,网易和腾讯仍有一战?

1、和而不同

腾讯和网易,无疑是国内的 「长青游戏双雄」。

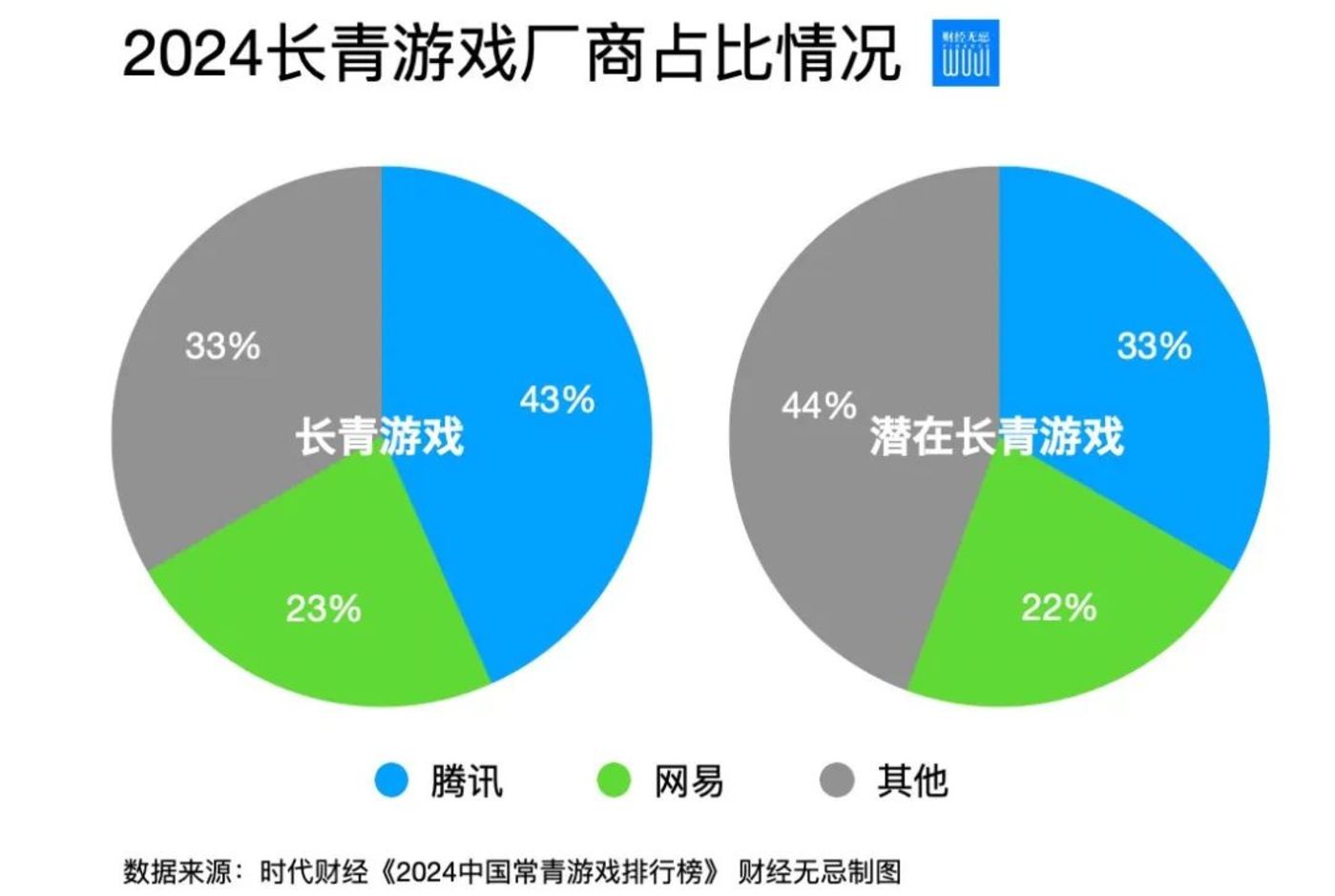

由时代财经和点点数据发布的 《2024 年中国常青游戏榜》 显示,在其统计的全部 30 款长青游戏产品中,腾讯网易两家大厂合计有 20 款游戏上榜,占比超 7 成,合计预估收入达 48.5 亿美元,占比超八成。

两家大厂吃下了 「长青游戏」 绝大多数的市场份额,巨头的 「马太效应」 非常明显。

但细分来看,两家大厂又 「和而不同」。

一是品类的差异化,网易重 MMO,腾讯 「MOBA、射击」 双轮驱动。

网易上榜的长青游戏以 MMORPG 游戏和休闲派对游戏为主,如 《梦幻西游》《阴阳师》《倩女幽魂》《大话西游》《实况足球》 等。腾讯的长青游戏则更多聚焦在 MOBA、射击品类等,如 《王者荣耀》《和平精英》《英雄联盟手游》 等。

品类的差异化,源自两家游戏大厂的基因不同。

网易游戏以中式 MMORPG 起家,且已积累下完整的 MMO 产品矩阵和商业化设计。腾讯早年凭借代理、投资和自研三手妙棋,在 MOBA、射击品类上构建了自身的核心能力。

二是规模的差异化,腾讯在长青游戏和潜在长青游戏的储备上,明显领先于网易。

在长青游戏上,腾讯旗下共有 《王者荣耀》《和平精英》《金铲铲之战》《英雄联盟手游》 等合计 13 款游戏上榜,占比高达 43.33%,网易则共有 《梦幻西游》《第五人格》《率土之滨》 等 7 款游戏上榜,占比 23.33%。

在潜在长青游戏上,在 《2024 年中国潜力常青游戏榜》 的 9 款产品中,网易有 《逆水寒手游》《蛋仔派对》 两大产品,腾讯则有 《冒险岛:枫之传说》《元梦之星》《暗区突围》3 款产品上榜。

三是长青游戏矩阵的 「能见度」 不同,网易的长青游戏偏向精品化,腾讯的长青游戏则已有平台化和矩阵化趋势。

相比外界对长青游戏 「高热度、大 DAU 和高收入」 的普遍定义,腾讯明确过长青游戏的标准为——年流水超过 40 亿元,且季度平均日活超过 500 万的手游,和日活超过 200 万的端游。此后,腾讯还在内部将长青游戏拆解为旗舰长青、一般长青和潜力长青,更加细分。

相比腾讯对长青游戏 「高能见度」 的信号,网易并没有对外详细披露内部的长青游戏标准和相应的矩阵,但从丁磊对外的谈话来看,网易在长青游戏上更注重的是 「全生命周期」——他不止一次提到网易做游戏的长期主义,5-10 年为期。

四是,长青游戏的收入结构不同,腾讯 「国内国外」 并重,网易以国内为主。

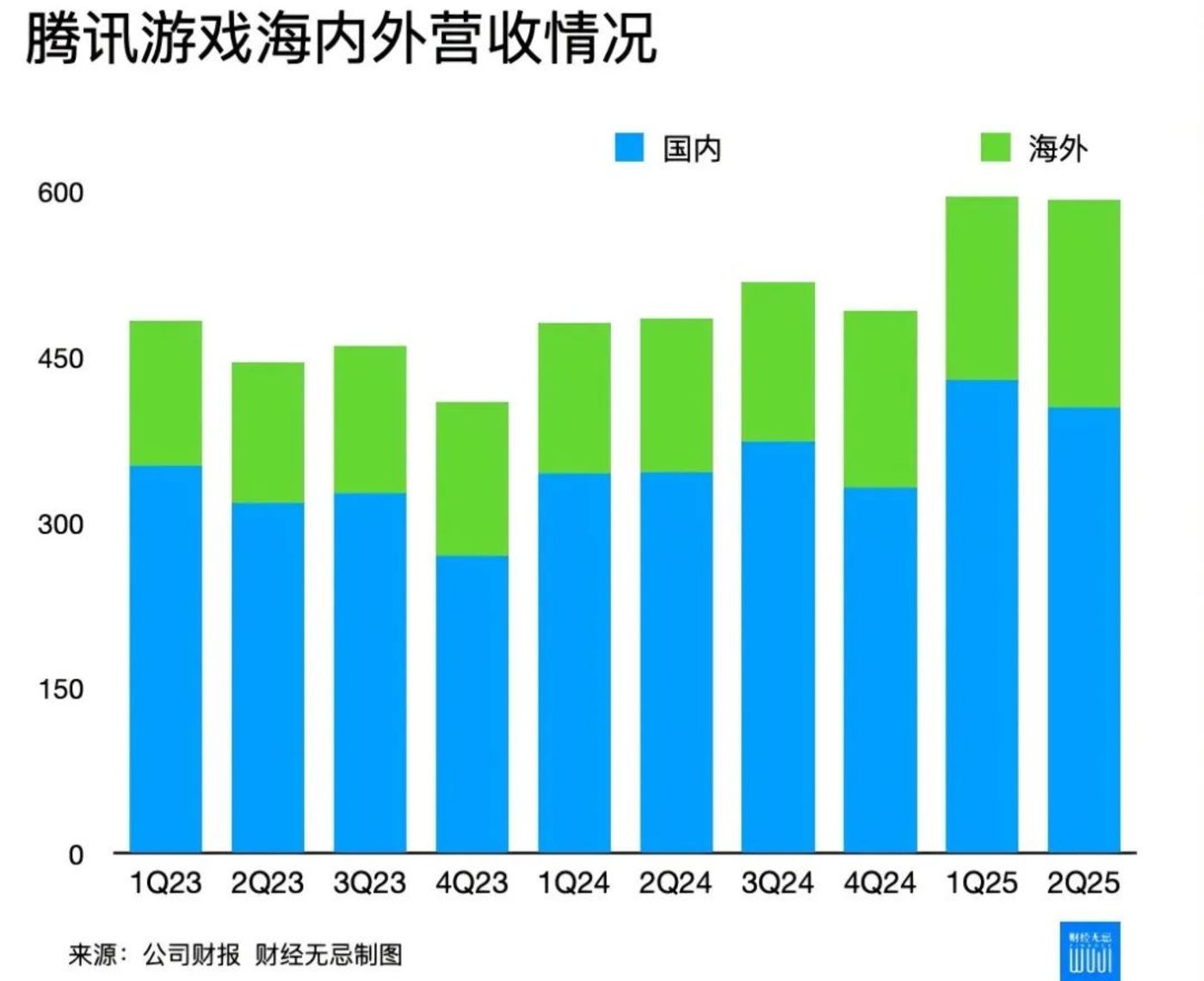

据交银国际对腾讯长青游戏的营收拆解,腾讯海外长青游戏贡献持续提升,从 2023 年的 4 个增至 2024 年的 5 个,流水提升 42%,其中 《荒野乱斗》、《无畏契约》 带动作用显著。相比之下,网易长青游戏更依靠本土,如在 2025 年上半年成为网易 「潜在长青游戏」 的 《燕云十六声》。

2、爆款焦虑的 「安慰剂」

长青游戏,并不是什么新鲜概念,实际上是游戏厂商 「爆款焦虑」 下,寻找自洽的一种新话术。

用文娱产业分析师张书乐比喻来说,游戏厂商就像是 「靠 IP 续命的大制片厂们,以及借重映几十年前经典之作卖票的院线」 一样,「长青游戏」 这一概念的诞生和风靡都有着独有的时代语境——

它恰好反映出的是在游戏行业整体陷入 「创新窘境」 下,游戏厂商给市场开出的新型安慰剂。

随着中国游戏产业迈入成熟期,一头是需求端,稳定在 6.7 亿的玩家数量,用户增长空间有限,但用户游戏审美却在升级;另一头在供给端,激烈的市场竞争下,是烧钱的游戏研发、卷出新高度的买量以及反复被外界质疑的 「爆品焦虑」。

腾讯集团高级副总裁马晓轶自己也曾解释腾讯提出 「长青游戏」 的初衷:「是因为中国游戏市场已经从上半场进入下半场,逐渐开始变为一个成熟市场,出爆款越来越难。」

「长青游戏」 恰好为游戏大厂存量时代的内卷提供了新出路:一方面,「长青游戏」 无需厂商高举高打大搞创新,只需通过玩法、机制和 IP 进行稳定的 「微创新」,回归到重内容和重运营,这既符合游戏工业化和平台化的趋势,也是网易和腾讯擅长的打法。

另一方面,「长青游戏」 也更容易被资本市场理解和买单。

游戏厂商的收入增速与公司的产品周期高度相关,在腾讯和网易的财报电话会上,分析师们也一般关注两点:老产品和老 IP 如何持续焕新,新游戏如何加快商业化。

过去,腾讯和网易被困在 「打造新爆款」 的焦虑中,但现在有了 「长青游戏」 的概念,具备品类优势、能持续产生现金流的老爆款化身为长青游戏,新游戏则被划分为 「潜在长青」,这样一来,大大提高了资本市场对 「爆款」 的能见度,相当于厂商主动打开黑盒。

投资人也能从海外估值稳定的游戏公司中找到 「长青游戏」 的影子,如艺电公司 (EA)、动视暴雪和任天堂等大多都有各自长青的游戏 IP 和多品类矩阵,由此可以给腾讯网易找到坐标系。

海外头部上市游戏公司 24 年 PE 值为 30x,而腾讯、网易 PE 值为 15、11x,长青游戏 IP 的年化基础利润是游戏公司估值的支撑,公司估值的波动则和各自产品周期及市场信心相关。

归根到底,经历了多轮周期,所有人都达成了一个共识:这是个具备高度不确定性的产业,长青游戏,至少给所有人留了一丝安慰。

当 「长青游戏」 成为腾讯和网易的安全词,两家游戏大厂也整齐划一地迈入了同一条河流:多端互通、瞄准 GaaS 和强势运营。

端游、手游曾经泾渭分明的边界划分已经不再,跨端游戏曾多次拯救网易。今年二季度,网易就在财报里点名了 《燕云十六声》《七日世界》《界外狂潮》 等多个跨端产品。国内,《梦幻西游》 电脑版推出 「畅玩服」 在 8 月 3 日创造了 293 万同时在线的新纪录,《界外狂潮》 主机版发布后,也直接拿下了 PlayStation 5 月北美地区免费游戏下载榜第二的位置。

靠 「端转手」 崛起的腾讯本就深谙多端互通之道。《无畏契约:源能行动》 已经上线,被腾讯专门拿出一段写在财报里的 《三角洲行动》,也因双端互通今年 7 月的平均日活跃突破 2000 万。

腾讯高管们也曾在内部做出研判:「IEG 内部有越来越多的新项目在做跨端立项,这也让部分员工对 PC 市场价值有了新的看法。」

争相跨端背后,也是游戏厂商的无奈。一方面,跨端能抓住更多具备支付意愿的用户;另一方面,也是为自己的 GaaS(服务型游戏) 变现方式做铺垫。

区别于传统的 「一次性买断制产品」,所谓的 GaaS 化游戏的概念最早源自育碧,指的是厂商通过持续为游戏添加新内容和玩法来换取用户的持续付费。一位游戏从业者告诉 「财经无忌」:「持续的内容更新、高频的社区用户互动以及多样化的营收变现方式是 GaaS 游戏的主要特征。」

据腾讯游戏副总裁张巍透露的一项全球行业调研数据:「65% 的企业正在做 GaaS 游戏,30% 想做 GaaS 游戏。」

与 GaaS 化相对应的是,腾讯和网易开始加强内部的管理,夯实游戏的运营能力,两家游戏大厂的组织也都在进化。

丁磊自去年回归网易游戏一线,不仅亲自抓游戏业务,挥刀停运多款游戏,拆分天下事业部,把更多资源集中到了长青游戏项目上:「如果发现有些项目在未来推出时,不适合市场用户的需求,那么我们会积极果断地 『踩刹车』,该加大的加大,该停止就停止,这是我们的原则。」 丁磊曾说。

腾讯也是一样。今年 1 月,原本十多个工作室的天美工作室群整合为 「4+2 模式」,内部也依据产品品类、业务职能重新进行划分,进一步聚焦各团队在垂类上的长线积累与精细化运营。

长青游戏就像是游戏厂商们末日前的一张 「诺亚方舟船票」,不仅是爆款焦虑的安慰剂,更是他们在不确定中寻找确定性的体现。

3、必有一战

外界容易将 「长青游戏」 看作游戏厂商的一次集体防守,但事实上,主动将长青战略提至优先级,对腾讯和网易来说,新的长青游戏之战,是一场反复轮回的进攻之战。

去年公开表示 「没那么焦虑」 的腾讯高级副总裁马晓轶说过,在游戏这个行业,「输一次也不怕」:「如果你对这个品类有长期信心,这是没有尽头的 『战争』。」

游戏历史上,网易和腾讯曾有多轮交战,从早年端游的零星试探,到 「吃鸡大战」 再到派对游戏里的 「元蛋大战」,随着长青游戏战略的深化,双方间的正面交锋也不可避免。

对腾讯和网易来说,影响这场长青游戏之战的核心赛点有二:一是能否把握住优势阵地的 「品类统治权」;二是游戏的 「内外」 双循环,特别是海外的 「外循环」 市场何时能跑通。

一方面,腾讯和网易都在守住各自优势品类里的 「铁王座」,但双方的相互试探其实并没有停止。

以腾讯擅长的射击类游戏为例,网易正在以 《七日世界》、《界外狂潮》、《漫威争锋》、《命运:群星》 等发起新一轮的猛攻,丁磊在近期公开谈到对射击类游戏的重视:「射击类游戏是个巨大的赛道,也是一个红海赛场。网易会持续在射击类游戏赛道投入,也希望能在其中有自己的领先产品。」

《界外狂潮》 图源:官方

一位 FPS 游戏观察者告诉 「财经无忌」,中国射击品类是一个红海里有机会的市场。「中国射击品类游戏升级方向呈现出长线运营性、玩法多样化、社交沉浸感和审美丰富性的特征。」

他观察到的玩家趋势是,中国 FPS 玩家不再单纯喜欢 「刚枪」 带来的机械快感,而是追求一种更深度体验带来的沉浸感和真实性。

财报电话会上给投资者疯狂递信号的丁磊也给出了类似的判断:「目前用户对射击类产品的要求比较高,其一是美术质量,其二是玩法创新。」

换言之,在射击品类上,网易和腾讯必有一战。

腾讯需守住自身的品类统治权,网易在丁磊的一线布局下,则亟需一场新胜利,这背后考验的是两家游戏大厂的长线运营能力,已不是单纯的 「产品竞争」,而是 「生态竞争」。

另一方面,国内游戏存量市场跑通 「内循环」 后,海外游戏 「外循环」 的全球化,也将成为市场衡量腾讯网易未来成长性的标尺。

海外游戏有着极强的本土化特征,网易和腾讯有着相同的业绩 KPI——早在 2018 年,丁磊就透露:「我们希望海外市场占比能达到 40%-50%。」 马化腾在 2019 年内部也提出过 「国内一半、海外一半」 的目标,两家大厂在海外的早期扩张思路也一样,自研和投资,两条腿走路。

但如今,两家大厂的游戏出海也在产生微妙变化。

腾讯曾以高举高打的投资,「买买买」 下,百余笔海外游戏构建了野心勃勃的出海版图,但从 2021 年开始,尽管出手节奏没有明显变化,腾讯游戏的投资战略开始转变,低调成立海外业务厂牌 Level Infinite 的同时,加强与海外游戏工作室和 IP 的合作开发,其目的也很简单:借船出海,并借力提升自研自产的能力。

《王者荣耀:世界》 图源:官方

近期腾讯游戏的组织侧的架构变化也印证了这一点:新成立的 K9 合作部将推动和育碧的进一步战略合作,核心 IP 也向长青化品牌转型,这可以被视作加深给海外厂商打上腾讯烙印的体现。

网易在经历了一系列海外工作室的裁撤后,也同样开始专注自研自产的全球化,在网易出海游戏管线储备有原创海洋冒险 RPG《遗忘之海》、都市开放世界 RPG《无限大》 以及叙事向动作冒险单机游戏 《归唐》 等,其统一的特点是:聚焦 PC 端/主机、瞄准单一目标市场,这些信号都在表明,网易正在全方位地迎合海外玩家的偏好。

《遗忘之海》 图源:官方

换句话说,作为现金牛,腾讯网易依旧可以靠长青游戏赚钱,但撕开 「长青游戏」 的面具,他们的竞争不会停止,「潜在长青游戏」 的新一轮交锋、游戏出海的长久博弈,这些不确定性依然存在。

某种程度上,长青游戏或许本身就是一个自带迷惑性的 「伪命题」:它既抚慰了大厂的爆款焦虑,也给投资者找对标、给估值找到了一个合理理由。

更关键的是,大家都想明白了一点:一家企业想要长青,靠的是比谁活得长,即便作为艺术的游戏,也是一样。