氢燃料电池汽车作为一种零排放、高能量密度的清洁能源解决方案,曾被寄予厚望。

然而,几年下来,数据与预期相差太远。

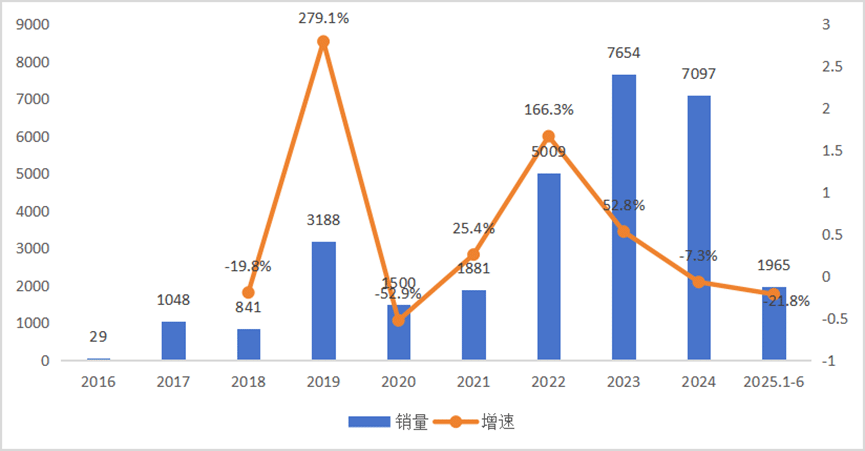

2024 年,国内燃料电池汽车上牌销量仅为 7075 辆,市场规模不足万辆级别。这不仅与每年数百万辆级的纯电动汽车销量形成天壤之别,甚至不及某些热门纯电车型的单月销量。

截至 2025 年上半年,全国燃料电池汽车保有量 30212 辆,虽然上了一个台阶,但与 《中国氢能产业发展中长期规划 (2021—2035 年)》 中设定的 「到 2025 年保有量达 5 万辆」 的目标相去甚远。

不仅增速在下降,连销量也在下降。

根据上险数据统计,2024 年燃料电池汽车销量同比 2023 年下滑 5.4%;2025 年上半年全国氢燃料电池汽车销量仅 1965 辆。同比 2024 年上半年销量 2512 辆,下降 21.8%。

图说:2016—2025 年 6 月中国燃料电池汽车销量及增速 (辆,%),数据来源:香橙会氢能数据库

与销量低迷形成鲜明对比的是供应商的 「井喷」。GGII 统计显示,2024 年有 96 家燃料电池系统厂商 (含子公司)提供配套,合并母公司后仍有 62 家,较 2023 年增加 8 家。市场集中度虽较高 (TOP10 厂商份额 73.2%),但超过 80% 的厂商配套数量不足 100 台,甚至个位数。

这意味着少数头部企业 「吃肉」,多数中小企业 「喝汤」,甚至 「颗粒无收」。

这种 「僧多粥少」 的局面加剧了市场竞争,导致全行业陷入持续亏损的泥潭。亿华通、重塑能源、国鸿氢能等头部企业发布的最新财报,无一例外地揭示了增收不增利甚至营收和利润双下滑、亏损扩大的残酷现实。

作为国内 「氢能第一股」,亿华通的财务状况极具代表性。公司自上市以来持续亏损,进入 2025 年,情况并未好转。

2024 年,亿华通经营急转直下,其营收同比下滑 54.21%,对应归母净利润暴跌 87.68%,出现上市以来首次营收净利双降。

根据其发布的 2025 年第一季度财报,公司实现营收仅约 1052.63 万元,而归属母公司的净亏损则高达 9300.8 万元 。这意味着,公司每取得 1 元收入,就要亏损近 9 元。

根据亿华通近日发布的上半年预警公告,预期 2025 年上半年营收较 2024 年同期营收的 1.54 亿元减少约 53%。

为缓解压力,亿华通研发费用缩减三成,研发人员数量锐减至 156 人,2023 年末为 346 人。

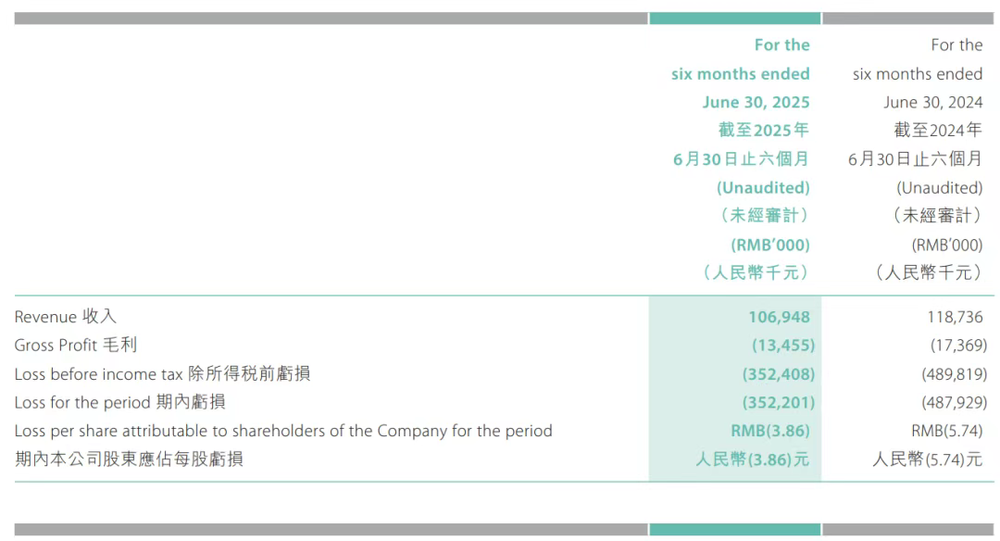

图为重塑能源 2025 中期报告。来源:重塑能源

已在香港上市的重塑能源,同样面临巨大的经营压力。根据其公布的 2025 年上半年 (截至 6 月 30 日)业绩,公司实现收入约为 1.07 亿元人民币,较 2024 年同期减少了约 9.9% 。更值得警惕的是,其毛利为-0.135 亿元 ,由正转负,说明产品销售的直接成本已经超过了销售收入,这在制造业中是极为危险的信号。

不过重塑能源有一个亮点是,其上半年经营活动产生了约 9510 万元的现金净流入 。这在行业普遍现金流为负的情况下较为罕见,可能与特定的回款周期、政府补贴到账或预收账款等因素有关,若无法扭转毛利为负的局面,公司的长期发展依然充满变数。

2025 年,是国家五部委联合开展的燃料电池汽车示范应用政策的收官之年,补贴政策的 「下坡」 已成定局。随着补贴政策逐步退坡,行业正面临从 「政策驱动」 向 「市场驱动」 转型的阵痛期。企业如何摆脱 「政策依赖症」,走出 「迷茫期」? 氢燃料电池企业未来在哪里?

来源:观研报告网

氢燃料电池汽车两大硬伤:规模小,转换效率低

氢燃料电池汽车市场最显著的特征是规模小且高度分散。全年不到 1 万的上牌量,这一数字背后,是市场需求的极度疲软和商业化应用的场景局限。

当前,燃料电池汽车的应用场景主要集中在对续航里程、载重要求较高的商用车领域,如城市公交、市政环卫、物流重卡等。这些应用高度依赖地方政府的示范运营项目和补贴支持,市场化、自发的采购需求微乎其微。这就导致了市场的 「小而散」 特征:

一是地域分散:销量主要集中在北京、上海、广东、河北、河南等示范城市群区域,其他地区几乎为空白,未能形成全国性的联动市场。

二是订单分散:订单多为几十辆、上百辆的政府项目采购,缺乏长期、稳定、大规模的订单来源,导致企业生产计划波动大,难以通过规模化生产摊薄高昂的研发和制造成本。

三是应用场景分散:虽然聚焦商用车,但在具体的细分场景中,如城际物流、干线运输等,尚未形成有绝对竞争优势的 「杀手级应用」。

这种 「小而散」 的格局,使得全行业翘首以盼的 「规模效应」 迟迟未能到来。对于燃料电池系统这一技术密集、资本密集的产业而言,没有规模就没有效益,没有效益就无法支撑持续的技术迭代和成本下降,从而陷入 「成本高-售价高-销量低-成本难降」 的恶性循环。

基础设施滞后进一步放大了销量瓶颈。截至 2024 年底,全国加氢站仅约 500 座,远低于规划目标。这些站点主要集中在少数示范城市群,网络覆盖率极低,无法支撑车辆的长途和跨区域运营。

与全国数百万座加油站和充电桩相比,加氢站堪称 「凤毛麟角」。基础设施滞后与氢燃料汽车规模上不去,形成了典型的 「鸡生蛋还是蛋生鸡」 困局。

市场没有选择氢燃料电池汽车这一技术路线,跟成本和转换效率密切相关。

尽管燃料电池在能量转换效率上理论优于内燃机,但在与纯电动技术的 「效率之争」 中,尤其是在 「从源到轮 (Well-to-Wheel)」 的全生命周期效率上,还是相差太远。电网的电直接充入电池驱动电机,能量损失相对较小;而氢能则需要经历 「电解水制氢」(或化石燃料制氢)、「储运」 和 「燃料电池发电」 等多个环节,每个环节都有能量损失,导致综合效率低于纯电动路线。

而且加氢站的建设与运营成本高昂。建设一座日加氢能力 500 公斤的 35MPa 加氢站,不含土地成本的投资额普遍在 800 万至 1500 万元人民币之间。高昂的建设成本主要源于压缩机、储氢罐等核心设备。建成后,每年的运营成本也高达 200 万元左右。

来源:观研报告网

补贴退坡:氢燃料电池企业集体自救

过去十年,中国燃料电池汽车产业是在政策的 「温室」 中成长的。高额的购置补贴和地方配套支持,是驱动早期市场启动的核心动力。然而,这种强依赖也带来了后遗症。

2025 年是燃料电池汽车示范应用政策的最后一年。政策的核心已从过去简单的 「购置补贴」 转变为对示范城市群的 「积分奖励」,考核指标包括车辆推广数量、加氢站建设、核心零部件应用以及氢气成本降低等多个维度。

这一转变意味着不确定性增加,企业不再能像过去一样,卖出车就拿到确定的补贴。补贴能否兑现、兑现多少,与整个城市群的综合表现挂钩,回款周期和确定性都大大降低。

这迫使企业从单纯的 「卖产品」 转向 「提供运营服务」,关注车辆的全生命周期成本和实际使用效果。

那些技术空心化、过度依赖政策红利的企业将首当其冲,面临被市场淘汰的风险。全行业被迫从舒适区走出,直面残酷的市场竞争和商业化检验。

面对销量、亏损和政策退坡等压力,行业内的领先企业已经开始积极自救,跳出 「汽车圈子」,拥抱 「大氢能」,将视野从单一的燃料电池汽车拓展至整个氢能产业链,包括上游的制氢 (电解槽)、中游的储运,以及下游更多元的应用场景 (工业、建筑、发电等)。

「多条腿走路」 是抵御单一市场风险最有效的策略。具体看主要有以下几种路径:

一是产业链整合,向上游延伸与并购。

以亿华通为代表,选择了一条向产业链上游整合的路径。亿华通通过发行股份收购旭阳氢能 100% 股权,补足上游制氢环节,形成 「制-储-运-加-研-用」 全链条。

二是业务模式创新与海外拓展。

重塑能源提出的 「电-氢-电」 模式,视野超越了汽车本身。该模式旨在利用可再生能源 (如风电、光伏)的廉价电力进行电解水制氢 (电-氢),将绿色氢气用于交通、工业和储能,并在需要时通过燃料电池进行发电 (氢-电),形成能源的闭环利用。

这实际上是将公司的定位从 「汽车零部件供应商」 提升到 「氢能解决方案提供商」,业务领域大大拓宽,降低了对单一汽车市场的依赖。

还有一些氢燃料企业积极进军电解槽市场。作为 「电-氢」 环节的关键设备,电解槽正成为氢能产业的新风口。包括国富氢能、重塑能源在内的多家燃料电池企业,纷纷利用其在电化学领域的技术积累,布局电解槽的研发和生产。这是一个比燃料电池汽车市场规模更庞大、增长更确定的市场,是企业寻找新增长曲线的战略选择。

重塑能源还把目光投向海外市场。面对国内市场的内卷,重塑能源等企业早已将目光投向海外。欧洲、日本、韩国等地区对氢能应用的政策支持力度大,商业环境相对成熟。通过与国际知名的整车厂和能源公司合作,将产品打入国际供应链。

三是应用场景多元化,突破非车用场景。

作为电堆领域的领军者,国鸿氢能的突围路径体现了 「场景为王」 的思路,即从高度内卷的车用市场,向更多元的非车用领域拓展。

从车用到非车用,燃料电池的应用远不止汽车。在固定式发电 (如数据中心的备用电源、通信基站、离网地区的分布式能源站)、工程机械 (如氢能叉车、矿用卡车)、轨道交通 (氢能有轨电车、调车机车)以及船舶 (内河航运、港口拖船)等领域,氢能都有其独特的应用价值。

这些场景对加氢基础设施的依赖度较低 (通常在固定场站或航线加氢),且对成本的敏感度可能低于道路交通。国鸿氢能凭借其在电堆技术上的优势,可以为这些非车用场景开发定制化的产品和解决方案,开辟新的蓝海市场。

告别政策幻想,拥抱市场现实,将战略重心转移到打造真正具备商业竞争力的产品和解决方案上,融入 「大氢能」 产业链,才能迎来氢燃料电池企业的未来。

参考资料

[1] 财能圈:内 「忧」 外 「患」,留给国内氢燃料电池玩家的时间不多了

[2] 证券之星:亏损复亏损的亿华通,研发团队裁撤过半

[3] 氢能观察:重塑能源 2025 中期报告:营收同比下降 9.9%!

[4] 中国能源报:业绩承压,氢能企业 「组团」 自救

[5] 高工氢电:大燃料电池企业业务扩张 「成绩单」

[6] 财事汇:「氢能第一股」 上市后持续亏损,亿华通业绩 「滑铁卢」 背后

[7] 汽车纵横 AutoReview:氢燃料电池汽车发展进入迷茫期?

[8] 第一财经:业绩续亏、现金流承压,氢燃料电池企业加速拓展第二增长曲线

[9] 观研天下:我国氢燃料电池行业:头部企业营收下滑亏损扩大 亿华通销量稳居市场第一

本文来自微信公众号:环球零碳,作者:维小尼,编辑:Jimmy