文 | 有点数,作者 | 有叔

如果你持续关注中国手游出海收入排行榜,就会发现一个耐人寻味的现象:不仅榜单排名更迭迅速,而且许多冲到前列的游戏,在国内几乎无人知晓。

其中最典型的黑马之一是点点互动旗下的 《Kingshot》。这款游戏于今年 2 月下旬上线,4 月便冲入 「中国手游海外收入增长排行榜」 前三 (并保持至今),并首次入围 「中国手游海外收入榜」 排名第 14;到了 5 月,它的收入排名更是一口气跃升 9 位,与 「兄弟」 游戏 《Whiteout Survival》 一道会师 TOP5。

根据 Sensor Tower 八月初发布的最新报告,点点互动凭借这两款爆品在 2025 年上半年实现收入同比增长81%,同时拿下出海手游发行商收入榜与增长榜的双料冠军。截至 7 月底,上线仅五个月的 《Kingshot》 全球累计收入便已突破2亿美元,在海外市场制造了一场 「速成奇迹」。

究其原因,Sensor Tower 指出,这背后 「展现了发行商点点互动在策略赛道上的深厚研发与运营实力,以及高度成熟的新品冷启动体系」。如此 「吸金能力」 也震惊了海外,不少博主甚至把它搬进了 「民间商学院课本」,总结出其日均 2000+油管 AI 广告的流量密码。

而类似的成功打法在国内厂商中并非孤例。更早之前,冰川网络的 《超能世界》 就凭借教科书级的热点素材跟进能力,配合 「副玩法」 营销,成为买量素材的现象级案例;去年,B 站的 《三国:谋定天下》、贪玩游戏 《野兽领主:新世界》 也通过一系列创新素材打破传统格局;另一家去年海外营收突破 57 亿元的厂商——三七互娱也披露,其广告视频中AI深度参与生成的视频素材占比已高达70%。这意味着,出海厂商的竞争早已从单纯的 「烧钱大战」 演变为效率与工具的博弈。

对于海外市场而言,国内早已熟稔的 「套路」,反而形成了一种降维打击。自 2022 年起,随着国内竞争白热化、版号收紧,大量厂商不得不把增长押注在海外市场。「广告素材工厂」 模式几乎成了行业的共识:用海量、低成本、紧贴热点的创意去撬开陌生市场的大门。结果是,一个又一个在国内默默无闻的名字,却在海外成了冲榜黑马。

当 「广告叫得响」 成为非头部游戏公司最快的出海路径,「廉价+洗脑」的素材打法,也就成了打破冷启动的关键。

接下来的问题是:国产游戏厂商究竟是如何凭借这些买量素材在全球掀起风暴?而这种打法,又能否持续下去?

- 从页游到端游:国产手游的买量起源

所谓 「买量」,即通过广告投放直接获取用户,以补充或替代自然流量。在国产游戏产业的商业化进程里,买量始终扮演着关键角色,而游戏行业买量素材的形态与创新,往往走在整个广告行业前列。

游戏买量可以追溯到页游时代。根据毒眸此前报道,从 2007 年开始,以 《纵横天下》《热血三国》 为代表的 SLG 游戏、以 《猫游记》 为代表的休闲游戏、以 《凡人修真》《傲剑》 为代表的角色扮演游戏相继涌现。页游开发周期短、门槛低,在国内迅速火热。

来源:毒眸

素材形式的变化,则与互联网基础设施和上网终端的演进紧密相关。彼时,我国正处于 PC 互联网蓬勃发展的时代,买量素材主要以 Banner 图、静态插图和动图为主,广告词常见 「兄弟快来」「上线送神装」 式直白文案,注重低门槛、强刺激。

此后,移动互联网的发展,直接带动了手游市场的腾飞,2012 年,中国手游市场规模达到 32.4 亿元,手机也首次超越 PC 成为第一大上网终端,用户规模增长率高达 73.7%。一些以玩法演示、内容展示为主的视频广告,也在随后几年里进入快速增长期。

然而,大约十年前,随着国内移动游戏用户规模见顶、渠道投放成本不断攀升,买量迅速从 「辅助手段」 变成 「主战场」。当网络和终端革命的人口红利消失,厂商获取新增用户的唯一方式,就是在广告创意上卷到极致。

2018 前后,全球手游广告创意与投放进入加速期。以当时国内最具代表性的品类——传奇类游戏为例,据 DataEye 报道,其买量视频素材占比自2017年的不足1%,迅速攀升至2018年的20.21%,2019年更是达到60.95%,到 2020 年一季度已经突破了 74.09%。

2018 年之后,厂商普遍建立 「素材工厂」 式的运作模式:买量部门动辄几十至上百人,以流水线方式批量产出广告素材;热点事件可在 24 小时内被改造成广告,形成高周转;广告迭代节奏快,「三天一更新」 成为共识。

根据 SocialPeta 数据,到 2021 年上半年,单个广告主的平均创意数已达 504 条、同比激增183%,活跃创意总量超 1900 万条。这说明行业已进入 「高密度测试—快速淘汰」 的买量逻辑。

- 从热点到 AI:人工智能➕时代究极进化

如果说 2018 年之后的 「素材工厂」 模式,让买量成为流水线作业,那么人工智能+时代的全球流量竞争,则彻底催生了买量素材的究极进化:热点借势更快,玩法错配更狠,AI的介入更深。

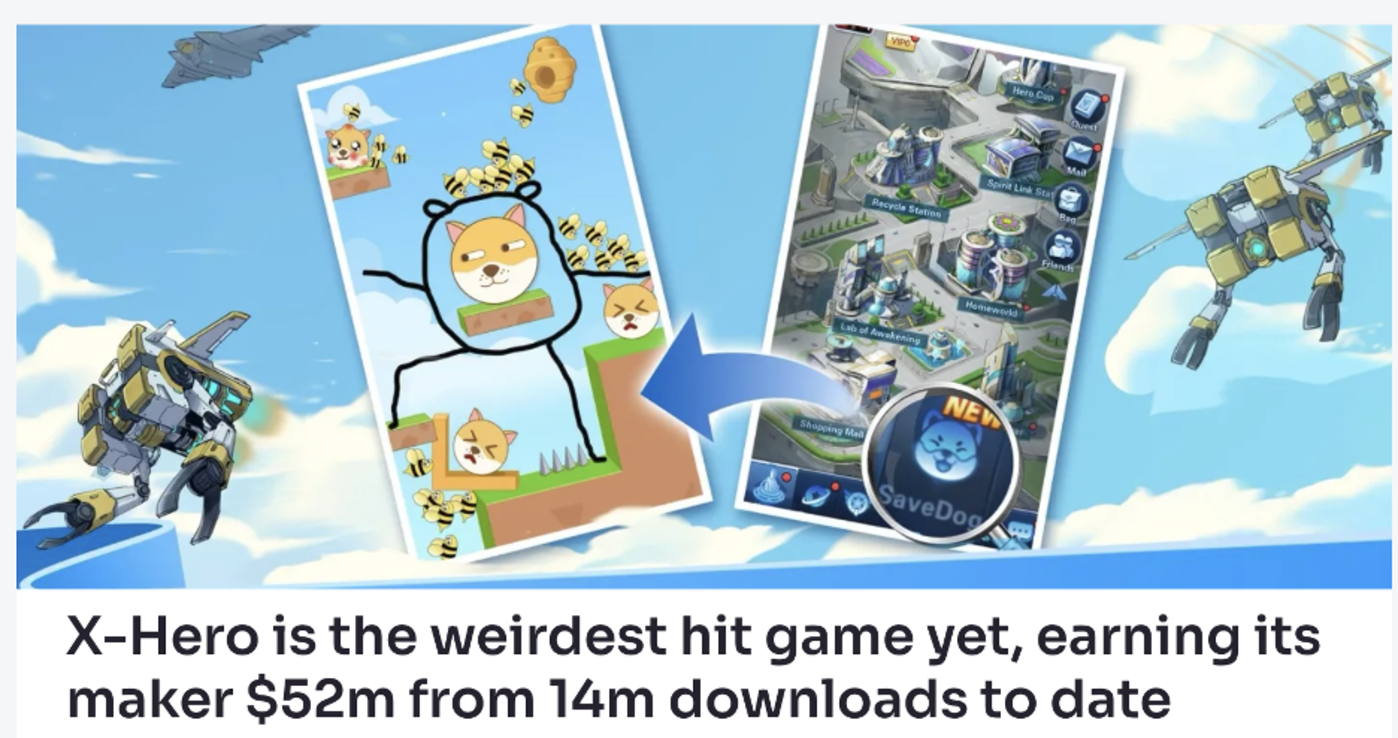

2022 年夏天,一只 「狗头」 成了中国手游广告在全球的流量密码。国内厂商 Wonder Game 的 《Save the Doge》 在 7 月开启海外发行,短短数周便登顶东南亚多国双榜。据 SocialPeta,到 8 月,其双端累计下载量突破 1200 万。在 TikTok、YouTube 等社交媒体的病毒式传播下,「画线救狗」 的广告素材成为现象级梗。

狗头的成功迅速引来跟进。冰川网络旗下已经上线两年的卡牌 RPG 游戏 《X-Hero》 在更新中直接加入狗头元素,还叠加火柴人这一顶流形象。仅凭更换游戏 icon 和更新部分玩法素材,《X-Hero》 就在 2022 年 8 月底登顶美国 App Store 免费榜,并在全球 25 个国家排名飙升空降榜首。微点互娱几乎同时推出了自家版本的 《Save the Dog》,而此前的恐怖游戏 《Backrooms Buff Doge》,更因 「肌肉柴犬」 的反差设定与直播适配性,在 YouTube 上收获百万级播放。

来源:mobilegamer.biz

热点素材像是点燃市场的火柴,能瞬间跨越语言与文化壁垒,让一个原本默默无闻的游戏跃升为「全球爆款」。

与热点跟风相比,冰川网络在同年推出的新游戏 《超能世界》 中则展示了另一条路径:「副玩法」营销。它锁定当年年初iOS免费榜榜单前十中已验证的休闲玩法 (如 《圣魂纷争》、《狗头大作战》、《画线救救火柴人》、《我的停车场》、《二手停车场》 等产品),直接将早已被市场验证过的 「副玩法」 植入游戏,转化成买量素材去吸引玩家。

2022 年 10 月,《超能世界》 单日素材投放量突破 1.2 万组,与之对应的,连续 11 天占据 iOS 免费榜前二,验证了这套打法的有效性。

这种做法的精妙在于:玩法错配。玩家因「副玩法」下载,但进入游戏后被核心的放置+卡牌循环留存。通过热点玩法与重度产品的嫁接,冰川把买量从单纯的追热点,升级为「副玩法策略库」+「快速植入」的工业化打法。

但买量的胜利也带来了严重的内卷。Udonis 数据显示,2024 年全球手游广告创意总量达到 4620 万条,同比增长 15.4%,广告主数量同比增长 60%。素材越来越多,渠道竞争更加激烈,广告环境趋于拥挤。

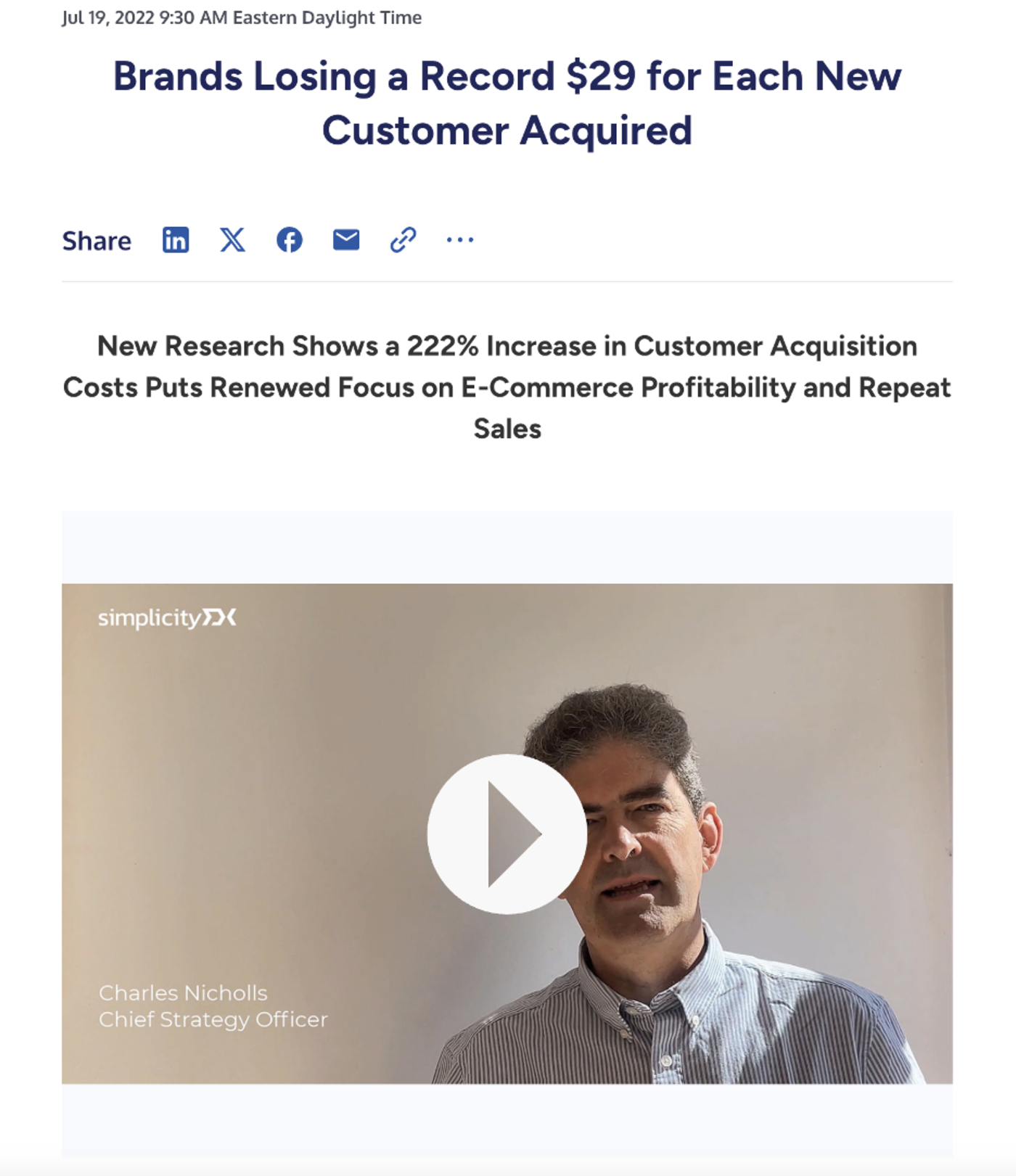

更要命的是,游戏行业的获客成本已经高到 「失控」 的状态。2022 年 7 月,SimplicityDX 的创始董事兼首席战略官 Charles Nicholls 表示,获取每一位新用户的平均获客成本 (CAC) 已上升至29美元。这一数字在过去八年里飙升了惊人的222%,在2013年,成本仅为9美元。

在这样的竞争环境下,过去靠 「堆量」 取胜的模式逐渐失效,行业开始寻找新的突破口。

一方面,AI 批量生成广告素材已成为趋势。三七互娱披露,其海外产品广告中 70% 的视频素材已由 AI 生成,在效率、成本和多语言适配上都远超人工。

另一方面,可玩广告正在成为全球手游买量的新核心。根据 SocialPeta 与 Playable Factory 共同撰写并发布的 《2025 年全球移动应用可玩广告营销洞察报告》,全球前 100 大手游发行商中,有一半以上已将可玩广告纳入核心策略。到 2024 年,全球平均每天有 340 家手游广告主投放可玩广告,高峰期可玩广告占比达 7.6%,也就是说每 13 个买量团队中,就有 1 个把可玩广告作为常规组合的一部分。

玩法创新推动买量素材进入新时代。热点素材是火柴,副玩法是战术升级,而AI和可玩广告,则可能成为新的发动机,把买量推向效率极致化与体验互动化的未来。

- 地域差异:「新瓶旧酒」 为什么能打穿海外?

表面上,国产游戏厂商的买量素材常被诟病 「粗暴、low」,但这些直白甚至略显 「土味」 的广告,反而在海外频频奏效。点点互动最新的两款游戏——《Whiteout Survival》 与 《Kingshot》——便是典型案例:明明策略看似简单,却能同时在东南亚与欧美掀起风暴。

Udonis 曾撰文 《每日 2000 条 AI 广告素材,Kingshot 6 月霸榜美国、日本与韩国》,分析这款新晋 「现金奶牛」 为何能够复制前作 《Whiteout Survival》 的成功路径。根据 SocialPeta 数据,该游戏早在 2024 年 8 月便已开始投放广告。截至今年 6 月初,iOS 与安卓端广告素材累计约 10000 条,日投放量单日峰值更突破 2000 条,显示其激烈的市场争夺战。

与市场上充斥的 「解谜+数值增长」 套路不同,《Kingshot》 的广告创意有两个显著特征:一是大规模 AI 生成,利用不同提示词和模型按区域口味定制风格;二是真人演绎与游戏片段拼接,营造生活化情境。油画风格的 AI 视频营造出史诗般的中世纪氛围,动漫 PV 则通过穿越、偷面包、初音未来等离奇桥段制造娱乐感;而针对亚洲用户,则加入 「丈夫出征、妻子守候」 的戏剧化叙事,甚至让和服艺伎与西方骑士同框,通过奇特混搭强化异域感。更有 ASMR + 黏土手作与游戏片段结合的跨界尝试,拓宽了广告形式边界。

在东南亚,这类素材找到了最肥沃的冷启动土壤。庞大的用户基数与低廉的流量成本,使短平快广告成为 「爆款捷径」。《Kingshot》 凭借高频投放,很快就在菲律宾、泰国等市场登顶榜单。低门槛内容叠加极高的投放频率,形成了典型的 「量级压制」:让新游迅速突破冷启动困境,收获数百万用户。

而在欧美,TikTok 与 YouTube Shorts 的崛起则意外打开了另一扇门。过去需要长期品牌积累,如今却可以通过直白的痛点表达迅速 「破圈」。「救女孩」「打丧尸」「撑过暴风雪」 这类极端情境,以具象化的画面直击用户情绪,跨越语言与文化障碍。《Whiteout Survival》 靠 「末日生存+极端天气」 触发共鸣,《Kingshot》 则通过 AI+真人混搭营造戏剧张力,收割了大批原本对 SLG 并不敏感的轻度玩家。

无论是在东南亚还是欧美,这些案例都证明了一点:在移动广告的逻辑里,叙事的完整性并非关键。真正决定点击率的,是强情境与即时冲突——这是「新瓶旧酒」的精髓,也是中式买量素材能够反复打穿海外市场的原因。

- 是否可持续?

买量模式正在经历拐点。眼下的现状是,全球流量价格持续走高。对厂商而言,同样的广告预算,换来的新增用户越来越少。

如今,中国厂商在出海买量上的打法,或面临三大隐忧:

1. 烧钱效应:中国厂商在海外的黑马案例,依赖高频广告轰炸来迅速起量。但这种打法本质上是 「资金换时间」,一旦投放强度下降,流水也会随之下滑。大多数厂商根本无力长期承受这样的买量开销。

2. 审美疲劳:无论是 「救女孩」「拆墙救狗」,还是 AI+真人混剪,当这些素材被过度使用后,用户的注意力曲线会迅速下降。点点互动靠 《Whiteout Survival》 和 《Kingshot》 连续跑通了模式,但未来如何避免素材的同质化,是一道难题。

3. 转化成本上升:靠副玩法、热点素材获取的多是 「轻度用户」。他们可能会被广告吸引下载,但留存和持续付费意愿有限。轻度用户被快速消耗殆尽,下一波用户的获取成本只会更高。尤其是在欧美市场,用户生命周期管理比冷启动更为关键。

中式买量打法的确证明了它的 「爆款效力」:一套公式可以同时打穿东南亚与欧美。但更多时候,这是一种 「战术奇袭」,很难沉淀成持久的品牌壁垒。一招鲜可以吃遍天,但可能只能吃一时。

未来的关键在于:如何在保持买量效率的同时,探索更深层的内容创新和社区运营,把广告带来的 「瞬时流量」 沉淀为 「长期用户资产」。毕竟,靠堆砌预算换取的爆款只是短暂的胜利。

随着小游戏副玩法的爆红趋于同质化,重度游戏的内容和运营优势正在重新凸显。市场或许正在回归常态——厂商必须思考:下一步增长,究竟还靠 「流量红利」,还是来自产品长期价值与玩家关系的真正重建?