文 | 雷达财经,作者 | 江北,编辑 | 深海

在 AI 赛道竞逐多年,「盈利难题」 依然困扰着科大讯飞。

8 月 21 日晚,科大讯飞披露 2025 年上半年财报显示,今年上半年,科大讯飞实现营收 109.11 亿元,同比增长 17.01%;归母净利润亏损 2.39 亿元,同比增长 40.37%;扣非后归母净利润亏损 3.64 亿元,同比增长 24.62%。

雷达财经注意到,这是自 2024 年以来,科大讯飞连续第二次半年度业绩亏损。

历史上,科大讯飞曾经多次被外界投资者诟病 「有收入没利润」「利润依赖政府补贴」。对此,科大讯飞固然可以将 「盈利难」 一部分原因推给巨额研发投入上。但在寒武纪已经盈利的今天,作为曾经的 「AI 第一股」,何时能够让 AI 带来显著的利润增长,成为支撑起其估值路上的挑战。

「利润消失术一」:开放平台业务的毛利率下滑挑战

探究科大讯飞 「增收难增利」 的原因,需要从公司具体业务开始拆解。

科大讯飞成立于 1999 年,2008 年在深交所中小板上市。上市后,公司很快凭借领先的智能语音技术在资本市场扬名,并一度被冠之以 「AI 第一股」 的称号。

2023 年,随着国外 ChatGPT 的火爆,国内也掀起了 AI 投资建设热潮。这一期间,科大讯飞作为龙头概念股之一,也迎来市场热捧。同花顺 iFinD 数据显示,从 2023 年年初至该年 6 月 30 日,科大讯飞股价上涨了 107%。在当年 6 月,其总市值也来到上市以来最高点,逼近 1900 亿元。

根据科大讯飞 2025 年上半年财报,经过多年投入,公司已构建起了算法、算力、数据等要素自主可控的 AI 核心技术研究和模型训练体系,并实现了 AI 行业应用 (智慧教育、智慧医疗、智能汽车、企业 AI 解决方案、智慧城市等)、AI 开放平台和 AI 消费者产品三大 AI 落地商业化体系。

具体从收入结构上看,今年上半年,智慧教育 (也即教育产品和服务)、开放平台分别贡献科大讯飞 32.36%、24.96% 的营业收入,是公司唯二两个营收贡献占比超过 10% 的板块,二者合计占比超过 57%,对公司业绩影响巨大。另外,今年上半年,二者收入分别增长了 23.47%、16.18%,亦是公司收入的主要增长来源。

所谓智慧教育业务,可以理解成,利用 AI 技术,为教学、学习、考试、评价、管理等教育全场景提供产品与解决方案。其旨在推动教育的个性化、精准化和高效化,最终实现 「因材施教」 的理想教育模式。

从毛利率水平来看,智慧教育毛利率为 51.92%,比去年同期增长 0.16%。雷达财经注意到,2024 年上半年、2023 年上半年、2022 年上半年,智慧教育毛利率分别为 51.76%、48.64%、52.16%,该业务毛利率总体始终保持在 50% 上下水平,虽因年份不同有所波动,但波动水平并不大。

但另一项开放平台业务却没那么 「好运」。

公开资料显示,开放平台业务主要指其 「讯飞开放平台」。该平台核心是向开发者、企业及合作伙伴提供人工智能 (AI) 技术与服务,构建一个共享、共赢的 AI 生态圈。

雷达财经注意到,近几年来,开放平台业务毛利率水平下滑明显。2022 年-2025 年上半年,该业务毛利率对应分别为 29.15%、25.55%、16.51% 和 16.58%。可以看出,尽管今年上半年,平台业务毛利率有少许回升,但距离 2022 年上半年水平还相去甚远。

这是否意味着,在各大巨头下场竞争下,公司 AI 领域的竞争力 「下降」。仅从财务角度分析,考虑到巨额的销售和研发成本分摊,区区 16.58% 毛利率往往意味着将很难获利。

除了上述两大 「主力」 业务,今年上半年,公司增长较快的业务的还有企业 AI 解决方案和智慧医疗。

报告期内,企业 AI 解决方案营收分别同比增长 349.92%,营收占比为 4.03%;智慧医疗业务同比增长 21.09%,占比提升至 2.53%。

企业 AI 解决方案业务有望成为公司另一项营收支柱。根据红星新闻援引的 IDC 发布的 《中国央国企大模型解决方案市场份额,2024:大模型投资的主力军》 报告,2024 年大模型解决方案市场规模已达 31.8 亿元人民币,其中,科大讯飞市场份额居首位。

值得一提的是,今年上半年,公司的智能硬件业务营收下滑了 3.27%,占公司营收比重从 9.65% 下滑至 7.98%。

此外,公司的 「智慧政法」 与 「运营商」 业务,上半年同样表现不佳。智慧政法营收 2.65 亿元,同比下跌 10.42%;运营商业务营收 8.86 亿元,同比下跌 1.75%。

「利润消失术二」:高毛利业务的 B 面,高企的销售、研发费用

根据公司历年披露的财报数据,占公司收入 「最大头」 的智慧教育业务毛利率历年占比常年在 50% 附近,且总体增长迅速,为什么公司盈利表现却一直不佳?

其中很大一部分原因是,公司的实际利润正在被高额的销售费用和研发费用为代表的期间费用吞噬。

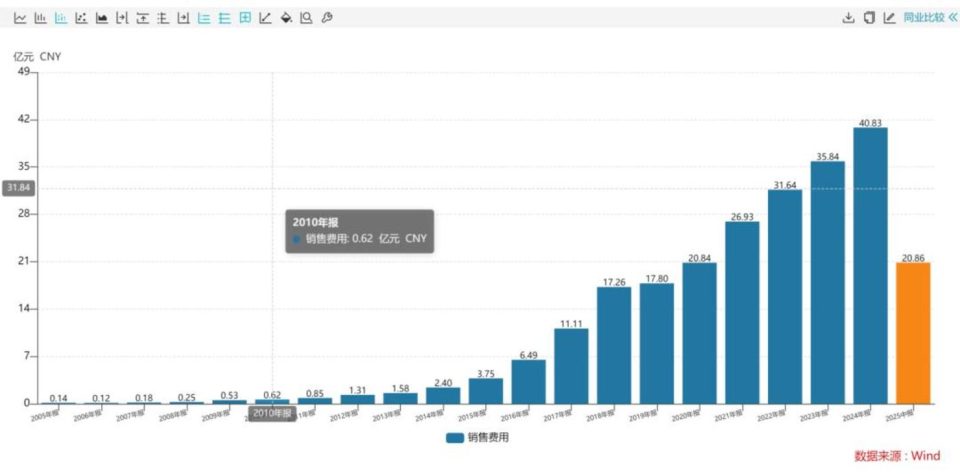

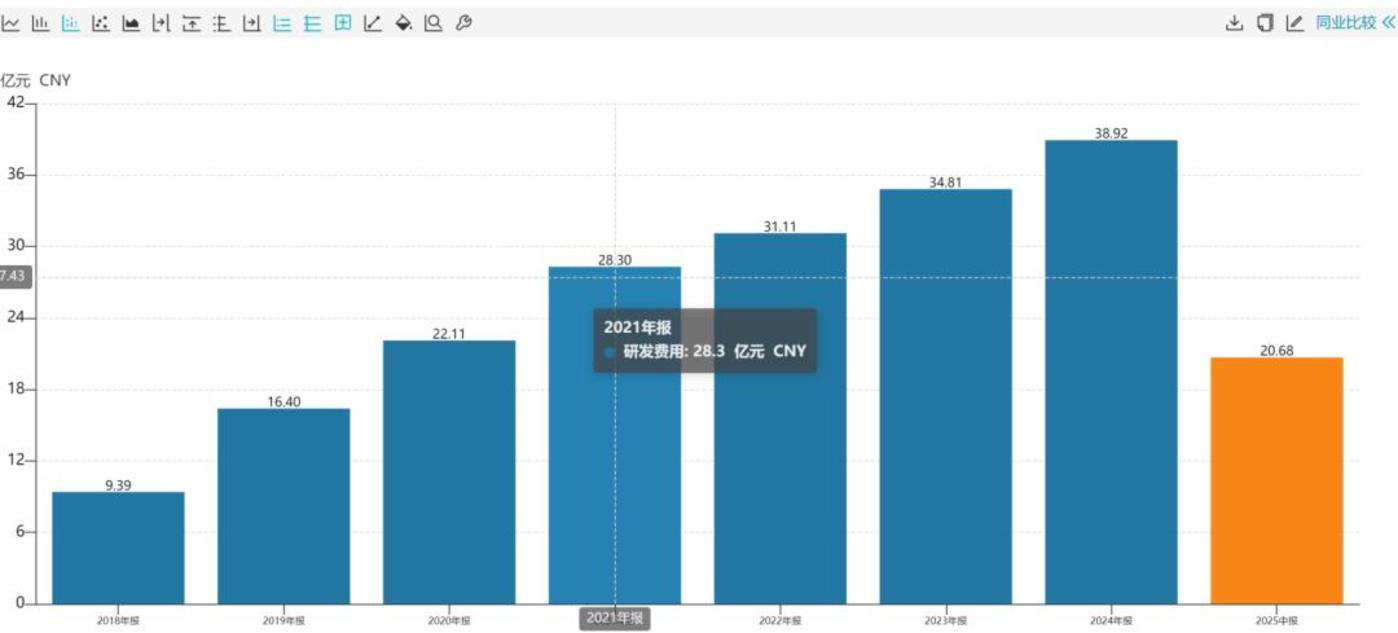

财报显示,今年上半年,科大讯飞销售费用 20.86 亿元,同比增长 28.28%,占营收比重为 19.12%;研发费用 20.68 亿元,同比增长 6.99%,占营收比重 18.95%。两项费用加起来,占公司总营收比重达到 38.07%。

二者为何占收入比重这么高?

根据半年报拆解销售费用明细来看,职工薪酬、广告宣传和外包服务费占据公司销售费用的大头,期内,员工薪酬 8.69 亿元,广告宣传费 5.46 亿元,外包服务费 2.93 亿元。

有分析认为,科大讯飞销售费用之所以如此之高,与其业务模式有关。科大讯飞采用 GBC(政府、企业、消费者) 多元化模式。8 月 22 日,科大讯飞董秘江涛在业绩会上表示,今年上半年 G 端收入占比 26%,B 端占比 42%,C 端占比 32%。

科大讯飞的 B 端和 G 端业务的开拓主要来自央国企或政府采购中标。

据千龙网等媒体报道,今年 1 月份出炉的 《中国大模型中标项目监测报告 (2024)》 显示,科大讯飞以 91 个中标项目、披露中标金额 84780.8 万元排名第一,断层式领先其他厂商,成为 2024 年度标王。

政府部门和央国企是大模型招投标市场的主力。

一个例子是,今年 7 月,嘉兴市南湖区教育领域人工智能应用工程项目公开招标,项目采购人是南湖区教育体育局,项目预算 9705.76 万元。根据公布的采购清单名单,嘉兴南湖区教育体育局采购的产品包括各类教辅设备、机器人、人工智能实验室等。

近日,该项目公布了中标结果:浙江南讯智能科技有限公司成功中标。雷达财经查阅天眼查发现,浙江南讯智能科技有限公司为科大讯飞全资孙公司,今年 2 月份刚刚成立,注册地址位于浙江省嘉兴市南湖区建设街道融鼎商厦 401 室。

有分析认为,G 端和 B 端业务需要庞大的销售团队进行客户关系维护、招投标等工作,这些都将推高销售费用,所以这也部分解释了公司销售费用高企的原因。

雷达财经注意到,在科大讯飞成为 「标王」 的一路上,公司的销售费用快速走高。Wind 数据显示,2014 年,公司销售费用还只有 2.4 亿元,十年后的 2024 年,这一数字已经来到 40.83 亿元。增长了超过 16 倍。

再来看看 「研发费用」。Wind 数据显示,自 2018 年以来科大讯飞研发费用屡屡突破新高。2018 年,公司研发费用还只有 9.39 亿元,到 2024 年,这一数字已经攀升到了 38.92 亿元。

按照公司官方说法,近年来,巨额研发费用投给了 AI 赛道。2023 年,仅围绕讯飞星火大模型的研发投入就超过 20 亿元。

但仍有市场人士表示疑惑:一般而言,研发费用占比高符合 「高科技巨头」 的定位,长期高投入理论上会增加产品的竞争力,让产品更好卖;销售费用占比高一般说明产品不好卖,这两者前后矛盾。

一个客观事实是,科大讯飞的高研发的确能为公司带来收入,但却始终没法带来利润端的改善。公司的 AI 梦想究竟何时落地成为股东口袋中利润,成为摆在科大讯飞面前的考验。

「利润消失术三」:账款难收回,财务费用侵蚀利润

作为招投标的乙方,在面对 「强势」 甲方时,往往面临巨大的账款压力。

账款问题同样长期困扰着科大讯飞。

一个例子是,2024 年,科大讯飞实现归母净利润 5.6 亿元,同比下降 14.78%;然而,公司全年的经营性现金流净流入 24.95 亿元,同比增长超 6 倍。对此,科大讯飞总裁吴晓如专门在财报会上表示,促成这一结果出现的背后原因是,公司 2024 年专门成立了回款工作部,将回款管理落实到责任人,完成销售回款近 230 亿元,回款率达到 98%。

然而即便如此,到 2025 年上半年,公司账款高悬的问题并未得到彻底解决。

2025 年半年报显示,截至报告期末,科大讯飞应收账款 157.46 亿元,同比 2024 年上半年末的 146.66 亿元增长 7.36%,占总资产比例则进一步攀升至 36.68%。

应收账款高企,通常会带来较为严重的 「坏账」 问题。雷达财经注意到,今年上半年,科大讯飞新增计提的坏账准备为 3.54 亿元,总计坏账金额达到 37.72 亿元。

雷达财经注意到,由于账款问题,加之每年上马 AI 项目等新产生的大量资本开支,科大讯飞产生了大量现金流缺口,只能通过融资来解决。

仅从过去 4 年半统计,Wind 数据显示,2021-2024 年以及 2025 年上半年,科大讯飞经营活动产生的现金流量净额分别为 8.93 亿元、6.31 亿元、3.5 亿元、24.95 亿元和-7.72 亿元,累计为 35.97 亿元;投资活动产生的现金流量净额-25.79 亿元、-17.04 亿元、-39.79 亿元、-33.05 亿元和-14.16 亿元,累计为-129.83 亿元。4 半年半时间,二者产生的资金缺口达到 93.86 亿元。

同一时间段内,科大讯飞筹资活动产生的现金流量金额为 75.88 亿元。这些筹资中,来自吸收投资的现金有 45.03 亿元,其余的绝大部分则来自借款。

雷达财经注意到,2024 年全年,科大讯飞财务费用为 1.35 亿元,相比 2023 年的 0.15 亿元增长了 8 倍。今年上半年,科大讯飞财务费用 0.77 亿元,同比再度增长 20.62%。走高的财务费用,对公司的利润进一步形成了侵蚀。

截至今年 6 月末,科大讯飞账上货币现金为 31.73 亿元,这一数字较 2021 年末的 58.7 亿元减少了 26.97 亿元。2021 年,科大讯飞完成了一次定增,募资净额为 25.37 亿元。