除了火热的 A 股,美联储降息预期升温下,正在蓄势的黄金或值得关注。

黄金自 4 月 22 日站上 3500 美元/盎司后,便进入箱体震荡态势,近 4 个月基本保持在 3300 美元/盎司附近窄幅波动。

近期美联储降息预期持续升温,现货黄金也于今日 (8 月 28 日) 盘中再度站上 3400 美元/盎司。那么,黄金能否迎来年内第二波主升浪行情?

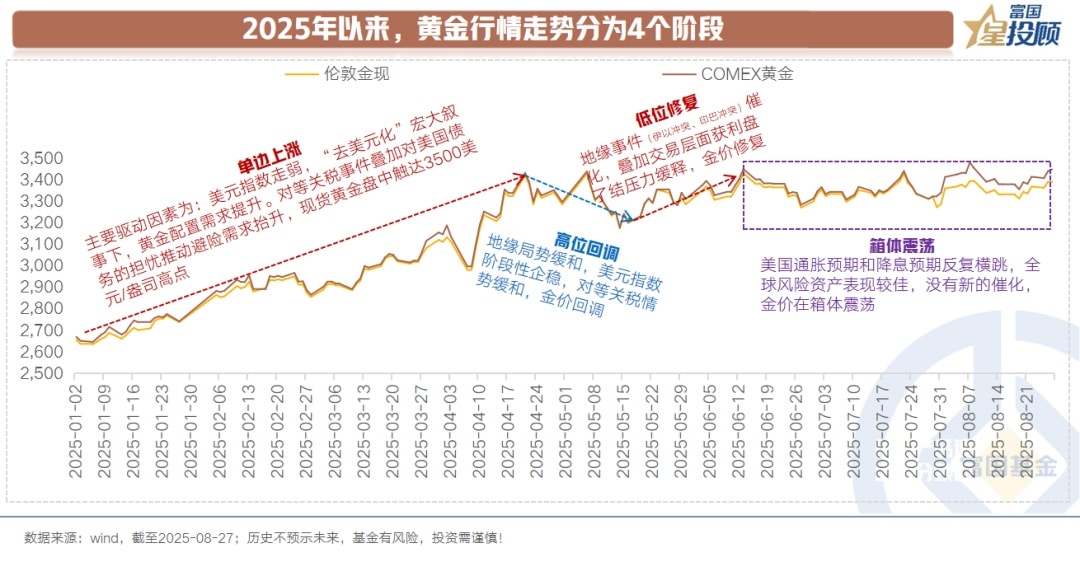

1) 复盘 2025 年以来黄金行情

2025 年以来,截至 8 月 27 日,伦敦金累计上涨 29.43%。

从过程来看,可以分为 4 个阶段:

阶段 1:2025 年 1 月-4 月,呈现单边上涨的行情。伦敦金现货自年初 3335 美元/盎司上涨至 4 月 22 日盘中最高点 3500 美元/盎司。主要驱动因素为:美元指数走弱,「去美元化」 宏大叙事下,黄金配置需求提升。此外,对等关税事件叠加全球资金对美国债务的担忧,推动避险需求抬升。

阶段 2:2025 年 4 月-5 月,高位回调。一方面,触达历史新高后,存在调整消化的需求。另一方面,地缘局势缓和,美元指数阶段性企稳,对等关税情势缓和,提供了调整的契机。

阶段 3:2025 年 5 月-6 月,低位修复。地缘事件 (伊以冲突、印巴冲突) 催化,叠加交易层面获利盘了结压力缓释,金价修复。

阶段 4:2025 年 6 月-8 月,箱体震荡。美国通胀预期和降息预期反复横跳,全球风险资产表现较佳,「去美元」 宏大叙事没有新的催化,金价窄幅震荡。

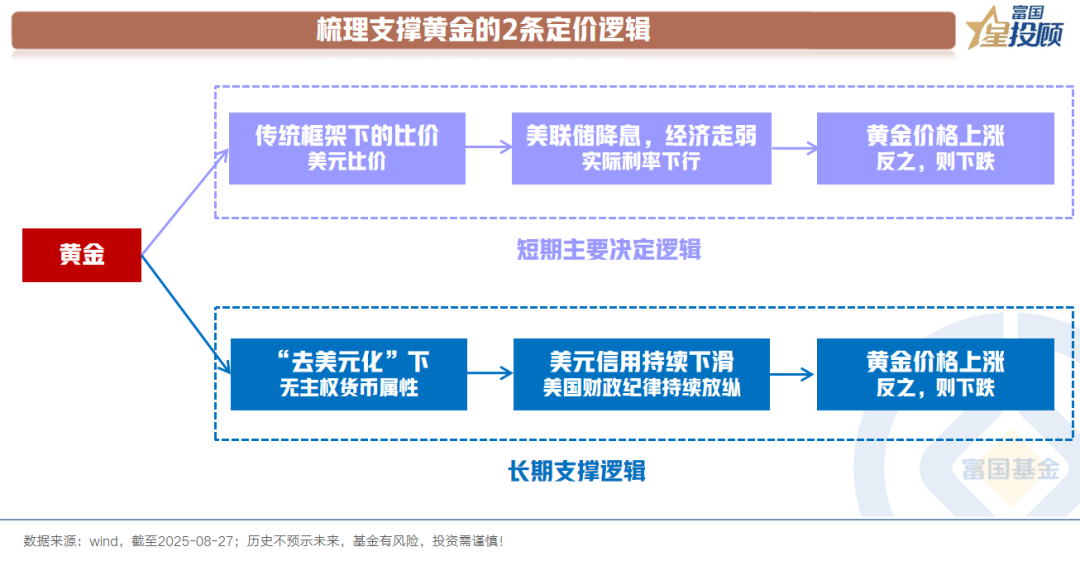

2) 梳理支撑黄金的 2 条定价逻辑

聚焦于当前,支撑黄金价格的逻辑主要在于两方面:

一是,在美元信用未真实坍塌前,回到传统定价框架下,与美元比价。即美元实际利率衡量黄金持有成本,当经济走弱美联储降息时,实际利率下行,黄金持有成本下降,黄金价格上涨。反之,则下跌。

二是,「去美元化」 叙事下,基于黄金的货币属性定价。即若美元信用持续下滑,美国财政纪律持续放纵,全球资金对作为全球储备货币的美元的信任度下行,作为无主权但有货币属性的黄金则容易受到追捧。

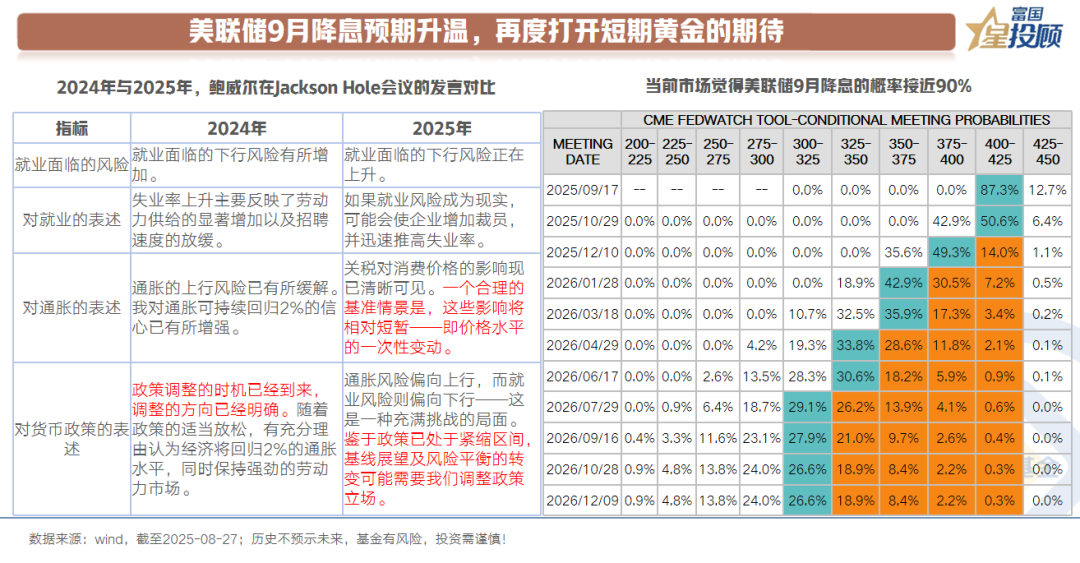

3) 美联储 9 月降息预期升温,再度打开短期黄金的期待

美联储主席鲍威尔在杰克逊霍尔全球央行年会上的发言,提升了市场对于 9 月降息的预期。鲍威尔提到 「关税对消费价格的影响是短期的,一次性的」,「政策已处于紧缩区间,基线展望及风险平衡的转变可能需要调整政策立场」。

发言后,芝加哥利率期货工具显示,市场对于 9 月份降息的预期概率达到 90%。

4) 实际上,降息时点或并不重要,理解降息的逻辑更重要

9 月到底会不会降?这个问题的重心是降不降,而不是什么时候降。从终局来看,降息或是美联储的必然选择。

①经济增长放缓,就业下行风险显现。美国经济数据已显现经济的疲态,7 月 ISM 服务业 PMI 仅 50.1%,几乎陷入停滞。而从预期来看,消费者信心指数也在持续下滑。就业方面,这是更让美联储紧张的指标,美国 5 月、6 月非农新增就业人数合计下修 25.8 万人。

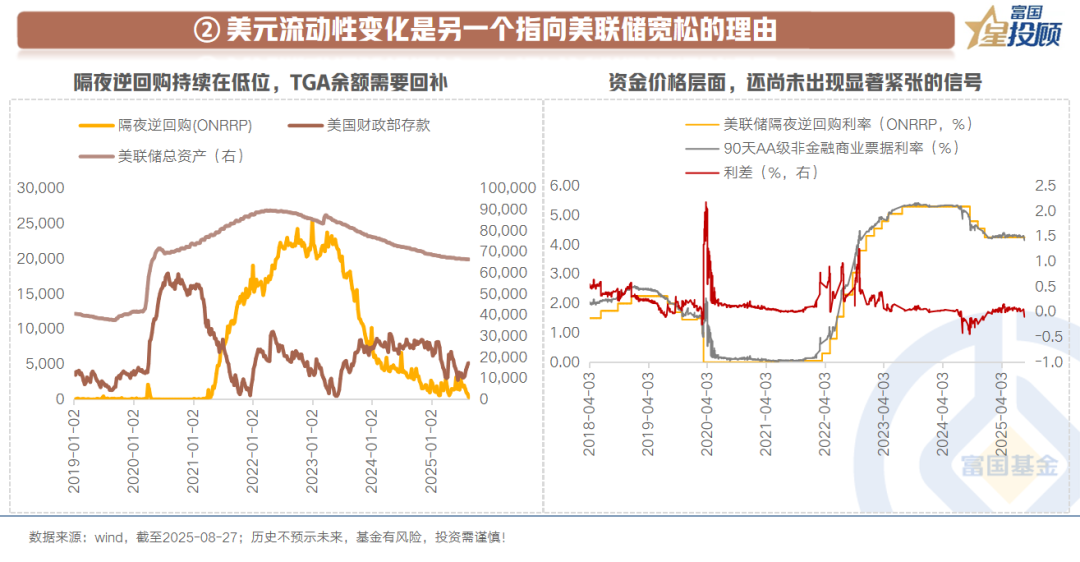

②美元流动性是另一个指向美联储宽松的理由。相较于美国经济的变化,一个容易让市场忽略的因素是美元流动性的变化。当前美国隔夜逆回购使用量降至低位,但美国财政部存款余额需要回补。因此,TGA 的回补或不得不直接消耗隐含准备金,容易造成银行间的流动性问题。

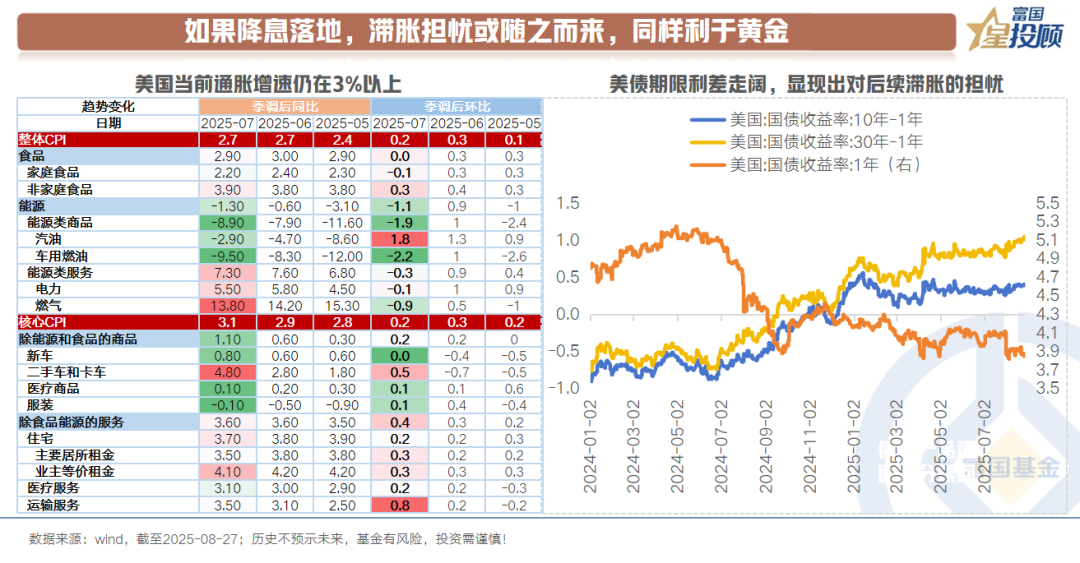

5) 如果降息落地,滞胀担忧或随之而来,同样利于黄金

当前美国经济增长对降息有诉求,但二次通胀的担忧随之而来。7 月,美国 CPI、核心 CPI 读数分别为 2.7%、3.1%,通胀现实并未回到 2% 的水平。一方面,关税对于通胀影响到底是不是一次性的,现在定论或依旧偏早。另一方面,降息落地后,或进一步加剧市场的通胀预期。当前美债期限利差走阔,便是担忧的显现。如果美国经济陷入滞胀格局,同样利于黄金。

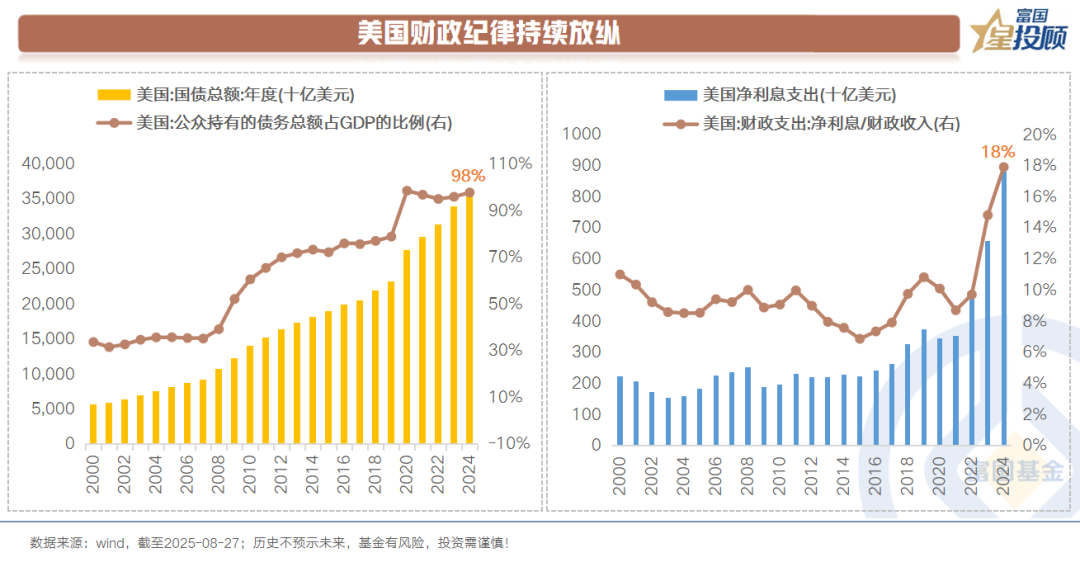

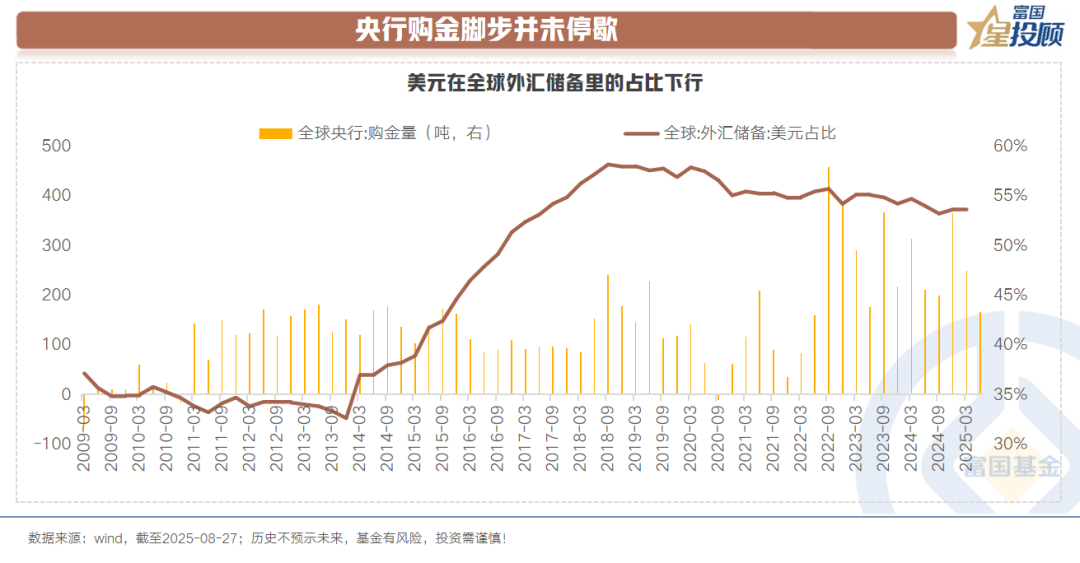

6) 黄金长期叙事逻辑目前尚未松动

①美国财政纪律持续放纵。当前美国国债总量已达到 37 万亿,美国政府单年度债务付息占单年度财政收入的比例迫近 20%,财政压力可见一斑。而在这样的情形下,今年依旧通过了 《美丽大法案》,减税无疑让政府的偿债能力进一步下行。

②央行购金脚步并未停歇。2022 年-2024 年,连续年度购金超过千吨。今年以来,截至 6 月 30 日,全球央行再度购金 415 吨。购金的另一面是,美元在全球外汇储备占比的下行,这些行为体现的都是对于美元信用的下滑。

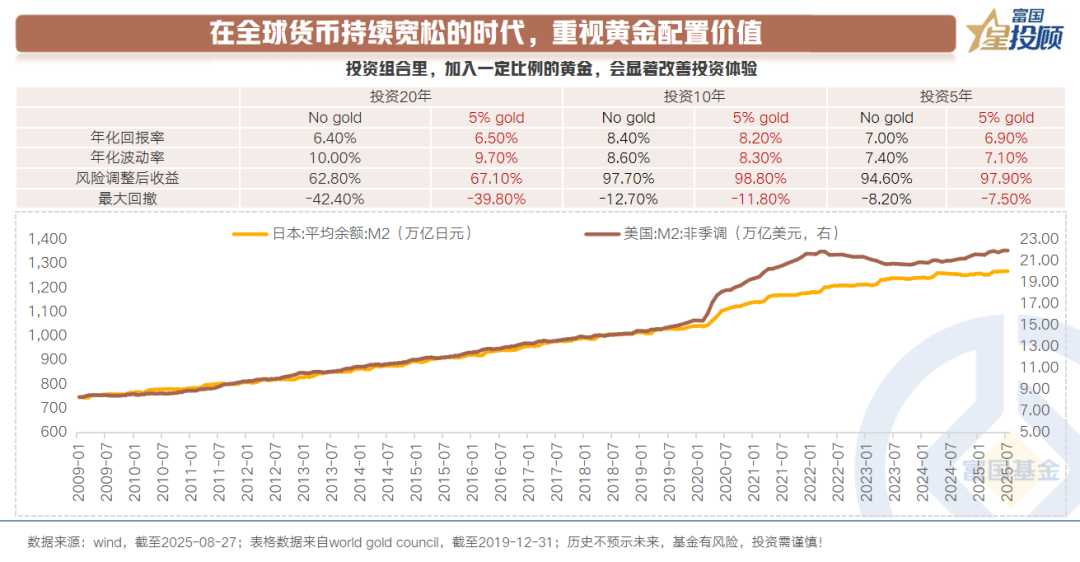

7) 在全球货币持续宽松的时代,重视黄金配置价值

抛却短期的因素,在全球货币超发的时代,基于资产配置多元化的视角,黄金也值得重视。据相关研究显示,在传统股票、债券的投资组合之中,加入 5%-10% 的黄金,能有效提升投资组合的风险调整后收益。

(文章来源:富国基金)

(原标题:黄金能否迎来年内第二波主升浪行情)

(责任编辑:66)