在过去的 10 个交易周中,中证全指有 9 周实现上涨,累计涨幅达 20.38%,呈现出较浓的牛市氛围。当然,在持续突破的过程中,A 股并非没有波动,上周周中一度跳水,局部出现高低切换,应该怎样理解这种变化?要回答这个问题,不妨回顾一下,历史上的牛市都涨哪些资产。

01

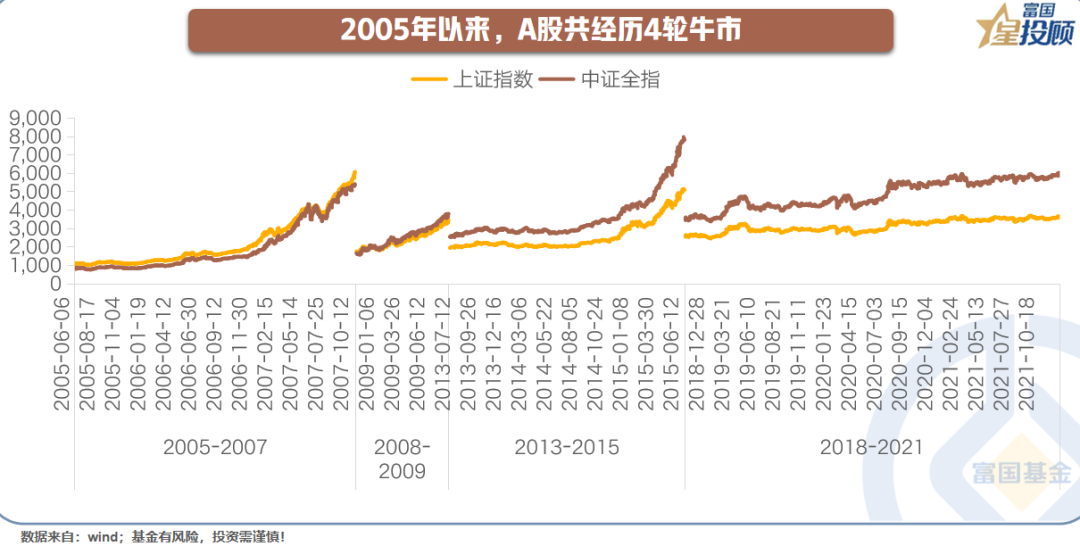

2005 年以来,A 股共经历 4 轮牛市

由于很多资料最早只能回溯至 2005 年,故本次复盘仅讨论此后的 A 股牛市。以中证全指涨幅超 50% 作为 A 股牛市的标准,2005 年以后共发生 4 轮牛市。

对于前 3 轮牛市,在划分时采用上证指数的低点和高点作为牛市起点和终点。对于第 4 轮牛市,考虑到随着经济结构转型,上证指数代表性下降,故采用中证全指的低点和高点作为牛市起点和终点。

02

日度上涨概率 2/3,最大回撤可达 20%

与大众的普遍印象不同,即便是在大牛市中,以日度涨跌幅来看,上涨的概率也仅 2/3,这其实才是正常情况,行情总是在波动中展开,暴力拉升反而是不可持续的,比如去年 「9.24」 行情来得快结束的也快。

事实上,A 股牛市中不仅有波动,还会出现较大幅度的调整,最大回撤幅度可达 20%。从另一个角度来看,20% 的回撤幅度是个很重要的观察点,如果跌幅超 20% 可能预示牛市行情的结束。

03

小市值相对占优

以中证 100、沪深 300、中证 500、中证 1000、中证 2000 等指数代表大、中、小市值可以发现,在过去 4 轮 A 股大牛市中,除第 1 轮外 (2005-2007 年,沪深 300 涨幅最大),后 3 轮中均呈现较为典型的小市值表现好于大市值的情况。小市值在牛市中占优,既符合一般规律 (小市值弹性更大),也与宏观背景有关。

04

成长风格相对占优

从国信风格指数的表现来看,消费、周期、稳定、成长、金融的相对强弱并不固定,但大体来看成长风格更加占优,周期风格也表现良好。成长风格在后 3 次牛市中占优,或主要受益于利率中枢下移。周期风格在前 3 次牛市中占优,第 1 次主要受经济繁荣拉动,后 2 次与 「稳增长」 发力有关。

05

国防军工和电力设备才是 「牛市旗手」

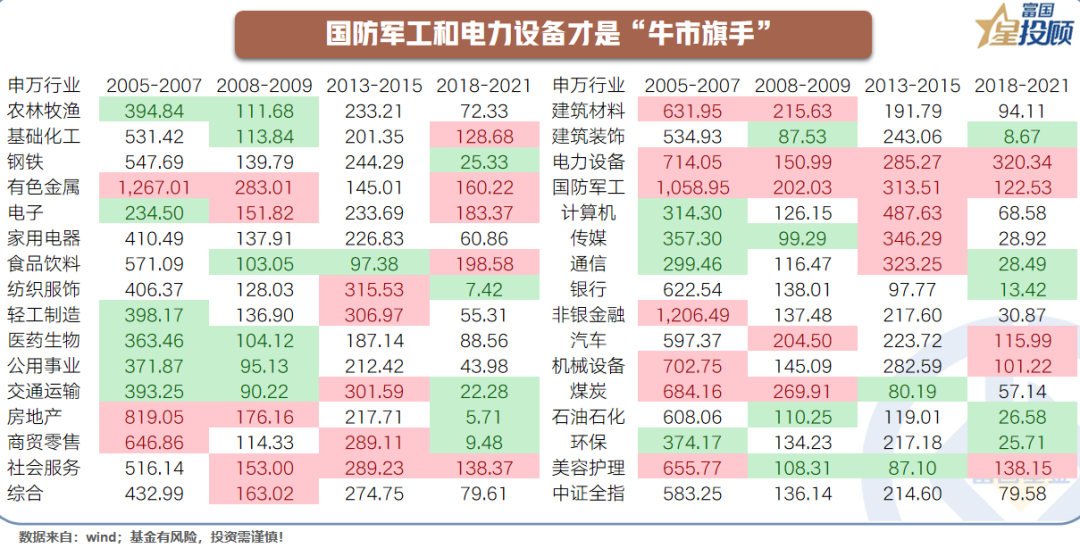

从 31 个申万一级行业来看,每轮牛市中表现靠前的各不相同,呈现出较强的时代特征,比如 2005-2007 年的 「五朵金花」,2013-2015 年的 TMT,2018-2021 年的核心资产。其中,仅有国防军工和电力设备两个行业,在 4 轮大牛市中涨幅均排名前 10。

06

分阶段规律不明显

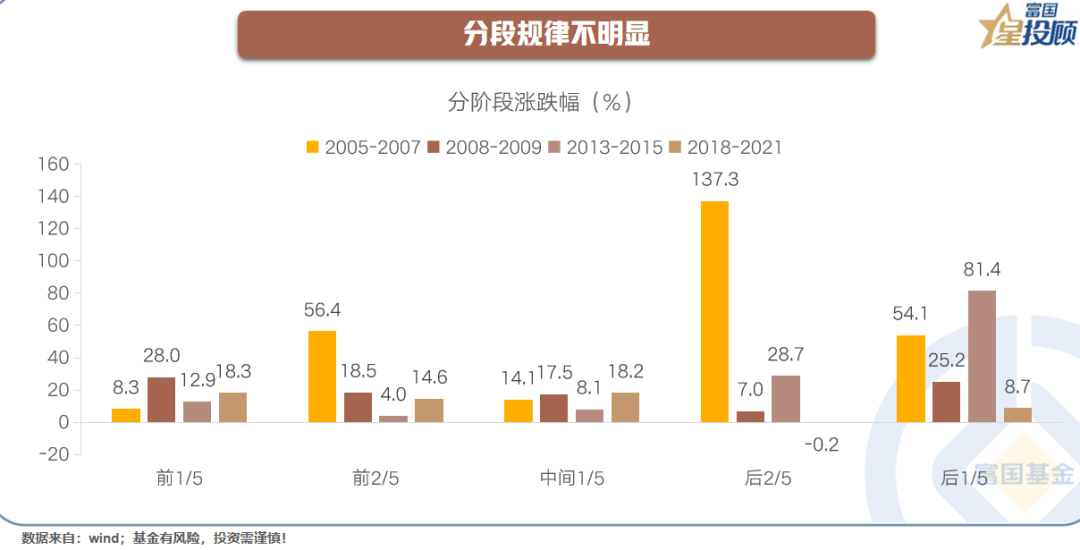

将过去 4 轮牛市,每轮都均分为 5 个阶段,可以发现并没有明显的规律。整体而言,最后 1/5 的时间内,A 股表现会相对较好,牛尾实在鲜美让人难以舍弃,但也往往更容易 「套人」。

07

宏观环境影响风格

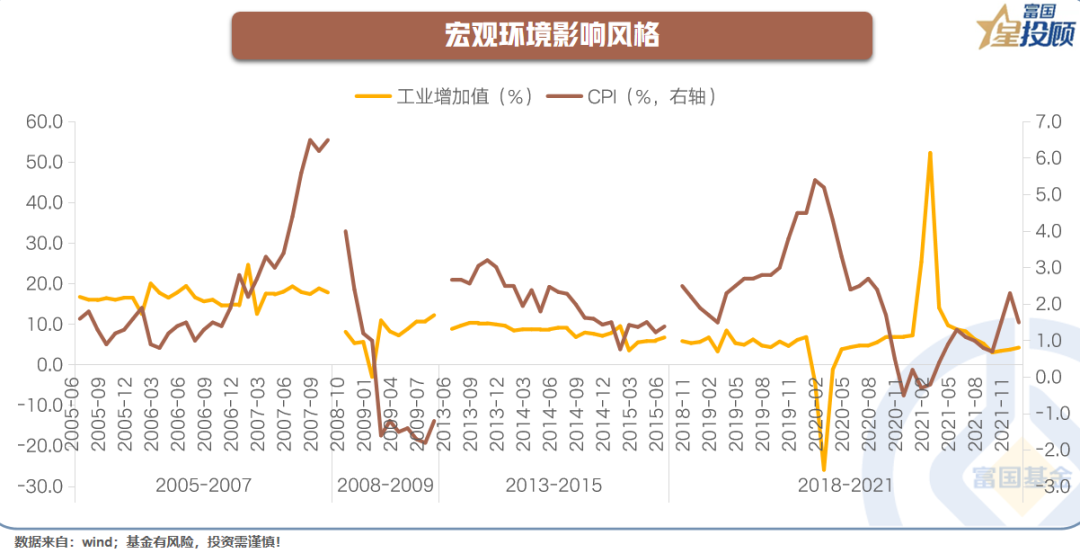

2005 年以来,我国经济由 「高速增长」 转向 「高质量增长」,转型升级不断加快,这导致市场风格也发生了明显的变化。比如在 2005-2007 年的牛市中,受益于加入 WTO 及城镇化加速,我国经济出现 「繁荣」 乃至 「过热」 的迹象,大市值、金融和周期板块、「五朵金花」 表现出众。而在后 2 轮牛市中,传统行业逐步萎缩,新经济则不断壮大,小市值、成长板块、TMT 等表现优秀。

08

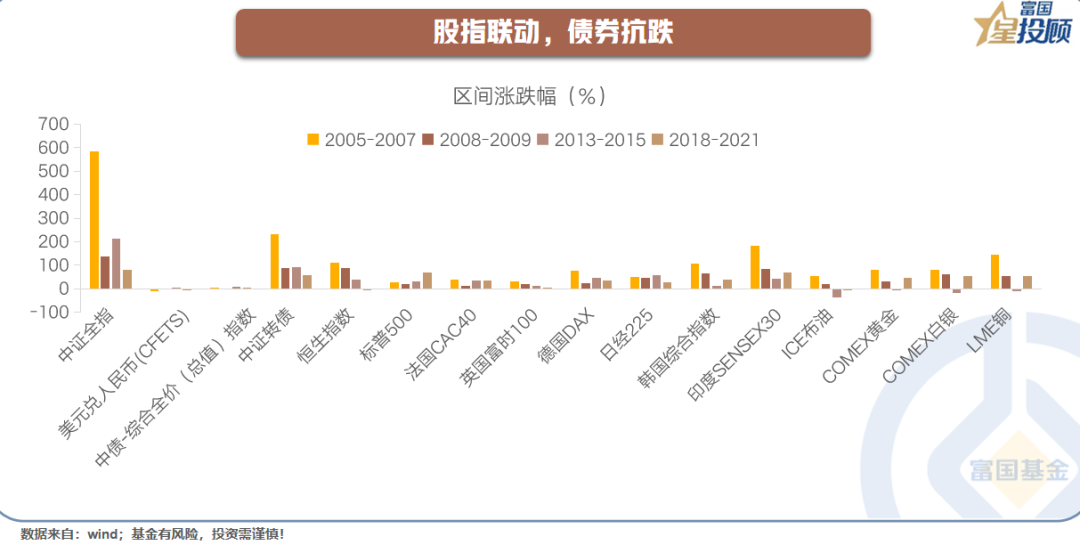

股指联动,债券抗跌

过去 4 轮 A 股牛市中,同期全球主要股指多数上涨,联动性相对较强。同时,债券并未呈现明显的 「股债跷跷板」 效应,人民币整体偏强,大宗商品表现不定。

(文章来源:富国基金)

(原标题:历史上的牛市都涨哪些资产?)

(责任编辑:66)