文章来源:钛媒体

文 | 花儿街财经,作者 | Leon,编辑 | 侯煜

在国补政策的有力推动下,今年上半年全国家电大盘零售额达 4537 亿元,同比增长 9.2%(数据来源:奥维云网)。但大盘增长的背后,家电市场的两极分化趋势愈发明显,这一特征在各企业上半年的业绩中体现得尤为突出。

其中,以美的集团、海尔智家为代表的白电巨头,2025 年上半年实现营收、净利润双位数增长,头部地位进一步巩固;而格力电器、创维集团等企业,则陷入不同程度的增长失速困境。

从创维集团 (股票代码:00751.HK)2025 年中期业绩报告可见:公司实现营收 362.6 亿元,同比增长 20.3%,营收保持双位数增长;但股权持有人应占溢利 (归母净利润) 却同比大降 67.4%,仅为 1.25 亿元,盈利能力正遭遇前所未有的挑战。

值得玩味的是,创维集团创始人、实控人黄宏生近日在媒体采访中,既提出 「有望两年内实现千亿营收」 的目标,又计划未来五年分拆 5 至 8 家上市公司。这一表态,一方面暴露其仍试图靠资本运作改善创维系经营的意图,另一方面也在一定程度上反映出,作为创始人,黄对公司当前的经营状况或许缺乏客观认知。

主营业务亏损,净利率创新低

对照创维集团以往中期业绩,本期最引人关注的财务指标当属归母净利润—— 上半年仅实现 1.25 亿元,同比下滑 67.4%,创下近五年最低水平。受此影响,公司净利率也跌至 1.01%,在家电行业中基本处于垫底位置。

作为参考,主营白电的美的集团本期净利率为 10.61%,主营黑电的海信视像本期净利率为 4.53%。

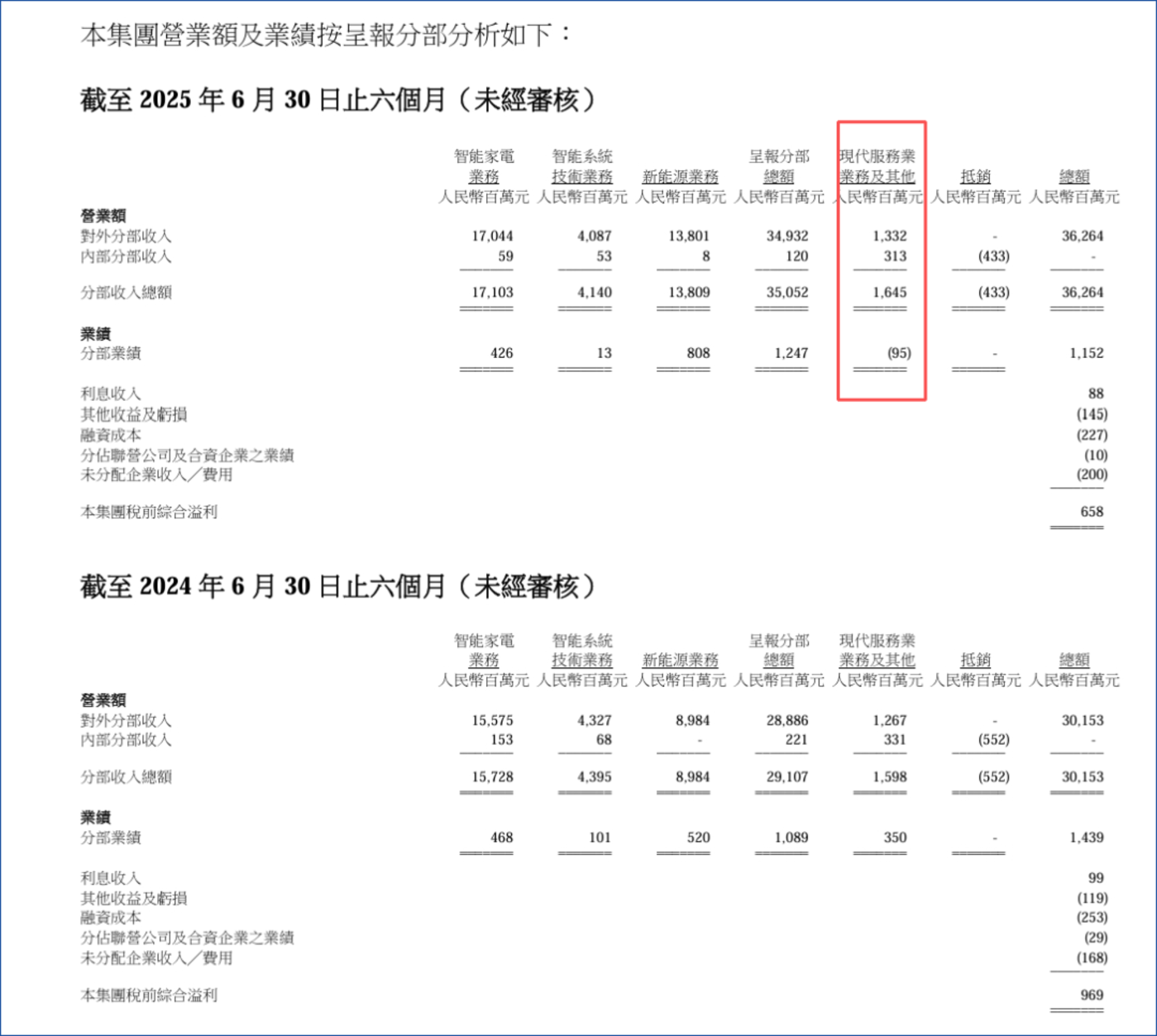

业绩数据的疲软,在业务端有更直观的体现。创维集团涵盖四大核心业务 —— 智能家电、智能系统技术、新能源、现代服务业及其他业务。

首先来看主业智能家电业务,行业的惨烈竞争在创维的业绩中就可见端倪。

创维集团智能家电业务在报告期内收入 170 亿元,在收入同比增长 9.4% 的情况下,营业利润却下降了 8.9%。同时,连带影响智能系统技术 (数字机顶盒、汽车智能、VR、IoT 解决方案等) 的经营,本期仅贡献了 1300 万元的营业利润,而去年同期为 1.01 亿元,下跌幅度之大令人咋舌。

现代服务业及其他业务本期收入 13.3 亿元,分部业绩 (营业利润) 却亏损 9500 万元,成为本期业绩的最大利润缺口,暴露出该业务板块抗风险能力较弱的问题。

据其官网信息,现代服务业涵盖家电售后维修、智慧物流、园区建设、园区经营、财务金融、创业投资及集团总部职能部门等多个领域,业务范围极广。财报明确表示,该部分业绩下滑是受中国大陆房地产市场持续下行的影响。

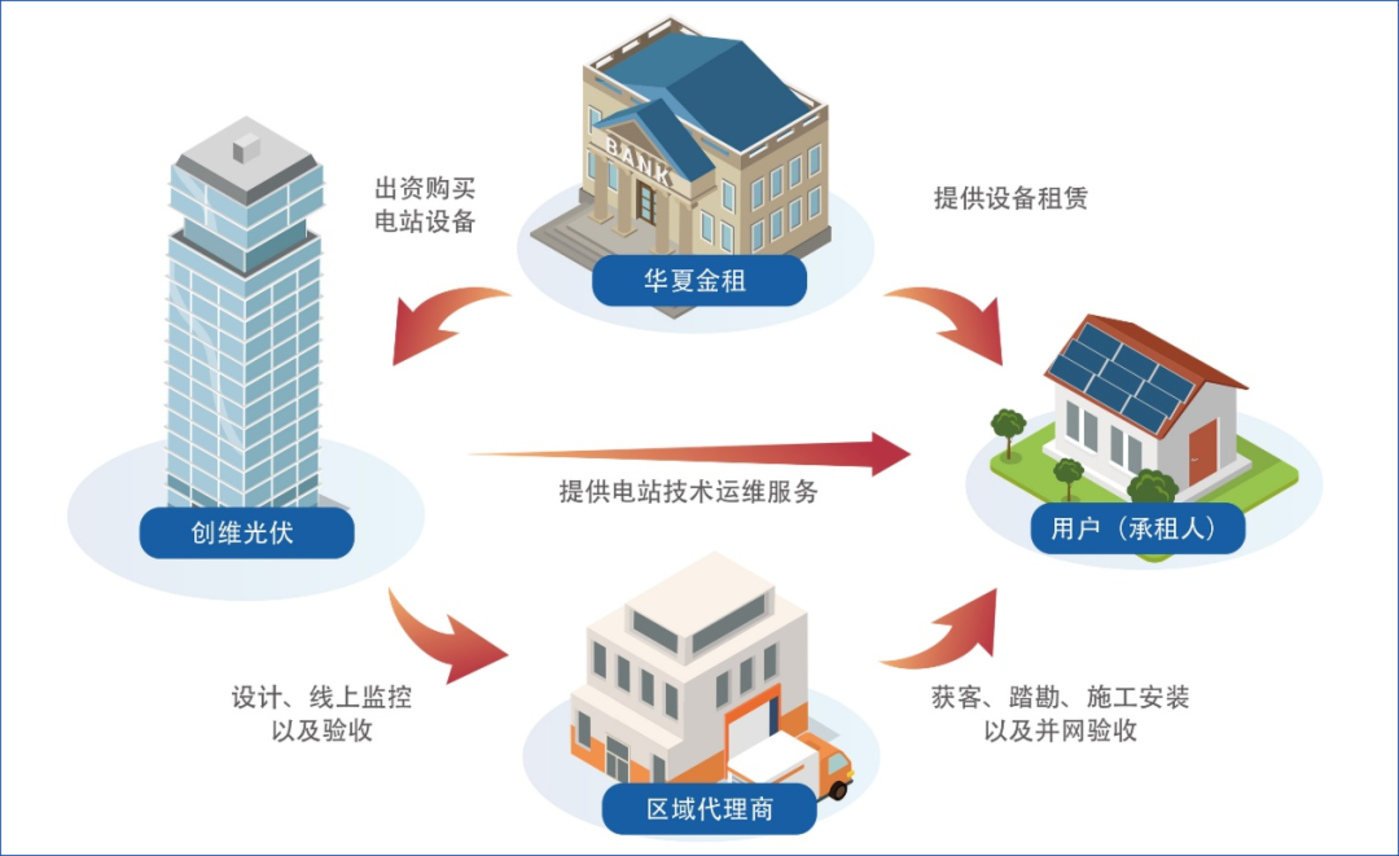

本期报告内,创维集团唯一实现营收和营业利润双增长的板块是新能源业务。作为其第二增长曲线,其新能源业务包括户用分布式光伏、储能设备、组件及逆变器生产等。其中,营收大头来自户用分布式光伏业务,即光伏板的 「融资租赁」。简单来说,合作方华夏金租从创维集团购买光伏设备,租赁给用户 (以农村自建房为主),安装在屋顶发电。报告期内,新能源业务贡献营收 138 亿,成为财报里为数不多的亮点。

据创维官网显示,光伏设备租赁期限为 22 年,用户按固定比例获取保底收益,22 年后电站发电所有收益归用户,另外首年还可享受 「0 元购创维家电」 的服务。不过,此类运营模式通常存在争议,主要集中在合同规定的责任方、利益分配等潜在问题;加之光伏市场产能过剩的现状,能否稳定、持久地为集团贡献利润还有待观察。

从业绩报告中不难看出,创维集团正面临显著的经营瓶颈:一方面,以电视为核心的相关产业持续走弱,在激烈的市场竞争中难以维持可观利润;另一方面,业务布局过于宽泛导致资源分散,最终形成 「营收规模高、盈利水平低」 的窘迫局面。

从 「彩电大王」 沦为 Others

结合多家市场调研机构的数据来看,上半年全球电视出货量在 9080 万台至 9250 万台之间,同比下降 1.5% 或微增 2%(由于统计口径不同所致)。虽然数据存在一定差异,但并未影响对市场整体趋势的判断,基于对下半年市场环境的评估,调研机构 TrendForce 将 2025 全年电视出货量预估调整为 1.95 亿台,同比减少 1.1%。

而在上半年,全球电视出货量排名的变化不大,前三名依然为三星、TCL 和海信,LG 和小米分列四、五位。也就是说,创维电视目前在全球电视市场中处于 「Other」 阵营,市场份额较巅峰时期有不小差距。

深挖创维电视没落的原因,《华尔街科技眼》 曾在年初进行了深度解析 (详情见:独家:大屏 OLED 成为 「滑铁卢」,老牌彩电企业创维缘何掉队)。简而言之,创维在缺乏 OLED 面板技术支撑的情况下贸然 All in OLED,忽视了中国电视市场上游供给侧的关键因素,继续导致技术与供应链错配的战略性失误。结果就是:创维不仅没能在 OLED 市场有所建树,还错过了进入 Mini LED 市场、发展关键技术的黄金周期。

目前,高端大屏电视市场以 OLED、LED 及其衍生 (Micro、RGB 等) 两种技术路线为主,各有千秋。

据奥维睿沃数据显示,2025 年上半年高端 OLED 电视市场逆势上扬,出货量同比增长 6.7% 至 270 万台左右。然而,OLED 电视几乎被三星和 LG 垄断,两大品牌占据了超 80% 的市场份额。

LED 市场,今年初海信视像凭借率先量产 RGB Mini LED 技术获得广泛关注。由于该技术成本较 OLED 更低、但显示效果旗鼓相当,继而引发三星、索尼等巨头入局,共同推动百吋超大屏高端电视的普及。事实上,上半年的市场数据也证明了大屏幕、高画质是电视市场当下的增长路径。

反观创维,在彻底放弃 OLED 后转攻 Mini LED 市场,主推 「壁纸电视」 系列和 「Smart Mini LED」 技术。严格意义上,所谓 「Smart Mini LED」 只是体现在创维画质芯片的调校,背光技术仍是普通的 Mini LED 单色灯珠,更多是一个营销上的概念。

从市场层面来看,消费者对其的营销策略并不买单。从京东等电商平台的销售数据不难看出创维电视的产品结构困境:中高端机型销量普遍仅 2 万 +,市场接受度有限;而最畅销的机型虽售出 9 万 +,但售价仅 1699 元,属于典型的低端产品,盈利空间可想而知 —— 这一 「高端遇冷、低端走量」 的格局,直观反映出其高端产品未能打开市场,销量主力仍集中在低利润的低端机型上。

落寞难掩!家族企业文化成发展桎梏

复盘创维集团在电视领域的战略失误,会发现与其家族式的经营风格不无关系。通常来说,民营企业在发展壮大的过程中,会逐渐通过集团化管理 (Collectivize Management) 实现 「去家族化」,从而摆脱束缚、用更现代的治理方式发展壮大,这种经营策略已经被无数的成功企业所验证,比如美的集团。遗憾的是,创维集团并不在此列,整个集团的绝对话语权仍被黄宏生及其家族成员牢牢把控。

广义上的创维集团,目前拥有 201 家成员企业,其中包括两家上市公司,分别为港股的创维集团 (00751.HK) 和 A 股的创维数字 (000810.SZ)。

除了创始人黄宏生,其妻林卫平、其子林劲 (随母性) 在集团内均担任要职,比如林劲目前是上市公司创维集团的董事会主席、执行董事,年薪 1289.7 万港币,持股比例为 0.17%。另外,林劲还担任创维系 6 家公司的法人代表,共任职 19 家企业,是名副其实的 「少东家」。其母林卫平在创维集团的影响力也不容小觑,担任创维系公司 7 家法人代表、共任职 24 家企业。

因此,广义上的创维集团本质仍是家族企业模式:创始人、实控人黄宏生及其亲眷构成 「铁三角」,对集团战略、上市公司决策具有深远影响,职业经理人的话语权自然被削弱,这一点从具体案例与制度层面可清晰印证。

从制度规定看,集团明确重大投资项目需经创维投资决策会,但最终决策往往受创始人意志左右;从实际案例看,《华尔街科技眼》 曾指出,职业经理人、原创维彩电业务负责人王志国此前主导彩电业务多项改革,核心决策权仍由黄宏生家族掌控 —— 这意味着,在创维内部,职业经理人 「戴着镣铐跳舞」 的特征十分显著。

最具代表性的是王志国担任创维下属公司创维 RGB 电子董事长期间的改革尝试:他曾计划以先进管理模式破除内部 「江湖气」、提升运营效率,具体包括对研发、人力、品牌、财务等核心岗位的人员调整。但据内部人士向 《华尔街科技眼》 透露,创维 RGB 核心部门中,集团现高管及原高管的亲信遍布,形成盘根错节的裙带关系并重新掌握重要权限。即便王志国目前仍兼任创维集团有限公司董事、首席技术官及深圳创维 - RGB 电子有限公司董事长等要职,其改革举措也因阻力重重而无处发力。

昔日的 「彩电大王」 还能归来吗?

如今的家电行业,竞争格局已相当稳固:白电领域,美的、格力、海尔三大品牌形成 CR3(市占率超 80%) 的主导格局;黑电领域,三星、TCL、海信则占据全球主流市场份额。若将竞争周期拉长至近十年,行业唯一的显著变数当属小米 —— 它在黑白电领域快速实现从 「零」 到 「主流玩家」 的突破,打破了原有格局的沉寂。

在这一格局演变中,美的、海尔、海信等老牌家电企业敏锐捕捉到危机,迅速从企业管理、技术研发、产品运营到营销层面推进转型,主动拥抱互联网思维,逐步适配新时代发展节奏,最终不仅守住了核心市场份额,还实现了进一步突破。与之形成反差的是创维集团:它在市场变化中逐渐沉沦,始终未能跳出 「彩电大王」 的过往辉煌,错失了转型先机。

具体到创维的竞争处境:其当前的智能家电业务不仅覆盖黑电 (电视、投影、VR 头显等),还涉足白电 (洗衣机、空调、冰箱、厨卫、小家电等),严格来说,竞争对手直指海尔、TCL、小米、海信等企业。但这些对手均在各自细分领域占据领先地位,无论是营收净利规模,还是研发、营销投入体量,都远胜创维,自然在竞争中握有绝对优势。对如今的创维而言,仅剩的 「品牌效应」,或许是其最核心的资产。

进一步看广义层面的创维集团发展:黑白家电、家电代工、光伏、造车、商业地产等繁杂业务,将这家 1988 年成立、以电视起家的老牌民企,拖入了一段略显虚幻的 「宏伟叙事」,导致精力分散、资源难以聚焦。2022 年,其旗下子公司创维电器冲刺 A 股时因未通过问询失败,这一结果已清晰反映出资本市场对其业务模式的不认可。(详情见:石头科技赴港上市之际,创维代工的洗衣机业务突发大裁员)

从资本市场与股价表现来看,至截稿前,创维集团股价为 3.36 港元 / 股,52 周内最高股价仅 4 港元 / 股,总市值约 63.57 亿港元,规模相对有限。尽管商业领域不乏 「小体量企业借风口逆袭」 的案例,但这类逆袭往往需要关键行业风口加持,或掌握独家核心技术作为支撑。结合创维当前业务分散、转型滞后、竞争劣势明显的现状,目前尚未显现出任何 「逆风翻盘」 的趋势。