文章来源:财联社

年初以来,国有保险公司绩效评价办法持续优化,保险资金权益投资政策环境逐步改善,险资入市驶入快车道。但相比 2024 年初,符合险资审美的红利资产已经历明显上涨,与此同时,市场走出增量资金不足的困局,各类资产均迎来估值修复的积极机会。面对这样市场环境,险资在增配权益资产的过程中,也呈现出了与以往不同的特点,我们将从五个数据维度分析险资今年的投资特征。

一、 保险运用资金余额:险资流入提速,委外转向直投

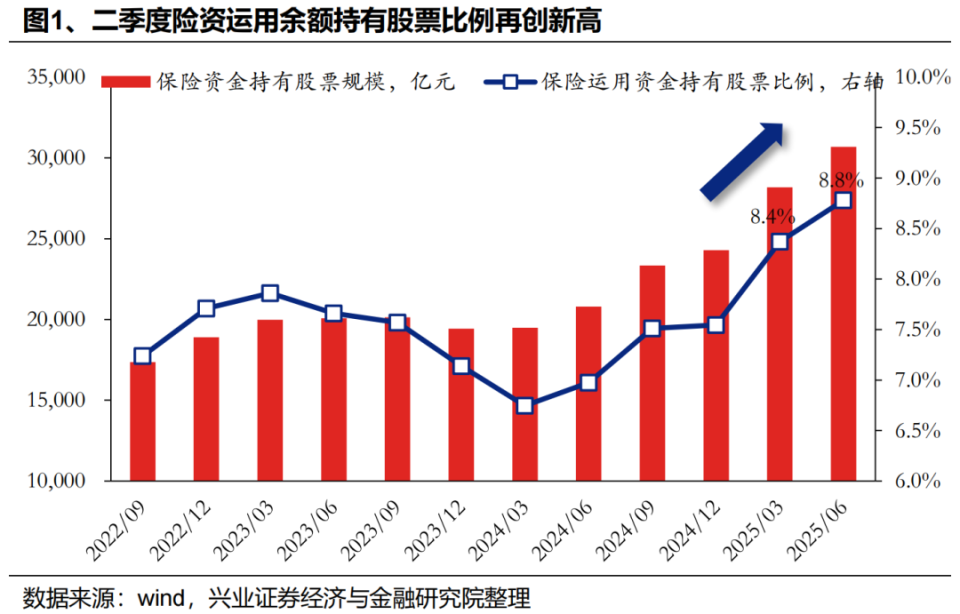

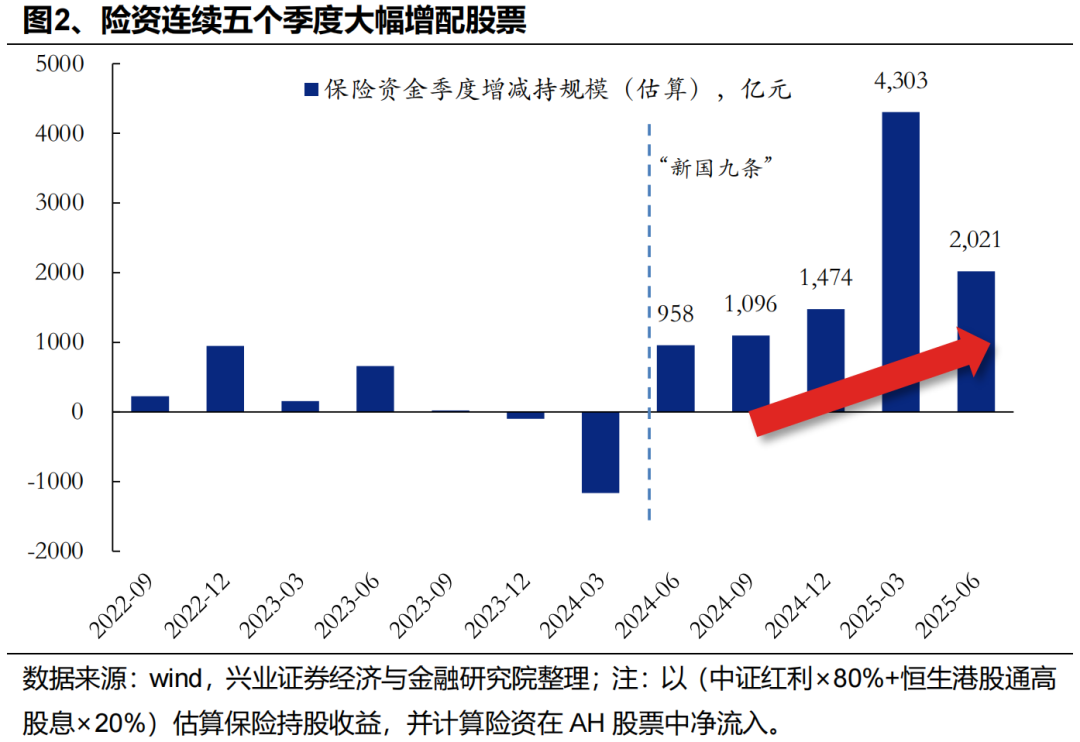

险资入市驶入快车道,二季度保险进一步增持配置股票 2000 亿元。保险运用资金余额持有股票比例环比 Q1 提升 0.4pct 至 8.8%,按照 A+H 红利资产收益率估算,险资二季度净流入 2000 亿元左右,连续五个季度大幅增配股票。

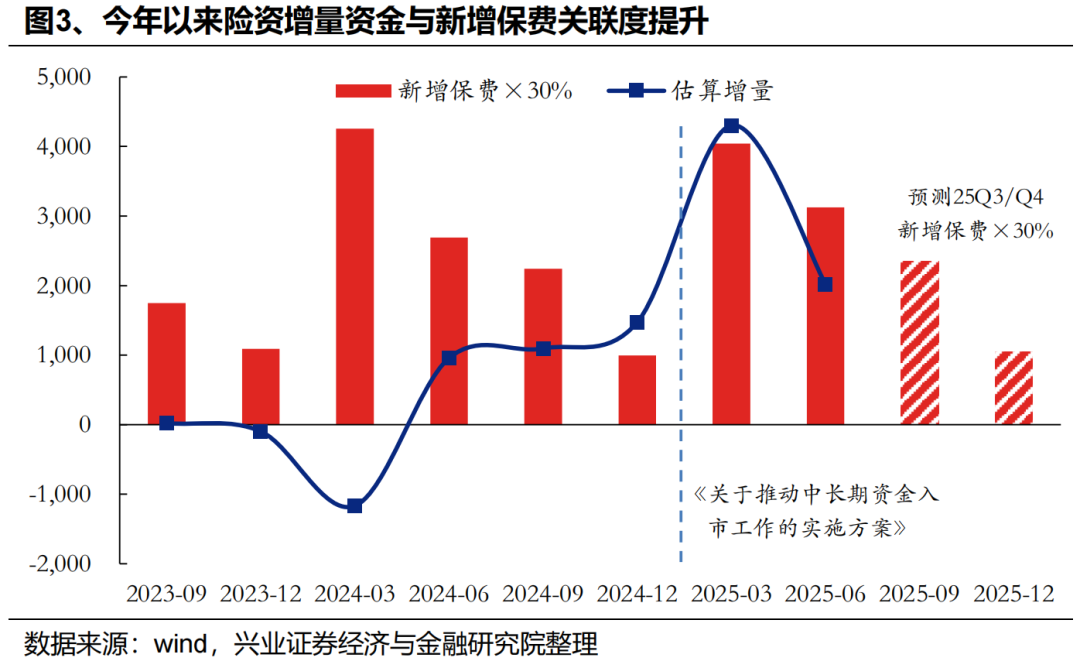

按照新增保费收入 30% 估算,险资下半年预计仍将增配 A+H 股票 3000 至 4000 亿元。年初,六部委联合印发大力推动中长期资金入市方案,其中提出,「大型国有保险公司要发挥 『头雁』 作用,力争每年新增保费的 30% 用于投资股市」。可以看到在此基础上,今年以来估算险资净流入股票规模与新增保费收入关联性明显上升,按照下半年新增保费同比增速 5%,预计 25H2 险资仍将增配 A+H 股票 3000 至 4000 亿元。

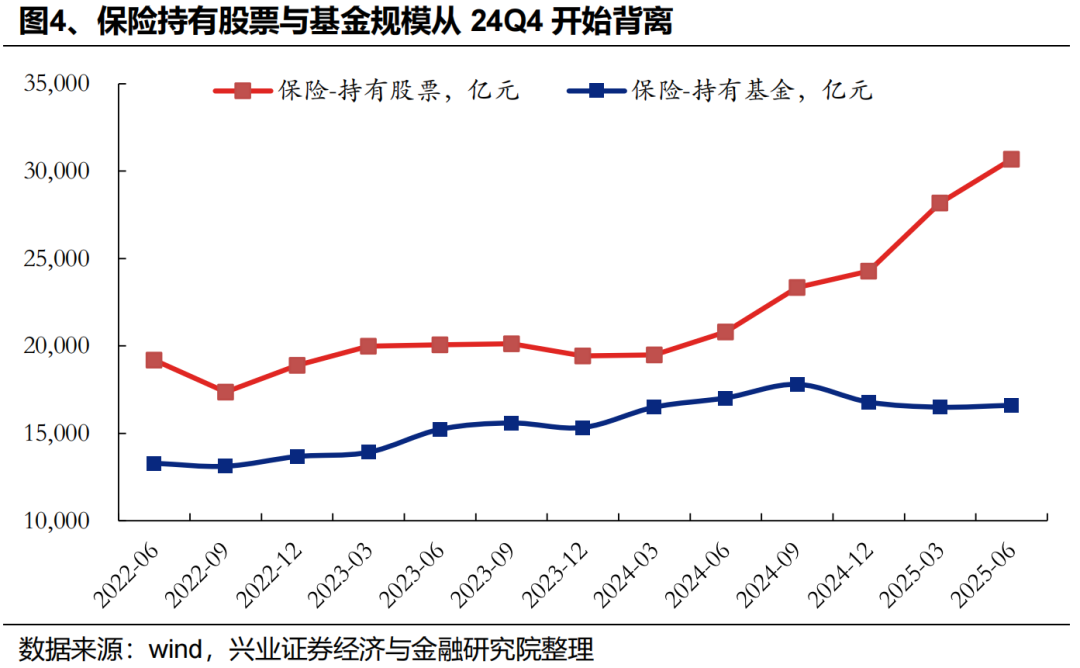

保险资金参与权益资产的方式也逐步由委外转向直投。2024Q3 以前,保险持有股票与基金规模呈趋同增长态势,但从 2024Q4 以来,保险持有股票规模稳步提升,而持有基金规模却呈下降趋势,反映在资产配置上,险资参与权益配置方式逐步由借助外部管理人转向直投。

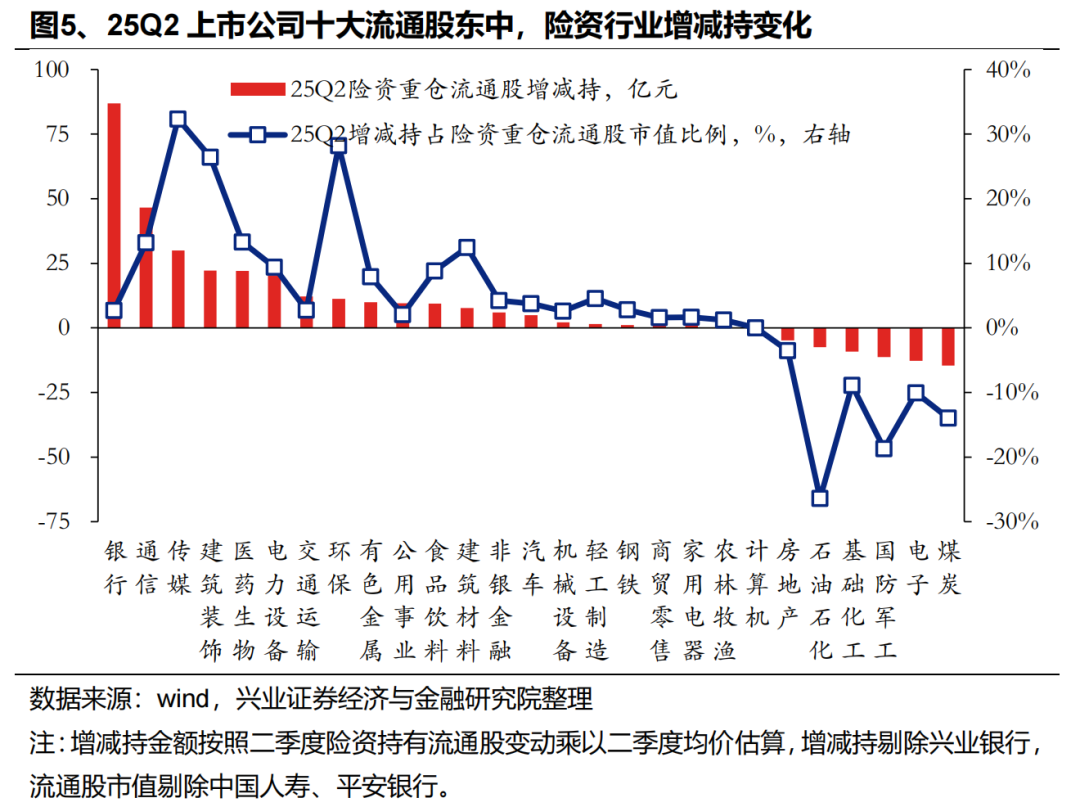

二、 险资重仓流通股东:红利底色思维,资产类别扩圈

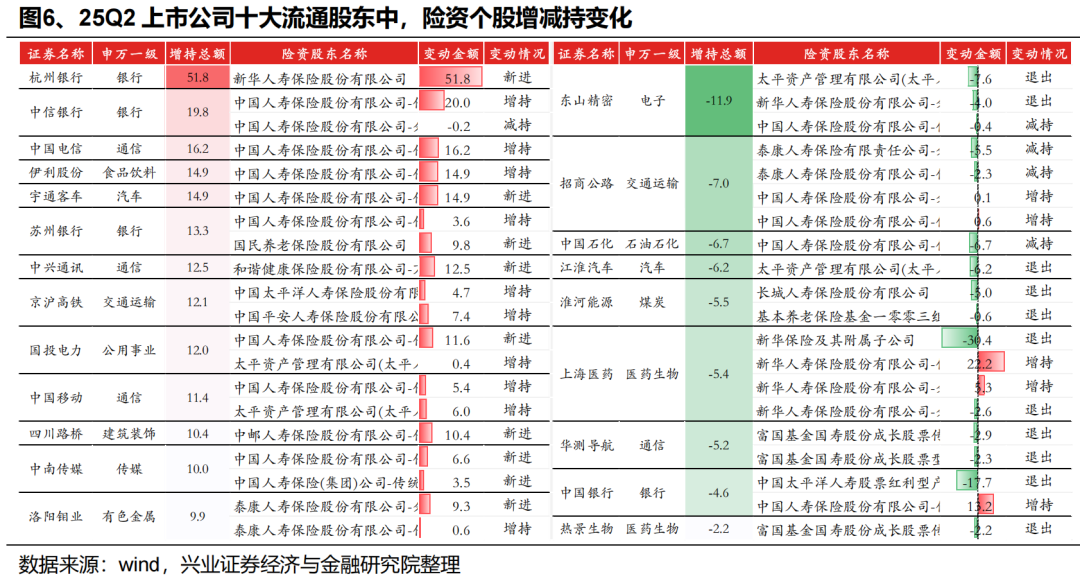

险资二季度整体增配红利,减持能源品,在科技成长与高端制造中内部调整,但整体仍增配科技。从行业与个股角度看,增配银行 (杭州银行、中信银行、苏州银行)、通信 (中国电信、中兴通讯、中国移动)、传媒 (中南传媒、凤凰传媒、山东出版),减持煤炭 (淮河能源、冀中能源、平煤股份)、电子 (东山精密、长电科技)、国防军工 (航天电子、航发控制)。

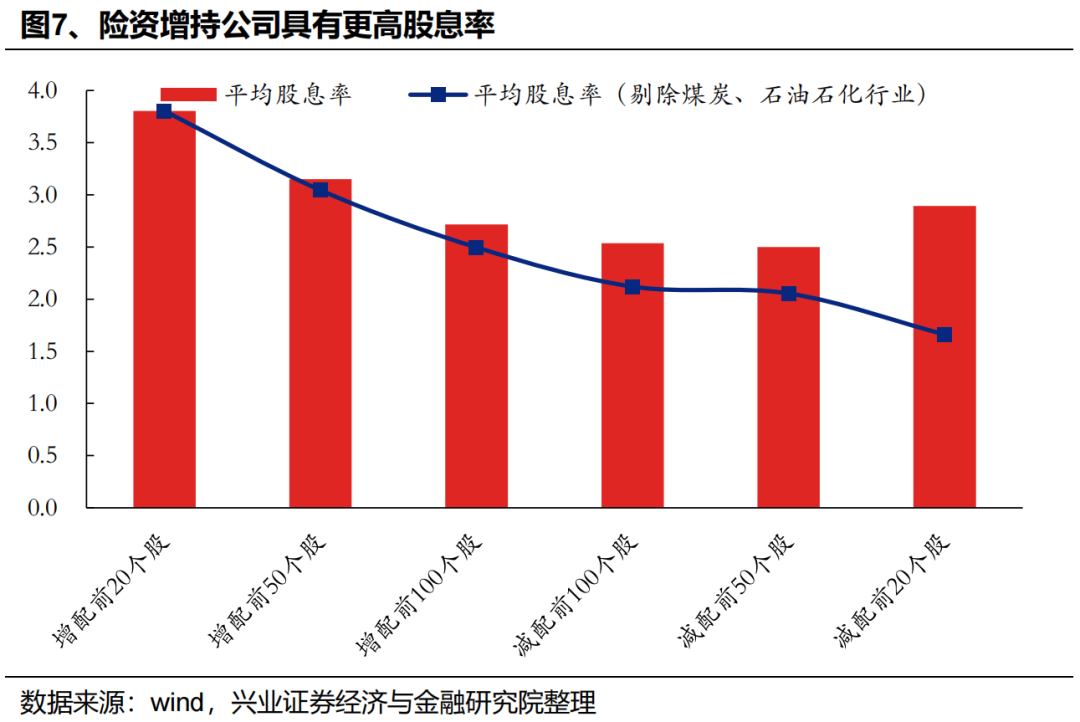

险资直投重仓的配置思路仍以高股息为底色,同时面对银行、公用事业等传统红利资产的持续上涨,配置上逐步扩圈至通信、食饮、汽车、传媒、有色、建筑装饰等广义红利资产。今年二季度,险资增持前二十大公司中,仅有三家银行,相比往期明显下降,但增持个股同样具有高股息属性,增持前 20 个股平均股息率达 3.80%,增配前 50 个股平均股息率 3.15%,并根据险资从增配到减持逐步递减。值得注意的是,减持前 20 个股中有较多石油石化、煤炭等周期资源品行业,考虑其分红的可持续性,若将其剔除后,减持前 20 个股股息率显著较低。

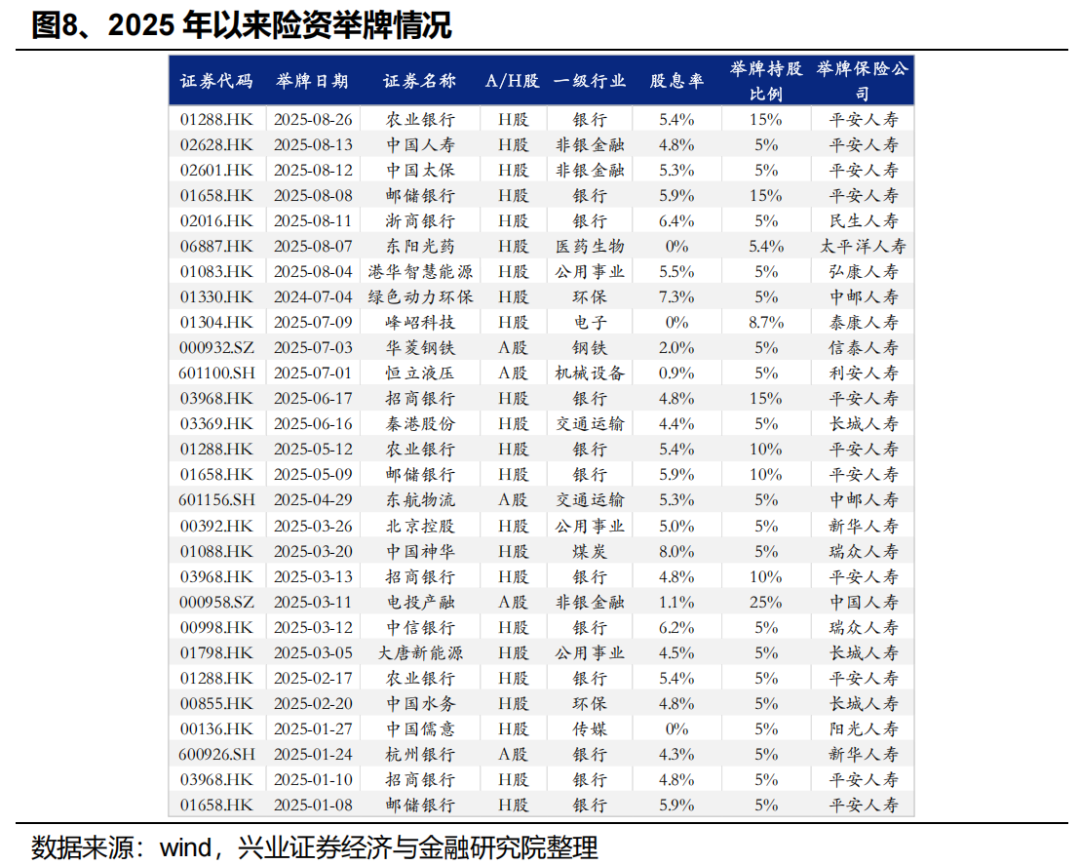

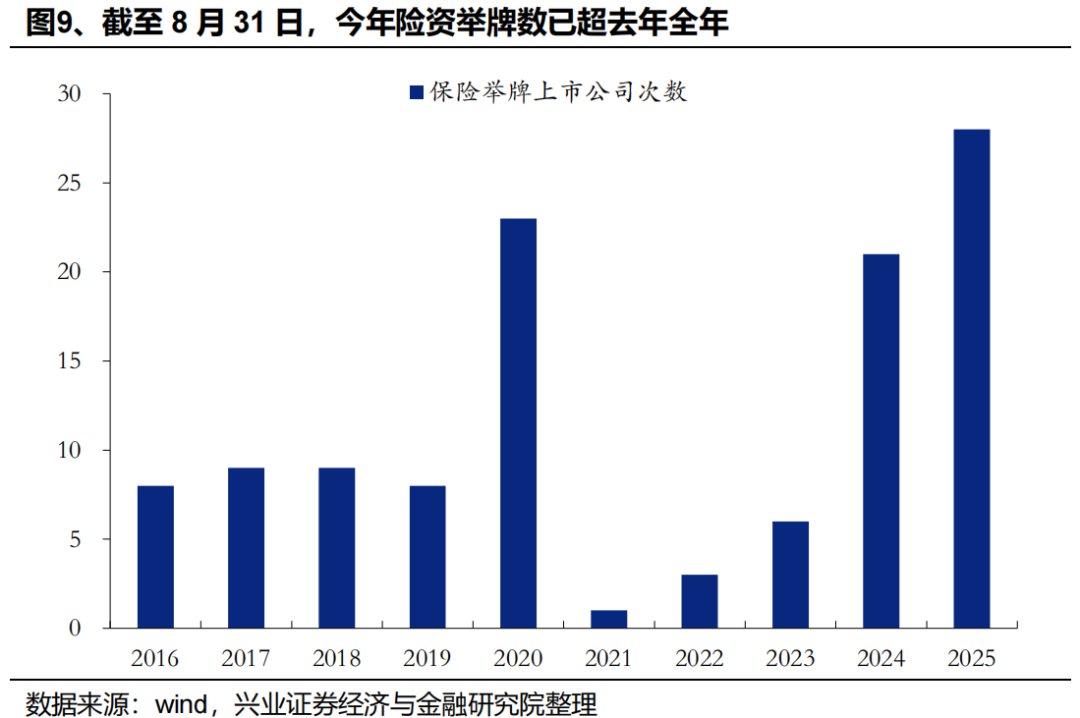

三、险资举牌&港股上市公司大股东:偏好港股资产,并是港股红利资产上涨核心驱动

今年年初以来,险资举牌上市公司较去年进一步提速,并且举牌港股占比大幅提升。截至 8 月 31 日,险资今年举牌上市公司 28 次,已超过去年全年举牌数,其中港股举牌数 23 次,占比相较往年明显提升。在债券收益率中枢下降以及传统红利资产明显上涨的环境下,险资南下配置股息率与性价比更高的港股红利资产,险资是今年南向资金持续大幅流入的重要构成。

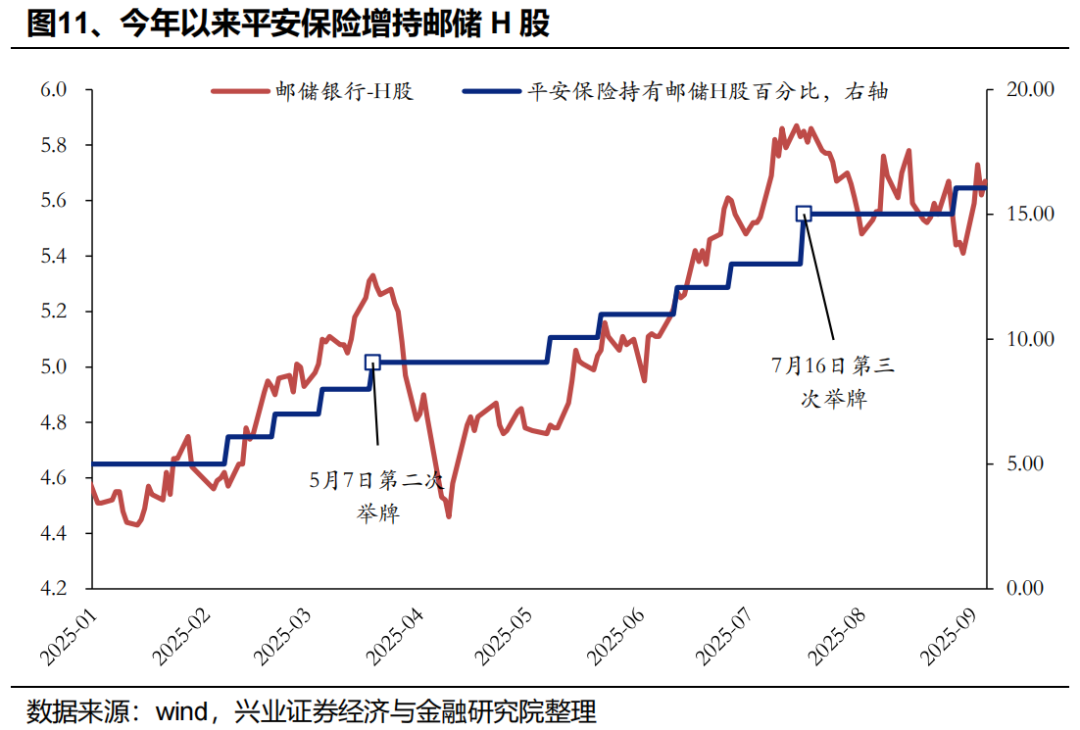

除 4 月份受对等关税冲击流入有所暂缓,险资增配港股贯穿今年前 8 个月,并构成港股红利资产上涨的核心驱动。根据港交所披露的大股东持仓数据来看,险资在一季度加速配置港股银行,4 月受对等关税冲击流入港股放缓,但随着国家队稳市提振市场信心,险资 5 月后再度进入增配港股红利资产的通道,并且在 8 月上旬,平安举牌中国人寿与中国太保。此外,结合险资持有港股上市公司股份比例与公司股价表现看,险资南下是港股红利资产上涨的核心驱动。

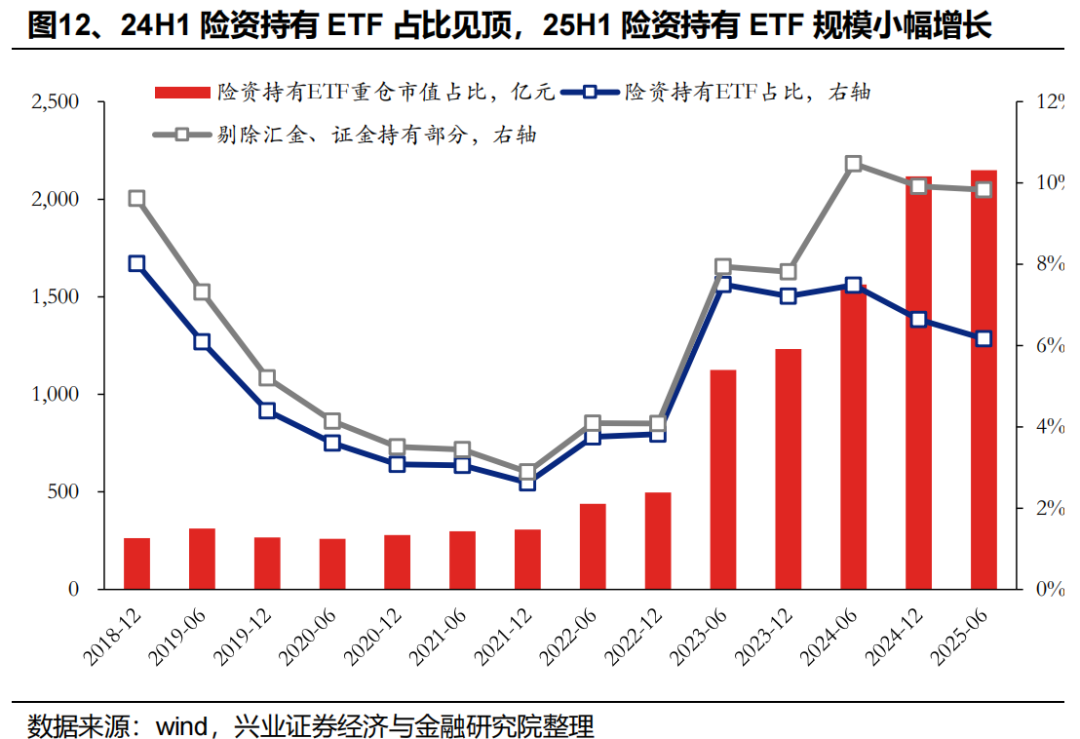

四、 ETF 持有人:25H1 险资通过 ETF 配置宽基指数放缓,更多借助指数投资工具参与成长领域投资

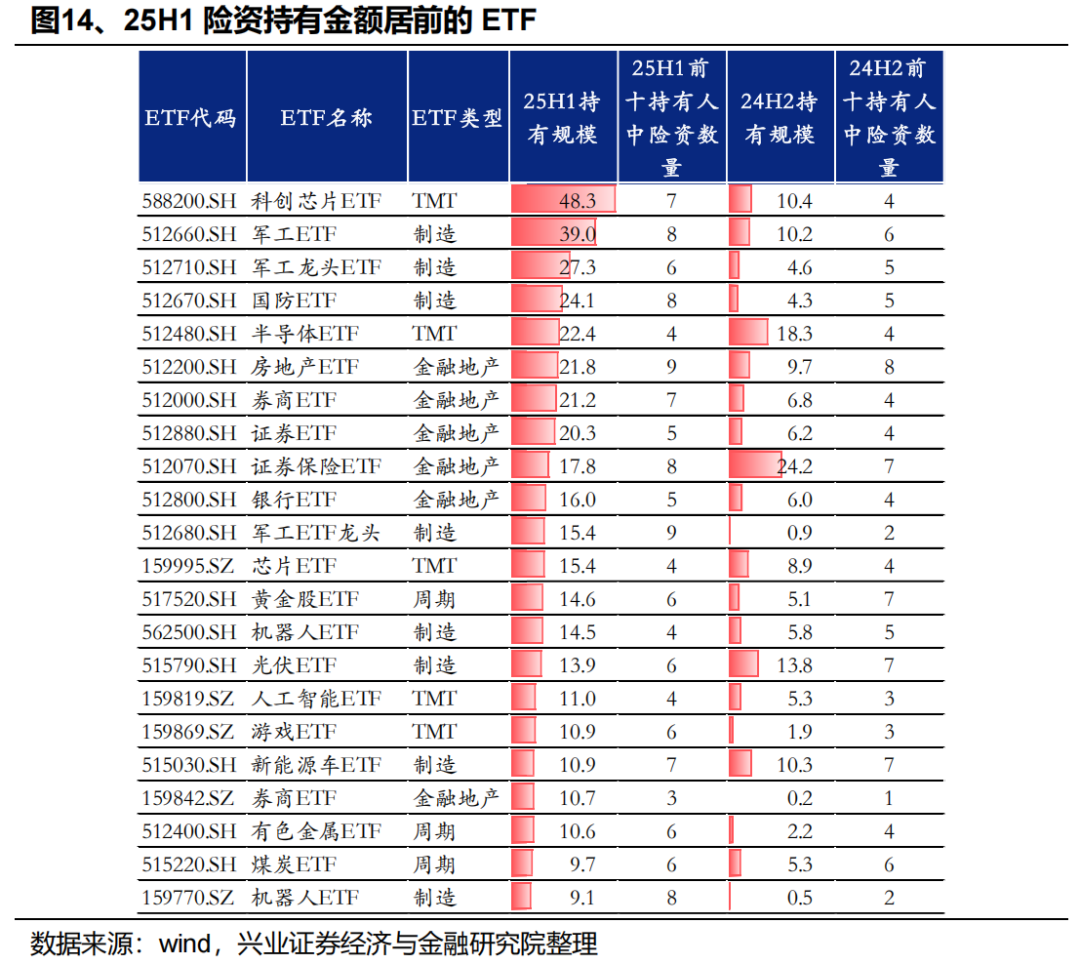

24H1,险资持有 ETF 占比见顶,结合保险资金运用余额持有股票与基金上的分化,进一步确认 24H2 以来,险资从借助外部管理人、指数投资工具转向直投的大方向。25H1 险资作为前十大持有人持有 ETF 规模 2149 亿元,环比 24H2 增长 33 亿元,对于 ETF 配置总量增长放缓。

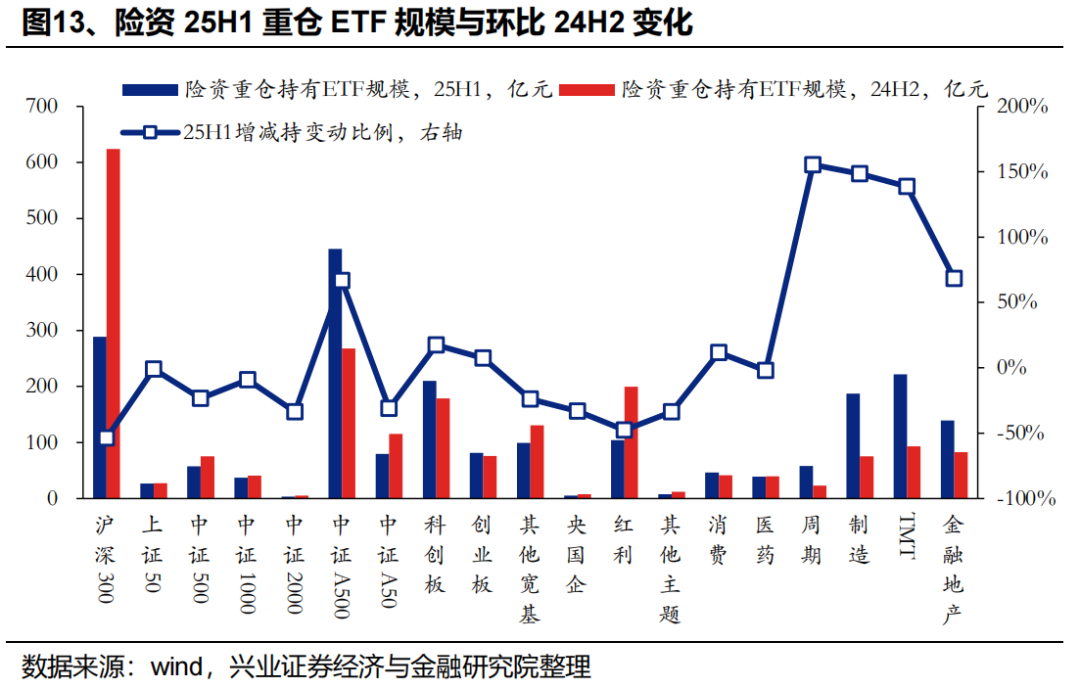

尽管险资在 ETF 总量配置上放缓,但内部调整结构显著,增配中证 A500 与 TMT、制造、券商等行业 ETF,同时减配沪深 300 与红利主题 ETF。今年上半年,险资在中证 A500ETF 上的配置比例有明显增长,但具体需要结合两方面看:一是考虑到去年 11 月份以后发行大量 A500ETF 并没有 24 年年报数据,因此险资在中证 A500ETF 上的配置可能只是小幅增持,但对于年初以来规模持续回落的中证 A500,其中险资持有比例相对应有一定程度上升。二是 25H1 险资在沪深 300 上配置大幅减持,不排除险资在宽基指数 ETF 配置中将沪深 300 置换成中证 A500,对比中证 A500 指数成分股与沪深 300 指数成分股,中证 A500 在国防军工、医药生物、电力设备、计算机、电子上的比例更高,相对应在非银金融、银行、食品饮料上的比例显著降低,或反映险资在整体资产配置时开始寻找成长属性资产,同时在投资成长属性行业时,偏向通过被动投资或借助外部管理人的方式参与。

与此同时,险资 25H1 显著增配 TMT、制造、金融地产等行业主题 ETF,占到今年上半年行业主题 ETF 净流入的三分之一左右,险资或以行业主题 ETF 为工具,进行波段交易操作。今年上半年行业主题 ETF 共计净流入 609 亿元,按照险资重仓 ETF 统计,上半年险资增持行业 ETF 共 235 亿元,是上半年行业 ETF 增量重要贡献。从行业主题 ETF 类别上看,TMT、制造、金融地产、周期 ETF 净流入较多,分别增长 129 亿元、112 亿元、57 亿元、36 亿元,环比分别为+139%、+148%、+68%、+155%。以科创芯片 ETF 为例,24H2 险资作为前十持有人持有规模 10.4 亿元,而 25H1 前十持有人中有 7 个为险资,持有规模快速增长至 48.3 亿元。

五、 上市险企:头部险企增配股票更迅速,FVOCI 股票占比提升显著

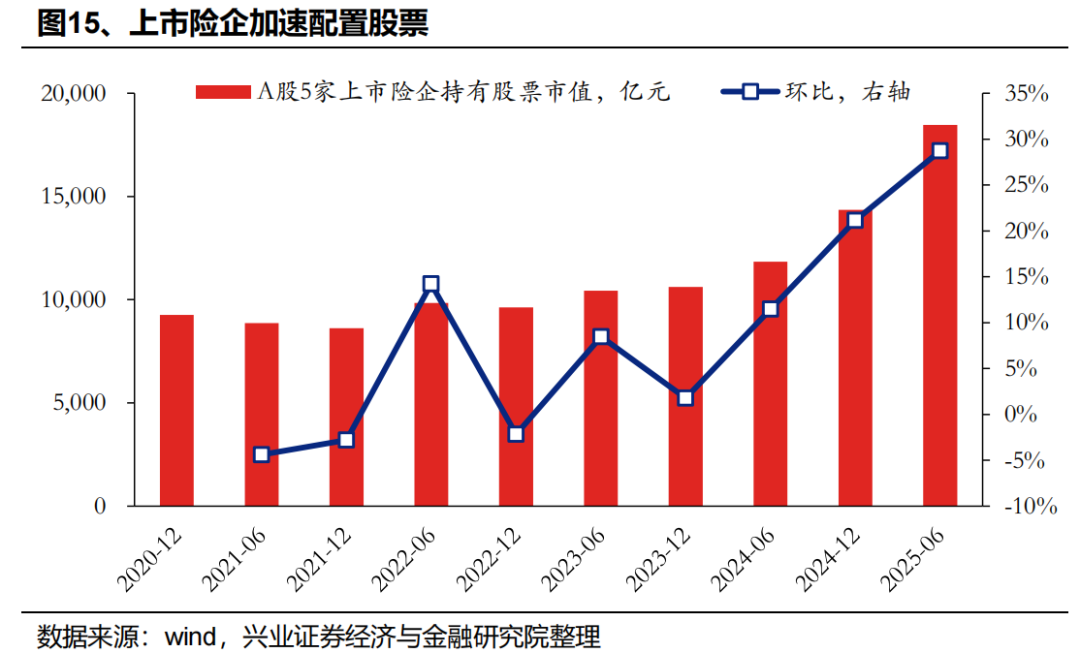

上市险企配置股票资产提速。今年上半年,A 股 5 家上市险企 (国寿、平安、人保、太保、新华) 持有股票市值较去年末增长 4119 亿元,环比+28.7%,增速进一步提升。

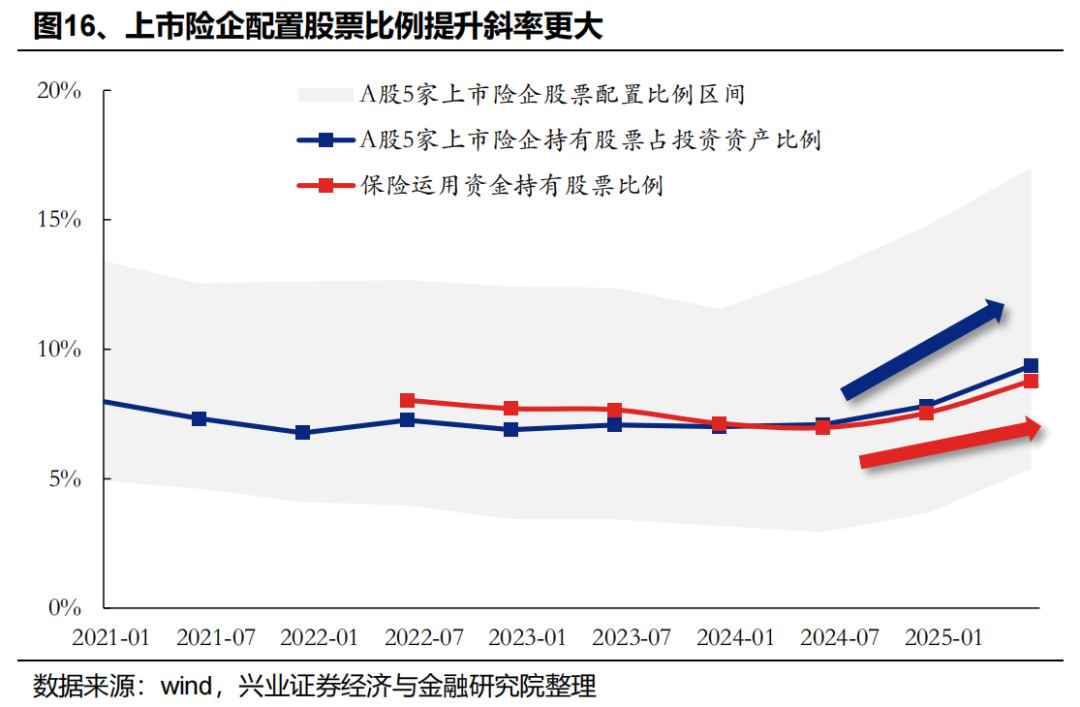

上市头部险企增配股票更迅速,呈现加速配置特征。25H1,A 股 5 家上市险企配置股票资产比例 9.4%,环比提升 1.6pct,相较于行业整体提升斜率更快,同时险企在权益资产上配置比例分化仍较大,配置较低的险企仍有较大提升空间。

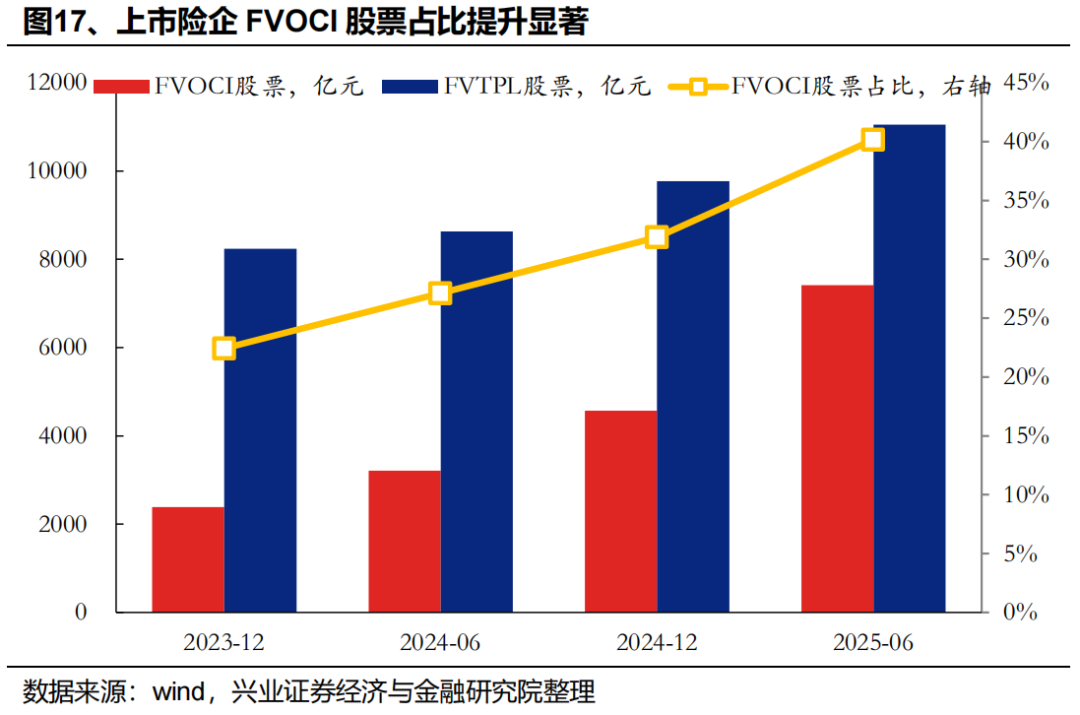

上市险企 FVOCI 股票占比提升显著,预计后续仍将以可入 OCI 账户的红利资产配置为主。25H1,A 股 5 家上市险企持有 FVOCI 股票环比增长 2843 亿元 (+62.2%),持有 FVTPL 股票环比增长 1276 亿元 (+13.1%),考虑到负债端配置需求、长期利率中枢下行、以及监管政策鼓励长线资金入市等多重因素共振驱动下,险资入市仍是长期大趋势,而 OCI 账户在减少股价波动对险企利润影响以及资本占用上均有明显优势,在此基础上,预计后续仍将以可入 OCI 账户的红利资产配置为主。

风险提示

模型测算误差,政策低于预期,权益市场波动,利率中枢快速上行