文章来源:钛媒体

9 月 8 日,*ST 苏吴接连披露的两份公告,将这家早已深陷退市风险的公司推向更危急的境地。

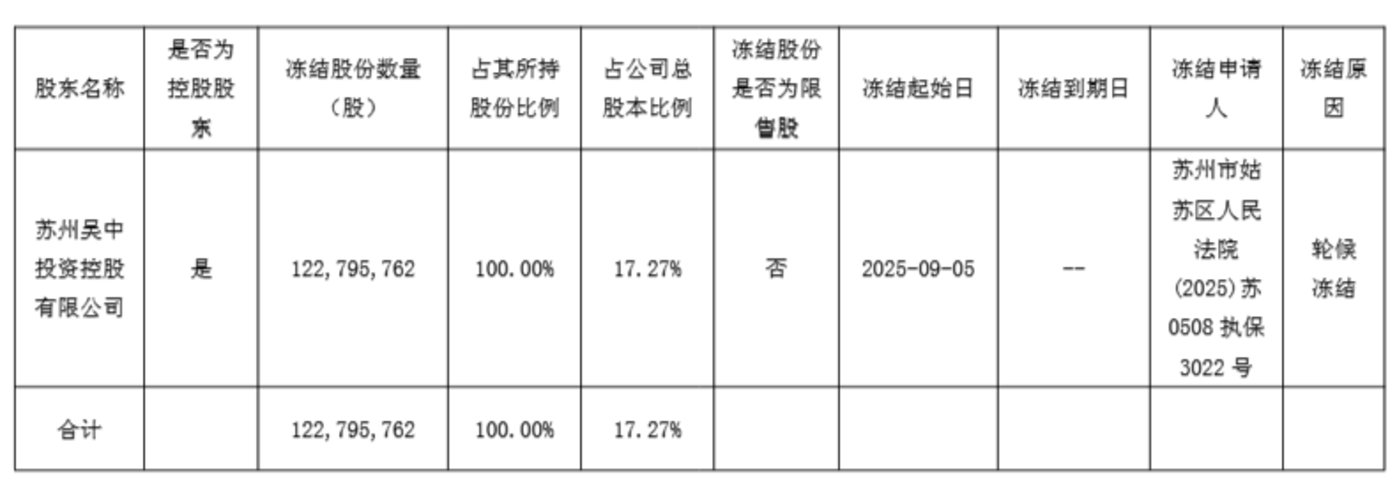

一边是控股股东吴中投资所持 17.27% 股权被全状态锁定、股份处置权近乎完全丧失,另一边是全资子公司吴中进出口 「骗税案」 处罚落地、共计罚没 2400 万元。

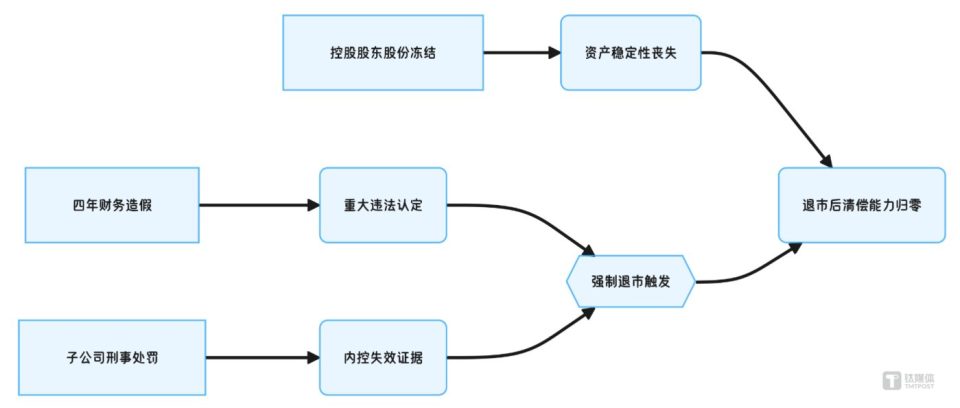

一 「父」 一 「子」 同时陷入危险境地,让公司本就脆弱的资金链雪上加霜,更暴露其治理层积重难返的系统性漏洞。再叠加 7.69 亿元关联资金占用 「旧债」 及 9 次退市风险提示,*ST 苏吴的退市命运几乎已写就大半。

三线并行 「连环劫」 下,*ST 苏吴退市几成定局

股权冻结或因违规资金占用

尽管公告中未明确阐述原因,但此次控股股东持股遭 「一键全冻」,与此前关联方长期占用资金未还一事脱不了干系。

吴中投资持有公司 1.23 亿股无限售流通股,占总股本 17.27%,这部分股权如今全部处于 「质押+司法标记+司法冻结+轮候冻结」 的四重锁定状态,无任何可自由处置的股份。

按照今日收盘价 0.95 元/股计,冻结股份对应市值仅剩 1.17 亿元。*ST 苏吴最新公告显示,如果连续 20 个交易日的每日股票收盘价均低于 1 元,可能被上交所终止上市交易。

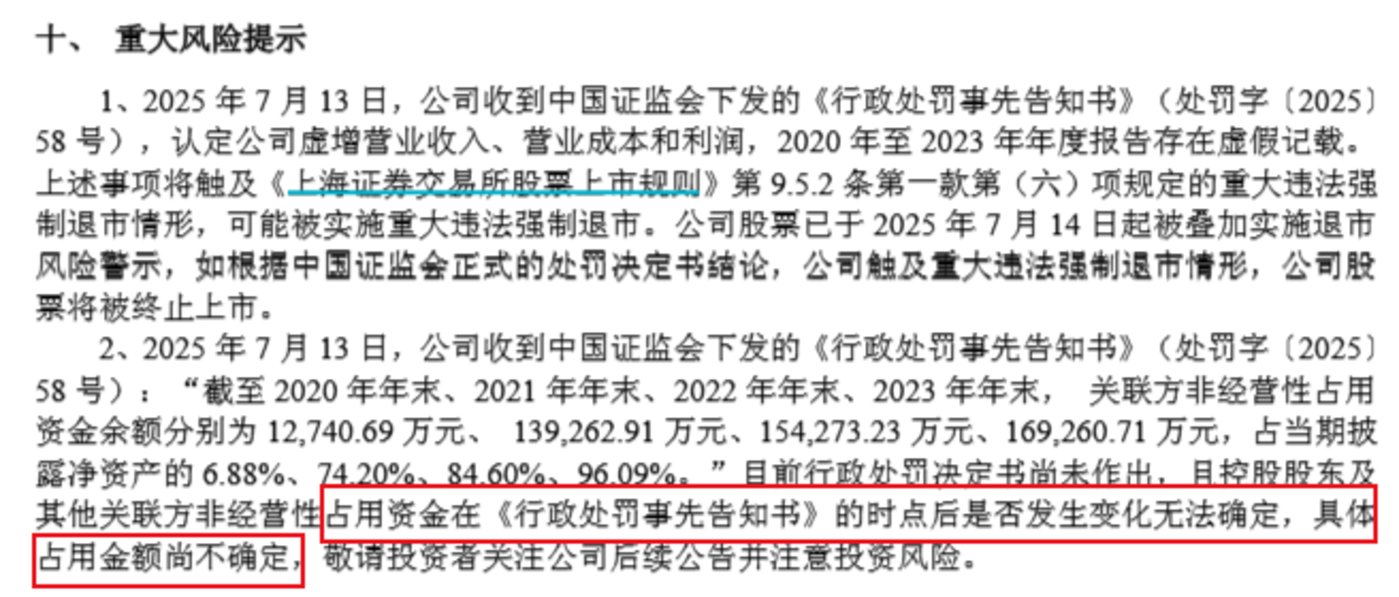

根据 7 月 13 日晚间公告证监会下发的 《行政处罚事先告知书》,*ST 苏吴存在严重财务造假、隐瞒资金占用和隐瞒实控人变更三大问题。

其中,*ST 苏吴以支付无商业实质的贸易业务采购款等形式,将资金输送给关联方,形成非经营性占用资金。2020-2023 年各年末, *ST 苏吴占用资金余额分别为 1.27 亿元、13.93 亿元、15.43 亿元、16.93 亿元,对应占当期净资产的 6.88%、74.2%、84.6%、96.09%。

这意味着从 2021 年起,公司大部分资产被时任*ST 苏吴董事长钱群山、副董事长钱群英、董事陈颐等人员,通过组织无商业实质的贸易业务、关联方非经营性资金占用、体外公司操控等手段系统性侵占,上市公司几乎被 「掏空」。

这笔资金占用何时收回不甚明朗。*ST 苏吴在 2025 年半年报中提及,证监会行政处罚决定尚未落地,控股股东及其他关联方经营性占用资金在收到 《告知书》 后是否发生变化无法确定,具体金额仍待核定。截至 2024 年年报,关联方企业仍有 7.69 亿元的违规资金占用尚未归还。

与资金占用相伴而生的是虚构贸易。2020-2023 年,*ST 苏吴通过旗下多家贸易子公司,虚构了近 18 亿元的营业收入。这四年间,虚增的营收分别占当期披露总额的 26.46%、26.39%、21.26% 和 16.82%,其中,2021 年过半账面利润为虚构。

2400 万罚没背后的七年旧账

全资子公司吴中进出口骗税案处罚的落地,给*ST 苏吴再添重压。

9 月 8 日,吴中进出口公司收到的湖南省衡东县人民法院刑事判决书显示,其犯骗取进出口退税罪,判处罚金人民币 800 万元;杨锋犯骗取进出口退税罪,判处有期徒刑三年六个月,并处罚金人民币 12.3 万元。同时,对公安机关扣押退缴的 1600 万元违法所得依法予以没收,上缴国库。

根据*ST 苏吴 3 月 8 日披露的退税诈骗案细节,进出口公司及该公司时任法定代表人、董事长杨锋,在 2011 年 7 月至 2018 年 12 月期间,协助林锡钦等人实施骗取出口退税行为,共取得关于相机、镜头类出口退税额共计 2.42 亿元,通过收取平台服务费形式非法获利 1600 万余元。

这起出口退税诈骗案涉案企业众多、人员庞杂,作案手法高度专业化,形成了一个由境内外涉案人员相互配合的违法网络。在长达 7 年的时间里,子公司违规操作未被及时发现和制止,进一步说明公司在内部控制、风险管理等方面存在漏洞。相关主犯早被判决,从犯杨锋已于 2021 年 10 月在苏州被公安机关抓获到案。但直到三年后,*ST 苏吴才收到起诉书,被追究骗取出口退税罪的刑事责任。

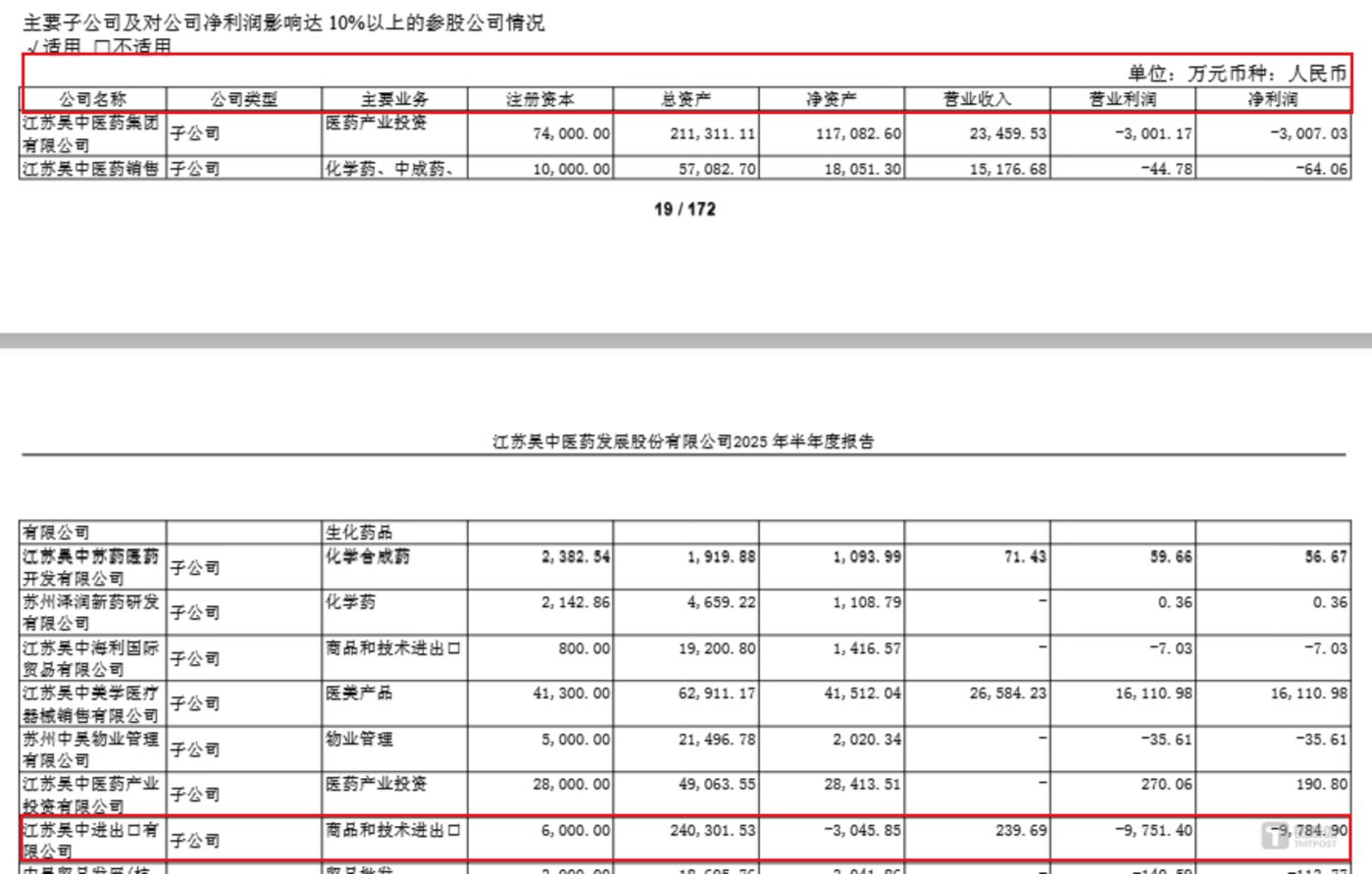

吊诡的是,在吴中进出口在配合骗税的 7 年里,上市公司账面业绩却相当惨淡,净利润分别为 89.14 万元、0.18 万元、266.43 万元,三年合计不足 360 万元,难以知晓非法获利的资金究竟去了何方。从最终判决来看,进出口公司的违法所得已被公安机关扣押,无需公司额外支付,但罚金需在判决生效后 10 日内缴纳,这对资金链本就紧张的进出口公司而言压力不小。

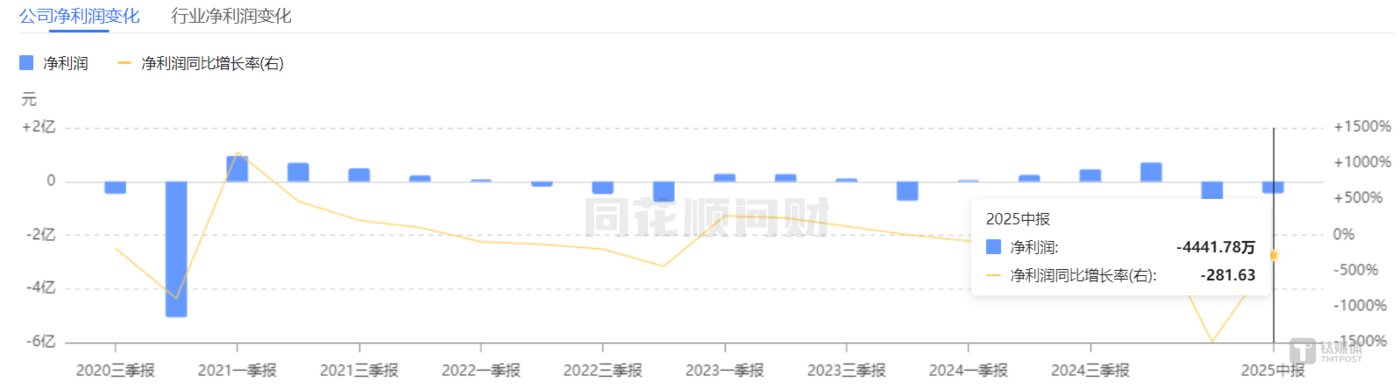

截至 2025 年 6 月 30 日,吴中进出口公司净资产亏空 3045.85 万元资不抵债,营业利润亏损 9751.4 万元,净亏损高达 9784.9 万元,财务恶化程度远超其他子公司。而同一财报期内,上市公司营收、净利双降,共计实现收入 6.36 亿元,归母净亏损高达 4442 万元,同比由盈转亏。

*ST 苏吴净利润曲线图,图源:同花顺

更隐蔽的 「雷」 或藏于子公司的后续经营中。吴中进出口核心业务为进出口贸易,其骗取进出口退税罪的判决可能致使其进口业务开展一定程度受限,那么上市公司本就单薄的营收支柱恐再被削去一截。

退市几成定局仍有散户击鼓传花

在控股股东股权冻结、子公司骗税处罚落地的同时,*ST 苏吴自 7 月 14 日起至今已累计发布 9 次退市风险提示,最近一次发布于 9 月 4 日。

截至目前,公司虽尚未收到涉嫌信披违法违规立案调查事项的正式处罚决定,其公告已多次明确提示,如根据正式的处罚决定书结论,*ST 苏吴触及重大违法强制退市情形,公司股票将被终止上市。

从近期资金流向来看,*ST 苏吴持续呈现净流出态势,股价跌势不止。然而,在下跌过程中却持续出现小单净流入,这很可能是散户在抄底或补仓。值得注意的是,8 月 21 日起,该股曾连续 5 个交易日大幅上涨,8 月 27 日换手率更是高达 20.93%,呈现 「击鼓传花」 式炒作特征。

*ST 苏吴实时资金分布显示买入主力为中小单,图源:同花顺

2025 年半年报显示,*ST 苏吴归母净资产还有 17.69 亿元,总股本 7.11 亿股,折合每股净资产约 2.49 元。当前股价维持在 1 元上下,其 「破净」 表象令不少投资者认为是捡漏良机,但账面数据背后隐藏的财务窟窿与治理风险绝不容忽视。

值得关注的是,*ST 苏吴控股孙公司达透医疗与韩国 Regen 的独家代理仲裁案尚无结论,核心产品童颜针 AestheFill(中文名 「艾塑菲」) 已无法正常继续销售。此次半年报虽未披露该产品销售数据,一季报显示其贡献了 1.13 亿元收入,而下半年这一关键营收将归零。

纵览全局,这场危机来自 「控股股东-上市公司-子公司」 这一整个治理链条上的风险传导:控股股东通过资金占用掏空上市公司,子公司靠骗税非法获利,上市主体为业绩 「涂脂抹粉」。*ST 苏吴的潜在谢幕,不只是 A 股的一次风险出清,更是对市场规则敬畏的再度警示。(本文首发于钛媒体 APP,作者丨曹倩)