最近,咱李斌哥的日子还是挺爽的,旗下三个品牌销量都还过得去,之前许下四季度盈利的目标,看起来不说从从容容,游刃有余,也至少是有个盼头了。

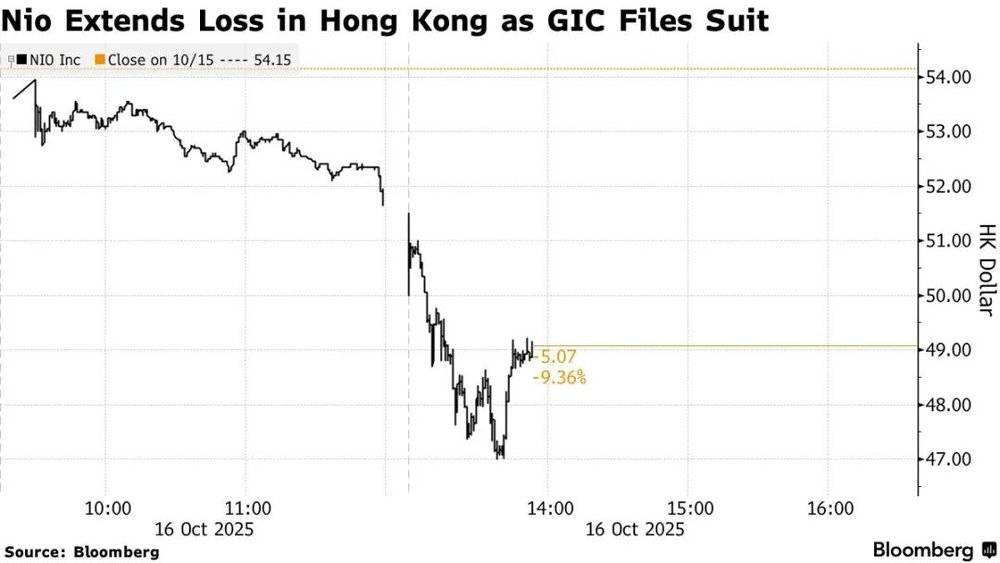

但就在这个节骨眼上,昨天蔚来的股票却三线大跌。

其中,港股一度暴跌 13%,新加坡市场股价下跌 10.2%,美股夜盘也大跌超 10%,截至咱们发稿子,蔚来官方还没对此事进行任何回应。

咱们也去看了下发生了啥。不看不知道,一看真是闹麻了。

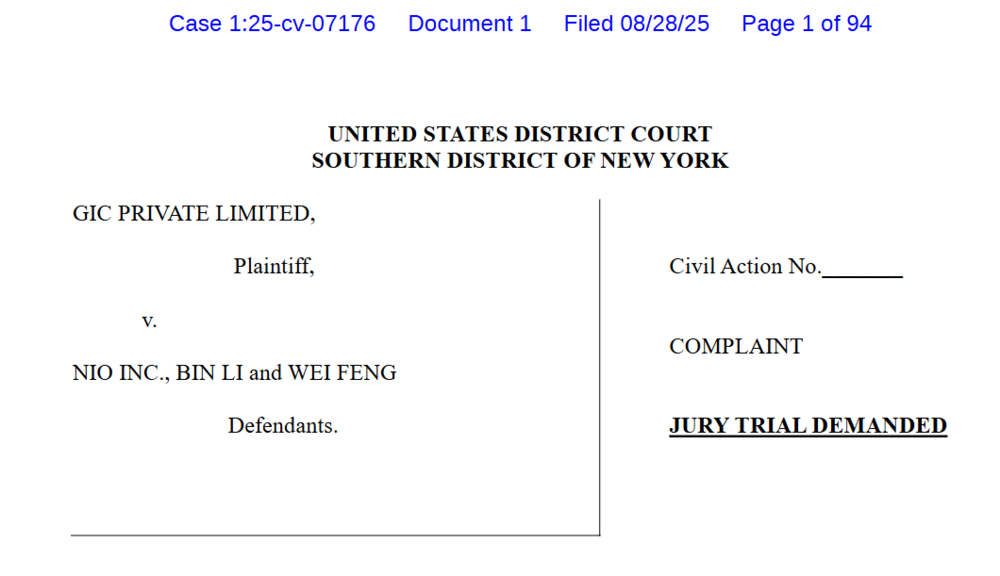

蔚来喜提了一个货真价实的无定语第一,也就是国内首个被国家主权基金告上法院的车企。

新加坡政府投资公司 (GIC),在美国法院指控蔚来虚增收入和利润,这故事看着是不是有点眼熟?差评君又仔细一看,发现这都是 8 月的事,结果今天被海内外各大媒体给捅出来了。

真就是有人想要让李斌哥匆匆忙忙,连滚带爬吗?

这次起诉的 GIC,其实就是新加坡用自己的 「闲钱」 建立的,由政府控制和管理的专业投资公司。体育界这几年常见的各种大财团什么沙特主权基金、卡塔尔财团都是类似的。

而不同于石油大佬们对体育的热爱,GIC 常常投资科技互联网企业。这次的新闻主角蔚来就被他们投过,此外像小米、阿里、京东们都是他们的投资对象。

那作为蔚来金主爸爸,它这次咋就跟蔚来耗上了?

其实吧,GIC 这次起诉还是因为陈年旧事。

他们主要纠结的点,和 2022 年 「灰熊」(Grizzly Research)做空蔚来的故事没啥差。

咱也借这个机会,跟不知道前因后果的差友们唠唠。

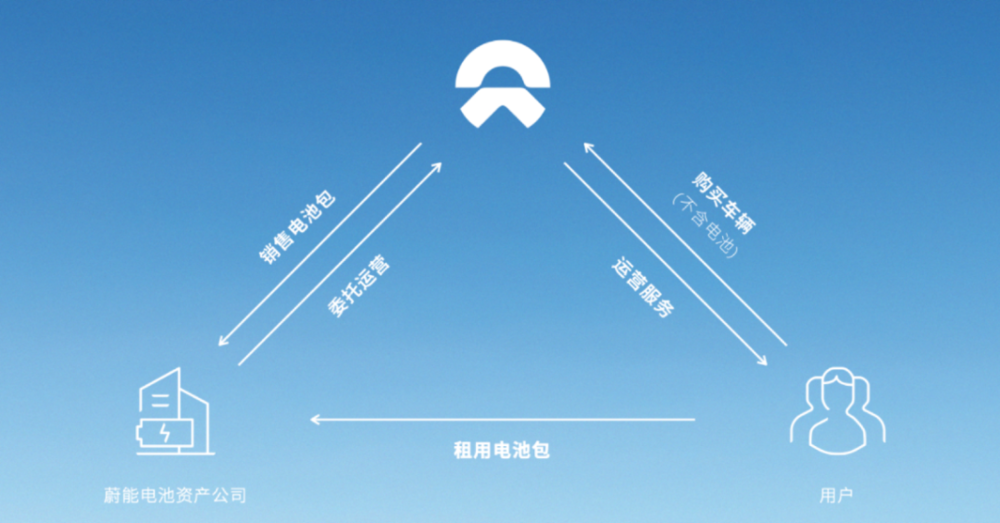

说到底,当年灰熊和今年 GIC 都在纠结的一个点,那就是蔚能这个公司。

大家都知道,蔚来汽车自打诞生起,金字招牌就是换电。

而依托换电的结构,蔚来还推出了个 BaaS(电池租用、换电服务)。这个 BaaS 其实就是用户可以只从蔚来那买车,但不买电池,每个月交点月租租电池用,而且这月租还能在买断电池的时候拿来抵扣。

就靠这么一招,蔚来的车价一下子就降下来了,而且车主们也不用担心电池折旧等等损耗。

所以据去年蔚来财报估算,蔚来车主选择 BaaS 的比例已经达到了 6 成,可以说用户还是很乐意 BaaS 买车的,光是编辑部的几个蔚来车主,就都是 BaaS 方案的拥趸。

但偏偏是这个 BaaS 方案,给蔚来招来了外界最猛烈的质疑,因为包括灰熊机构和 GIC,都觉得 BaaS 给蔚来财务数据注了不少水。

根据灰熊 2022 年发布的做空报告显示,2021 年前 9 个月蔚来营收的 10%,以及净利润的 95%,都是靠 BaaS 刷出来的。

换句话说就是,蔚来卖车根本不赚钱,全是靠卖电池在撑场面!

细心的你可能发现了,蔚来 BaaS 的收入会被质疑,是因为车主向蔚来租电池的环节中,多加了一个中间商武汉蔚能。

2020 年 8 月,就在蔚来 BaaS 方案正式上线的前 2 天,宁德时代、蔚来汽车、国泰君安、湖北科投等几个金主爸爸共同出资,正式成立了武汉蔚能电池资产有限公司。

这家公司主要的业务也很简单,就是专门负责购买蔚来家的电池,然后租给蔚来 BaaS 车主。

那为啥要整个新公司来倒腾电池呢?

蔚来这边的说法是有个资产公司,和金融机构的合作更顺利,未来还能发展成电池银行,吸引很多的车企加入换电大阵营。

但在灰熊和 GIC 看来,这压根就是蔚来左手倒右手的小把戏。

没有上市的蔚能大量采购蔚来的电池,默默承受 「未能」 的压力,然后把美好的 「未来」 留给上市公司蔚来。

因为按照一块电池正常 7 年左右的租期,蔚来拿到的钱是一年或者是一季度一结算,可经过蔚能的一倒手,蔚来可以提前 7 年把电池收入直接写进财务数据。

换句话说,蔚来约等于就是从蔚能那,提前预支了 7 年的收入。

GIC 在起诉书中声泪俱下地写道,就是因为这种骚操作,蔚来在 2020 年 4 季度的财报收入直接从 28.5 亿元暴涨到 66.4 亿元,股价也在 2021 年初冲上历史最高点 62 美元。

可在起诉书上没写的是,要不是这种 「有鬼」 的确认方式,GIC 可能也不会在 2020 年 8 月到 2022 年 7 月,高位接盘买入了大量蔚来的股票。

要知道,后面蔚来的股票大跌,GIC 可以说是给赔了个底朝天。

为了佐证自己的猜想,GIC 还找了一大堆理由。

比如蔚能瞎吹的电池银行有谱吗?它现在有且唯有蔚来这么一个客户,这能干净吗?

而且两家的电池都混着一起用,压根就没区分,甚至蔚来还在蔚能企业高层安插满了自家员工,目的就是把蔚能当成了蔚来的充电宝。

不仅如此,他们还觉得蔚来早就意识到蔚能的故事容易有马脚,所以找了很多空子钻,但好像又没藏太住。

比如,蔚能除了蔚来以外剩下的三个投资者,宁德时代是蔚来的电池供应商、湖北科投是蔚来上市前的投资人、国泰君安则是蔚来 IPO 时的投资人。

而且蔚来在手握蔚能 55% 的经济利益时,还把自己在蔚能的股权占比卡死在了 20% 以下。

因为根据美国通用会计准则 (GAAP),持有超过 20% 的股权通常被推定为拥有重大影响力,往往需要合并报表,那样一来,就没法在财务上只报喜不报忧了。

最夸张的是,GIC 甚至翻遍了李斌过去的发言和关系网,像是蔚能压根没钱买这么多电池,李斌和蔚来动用自己关系网疯狂给蔚能拉融资等等。

但其实吧,咱翻来翻去,也没发现 GIC 这次有什么新东西,说的基本都是 2022 年灰熊聊过了的。

而早在 3 年前,蔚来就针对这些问题作出了回应,甚至还专门成立了独立委员会,针对这些问题进行了独立内部审查,结果就是这些问题根本就不是问题。

比如蔚来就一直公开表示自己 BaaS 方案的租赁收入方式,完全符合 GAAP 的要求,而且 2022 年美国证券交易委员会也早已询问蔚来相关问题,后续也没有进一步动作 (当然这并不代表蔚来没有问题,大概率还是想等法院对相关案件的宣判结果落地)。

也曾有外部会计师事务所在独立调查中对财报进行检查,甚至不少吃瓜的会计师们都在网络上表示,光从蔚来财报看,并没有什么大毛病,反而是当年灰熊的做空有点为做而做的意思。

说白了,在蔚来角度看,灰熊压根就是没理解 BaaS 商业模式的创新性,误解成了数据造假。

至于谁对谁错,其实早在 2022 年灰熊的做空报告出来后,美国部分投资者就已经发起了集体诉讼,但目前法院并未宣判。

而且,美国法院在最新的 10 月 3 号提交的文件显示,因为这次 GIC 的起诉与 2022 年针对蔚来的诉讼类似,目前法官已经暂停审理此案,得先排队等上一波关于蔚来财务造假集体诉讼案定案。

当然了,像是蔚能具体的财务数据、蔚来是否刷单,到底是不是有意避开审查实质性控制蔚能等等质疑,咱们也还是希望蔚来能真正拿出些硬货,来个漂漂亮亮的还击。

要是真的违规犯错,那除了用户的口诛笔伐,斌哥恐怕还得吃到巨额罚单。

反过来,如果 GIC 只是因为亏惨了在这找场子,我只能说,投资有风险,入市需谨慎。

图片、资料来源:

蔚来官网

财新:首例主权财富基金起诉中概股案蔚来汽车为何成被告

深网腾讯新闻

拆解蔚来电池生意:灰熊做空指控能否立足?

GIC 起诉书

Bloomberg:Singapore Wealth Fund Accuses EV Maker Nio of Inflating Revenue

灰熊,We Believe NIO Plays Valeant-esque Accounting Games to Inflate Revenue and Boost Net Income Margins to Meet Targets 36kr。

蔚来应声暴跌 10%,灰熊的做空报告说了啥?

本文来自微信公众号:差评 X.PIN(ID:chaping321),作者:差评君,撰文:八戒,编辑:江江、面线