新一轮存款降息仍在继续,紧跟大行脚步,多家中小银行于近期调降存款利率。记者注意到,相较于前几轮存款利率下调,此次部分中小银行对 3 年期、5 年期定存利率的调整力度明显加码,最高降幅达 80 个 BP,远超大行、股份行等各期限存款利率的调降幅度。

从前几轮存款利率调整情况来看,出于揽储等因素,地方性中小银行利率调降后也整体会高于全国性商业银行。然而在经过此次大幅调降后,多家中小银行的存款利率也告别了 「3」 字头时代。

有受访人士表示,部分中小银行存款利率较大幅度下调,短期内可能会加剧其揽储压力,但从长期来看,中小银行可以通过提供更加个性化的服务和产品,以及加强与其他金融机构合作来吸引和留住客户。此外,随着金融科技发展,一些中小银行也可通过数字渠道提供存款和其他金融服务,以降低对传统物理网点的高度依赖。

多家中小银行存款利率告别 「3」 时代

本轮存款降息始于 7 月 25 日六大国有行集体宣布调整人民币存款挂牌利率。从前几轮存款利率下调节奏来看,均是大行领头,股份行、城商行、农商行等陆续跟进。

此次行业整体降息节奏明显加快,在大行宣布调整存款利率后不到一周,12 家股份制银行也已全部完成存款利率下调。江苏银行、南京银行、苏州银行、北京银行、上海银行、长沙银行、重庆银行等多家城商行也陆续跟进调整了存款挂牌利率。整体来看,这些银行不同期限存款利率的调降幅度在 10BP 至 30BP。

此外,近期多地农商行、村镇银行等中小银行在跟随下调存款利率。记者注意到,部分中小银行对 3 年期、5 年期定存利率的调整力度明显加码,最高降幅达 80 个 BP,远超前述大行、股份行等存款利率的调降幅度,且经过此番调整,多家银行的存款利率也告别了 「3」 字头时代。

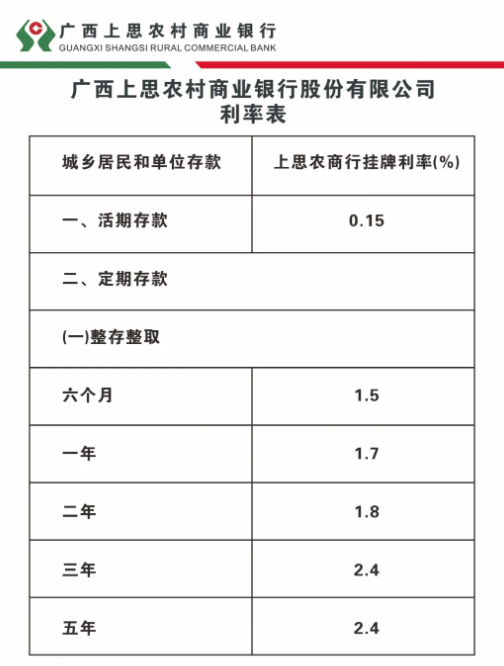

具体来看,广西上思农商行将自 8 月 13 日起调整存款挂牌利率,其中整存整取一年、二年、三年、五年分别调整至 1.7%、1.8%、2.4%、2.4%,相较之前分别下调了 30 个 BP、65 个 BP、75 个 BP、80 个 BP;广西田林农商行自 8 月 6 日起调整部分人民币存款挂牌利率,目前 1 年、2 年、3 年、5 年分别是 1.95%、2.30%、2.80%、2.80%,分别下调 15 个 BP、25 个 BP、50 个 BP、50 个 BP;信阳平桥中原村镇银行自 8 月 5 日起调整部分人民币存款产品挂牌利率,其中,1 年 1.90%、2 年 2.10%、3 年 2.35%、5 年 2.40%,分别下调 25 个 BP、50 个 BP、65 个 BP、60 个 BP。

图片来源:广西上思农商行

据 21 世纪经济报道,历经此轮调整后,多家银行出现三年期和五年期定期存款挂牌利率持平或 「倒挂」 情况。

股份行中,渤海银行、恒丰银行三年期、五年期整存整取存款利率均为 2.1%。此外,顺德农商行、南海农商行、佛山农商行等农商行亦出现三年期、五年期利率持平的现象。

多家城商行则是出现利率 「倒挂」 现象。齐鲁银行 8 月 2 日起执行的人民币存贷款利率表显示,该行个人存款利率三年、五年整存整取分别为 1.90%、1.85%;吉林银行储蓄存款三年、五年整存整取定期利率分别为 2.4%、2.2%;盛京银行储蓄存款整存整取三年、五年利率分别为 2.50%、2.30%。

艾文智略首席投资官曹辙对 《每日经济新闻》 记者表示,大型银行和股份制银行由于规模和网络效应,相对更容易抵抗存款利率下调的压力。而对于一些地方性中小银行来说,较大幅度的利率下调短期内可能会加剧其揽储压力。

从长期来看,中小银行可以通过提供更加个性化的服务和产品,以及加强与其他金融机构合作来吸引和留住客户。此外,随着金融科技发展,一些中小银行也可通过数字渠道提供存款和其他金融服务,以降低对传统物理网点的高度依赖。

存款利率仍有进一步下调的可能

储户需注重资金的多元化配置

自 2022 年 4 月存款利率市场化调整机制建立以来,以大行为首进行的存款挂牌利率下调已进行了五轮,分别在 2022 年 9 月 15 日、2023 年 6 月 8 日、2023 年 9 月 1 日、2023 年 12 月 22 日、2024 年 7 月 25 日。这背后的动因则是银行业愈发凸显的息差压力。

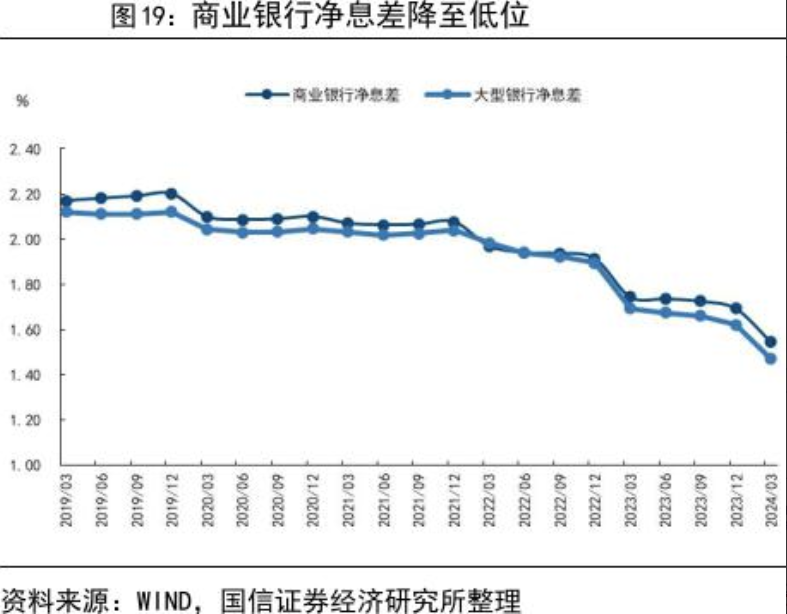

据国家金融监督管理总局数据,今年一季度商业银行净息差环比下降 15BP 至 1.54%,再创历史新低,且进一步偏离 1.8% 的警戒水平。在此背景下,存款利率下调有助于银行降低负债端的成本,缓解净息差压力。

值得一提的是,有专家认为,存款利率仍有进一步下调的空间,且或将于年内再次落地。东方金诚首席宏观分析师王青表示,「综合考虑未来一段的经济和物价走势,我们判断四季度政策利率 (7 天期逆回购利率) 仍存在下调空间,届时将带动两个期限品种 LPR 报价跟进调整。这样来看,年底前后还有可能启动新一轮存款利率下调。」

光大银行金融市场部宏观研究员周茂华表示,从目前银行净息差压力、存款市场结构失衡、引导实体经济融资成本进一步下降、市场利率维持低位等方面看,国内存款利率仍有下调可能。

对于储户而言,中国金融智库特邀研究员余丰慧表示,他们需要更加注重资金的多元化配置,比如考虑购买国债、货币基金或其他理财产品来平衡收益与风险。

此外,万联证券投资顾问屈放也对记者表示,风险偏好较低的客户更追求本金的安全性,因此对于利率下降的敏感度并不高。若是追求更高收益的储户,银行可以考虑为其配置理财产品、债券基金或股票基金等产品。