文 | 创业最前线,作者 | 张珏,编辑 | 蛋总

宝济药业再次叩门港交所。8 月,这家成立仅六年的年轻公司更新了招股书,继续冲刺港股 IPO。

此前,宝济药业凭借 「合成生物学+创新药」 的双重叙事,在资本市场得到青睐,数轮融资后估值 48.71 亿元。

然而,刚更新的招股书却显示:公司财务亏损扩大、收入结构高度依赖一次性首付款、最具潜力的管线与跨国药企合作终止,宝济药业的故事开始变得复杂。

它究竟是一家高风险高回报的创新药企业,还是一个以工程化改良为特色的合成生物平台?在商业模式尚未清晰、核心合作伙伴退出的情况下,高估值能否经受住市场检验?

1、创新药公司,还是合成生物学公司?

总部位于上海宝山区的宝济药业成立于 2019 年,利用合成生物技术在中国开发及提供重组生物药物。

合成生物学指的是通过对底盘细胞的工程化改造、糖工程和蛋白质工程,用人工设计的方式制造新分子或改造已有分子。

在医药领域,目前它的核心价值并不是提出全新靶点,而是通过技术平台与工程化手段,让已有药物变得更稳定、更易生产,或者改善给药方式。

创始人刘彦君博士早年曾是临床外科医生,师从著名肝胆外科专家吴孟超院士,后曾任上药集团副总裁,以及上海复旦张江生物医药有限公司总经理。

或许是这种 「医生+产业」 的背景,使得宝济药业更强调工程化改良,而不是单纯追逐前沿靶点。

目前公司的管线覆盖广泛,包括大容量皮下给药、辅助生殖药物、自身免疫性疾病、肿瘤等。然而,这些产品更多属于 「差异化改良」 而非 「首创靶点」 的突破性创新。

以公司三款进入临床后期或已提交注册申请的核心药物来看:

KJ017 是一款高度糖基化重组人透明质酸酶,作用是帮助抗体等大分子药物实现大容量皮下注射,相比传统静脉输注更便捷,但本质是对给药方式的改善。

KJ103 是一款重组 IgG 降解酶,可以在肾移植脱敏中降低患者血清抗体水平,解决的是移植前准备的临床难题,属于急需但小众的方向。

SJ02 是一款长效 FSH-CTP 融合蛋白,用于辅助生殖,能显著减少患者注射频次。

这些产品解决的主要是临床痛点和依从性问题,但并非开辟全新靶点,因此市场容量上限有限。

这使得宝济药业的 「身份」 有些模糊。

若被视为创新药公司,当前的创新药公司大多瞄准的是肿瘤、自免、代谢病等千亿级市场,估值逻辑通常是 「核心管线的潜在峰值销售额×成功率折现」,市场通常期望企业拥有一到两款具备 「重磅药」 潜力的核心资产。

如果按合成生物学平台公司估值,逻辑就完全不同了。市场看中的不是单一管线,而是平台的技术复制能力、客户获取能力和收入稳定性。但这类平台企业在医药行业的市销率估值通常远低于创新药公司,因为缺乏 「药品一旦成功可带来爆发性现金流」 的想象力。

宝济药业或需回答市场的首要疑问:究竟该被视为高风险高回报的生物科技公司,还是一个合成生物学设计与工程化平台?

2、营收暴增,来自一次性付款

不过,宝济药业的身份模糊并未妨碍资本市场对它的热情。

在 「合成生物+创新药」 的双重叙事下,宝济药业在资本市场上颇受欢迎,获得知名机构多轮融资。

投资方既包括上海生物医药基金、宝山国投、上海科创集团等本地产业资本,也有东方富海、海通创新等市场化基金。

根据公开资料,公司最近的融资是在 2024 年 7 月和 12 月分别完成 C 轮和 C+轮融资,金额为数亿元人民币,投后估值达到约 48.7 亿元人民币。

随后,公司在 2025 年 1 月首次向港交所提交了招股书,但未能推进,这次则是今年内的再度冲刺。

「创业最前线」 注意到,更新的招股书揭示了宝济药业财务状况的重要变化。

2023 年和 2024 年,公司分别实现营业收入 693 万元、616 万元,净亏损分别为 1.6 亿元、3.64 亿元。2025 年上半年,公司营收实现突破性增长至 4199 万元,同比暴增 2716.23%,但依旧亏损 1.83 亿元。

宝济药业尚无商业化阶段的药品,2025 年迅速增长的收入来源于一次性交易。

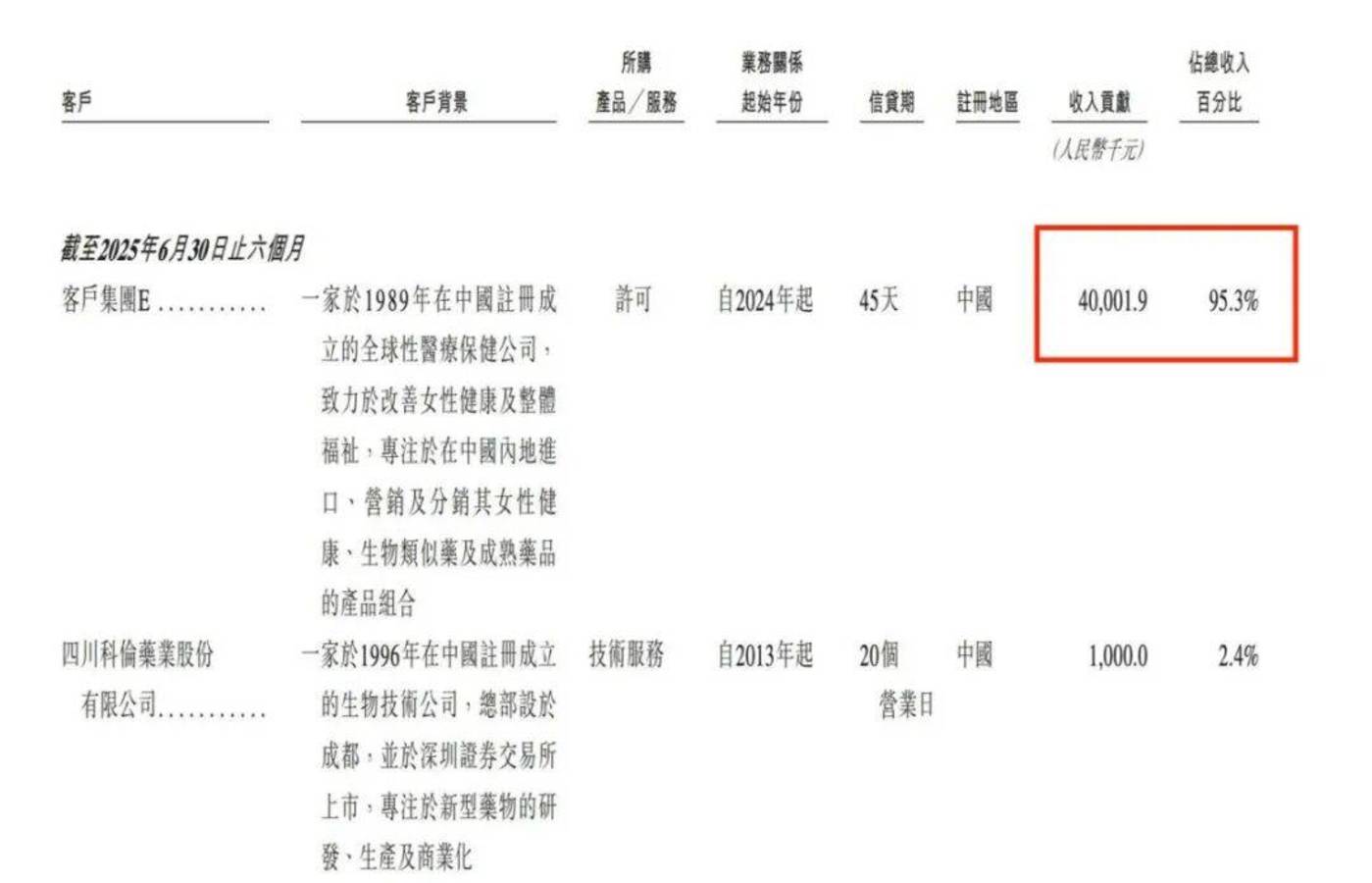

招股书显示,女性健康公司欧加隆支付的首付款为公司贡献了 4000 万元收入,占总营收的 95.3%,前者曾与宝济药业签署关于辅助生殖产品 SJ02 的授权协议。

(图 / 公司招股书)

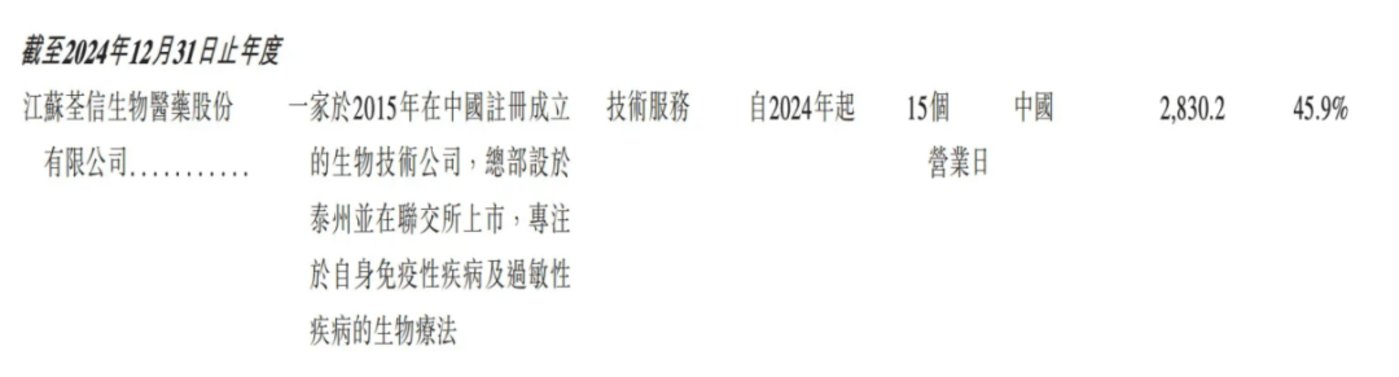

其余客户包括四川科伦药业、杭州尚健生物等,贡献额均在百万元左右,占比不到 5%。2024 年最大的客户则是一家自免创新药公司荃信生物,但金额仅有 283 万元。

(图 / 公司招股书)

另外可以看出,宝济药业的收入本质上是以技术服务或材料供应为主,客户群体大多是其他药企,甚至包括 CRO 公司。这种结构一方面说明公司具备一定的技术外溢能力,但另一方面让它更像一家处于研发服务环节的平台公司。

开支方面,宝济药业 2024 年研发开支达到 2.51 亿元,较 2023 年的 1.33 亿元大幅增长 89%。2025 年上半年研发开支为 1.11 亿元,按此速度全年研发投入将超过 2 亿元。

与此同时,行政开支急剧膨胀,从 2023 年的 4635 万元猛增至 2024 年的 1.08 亿元,增幅超过 130%。

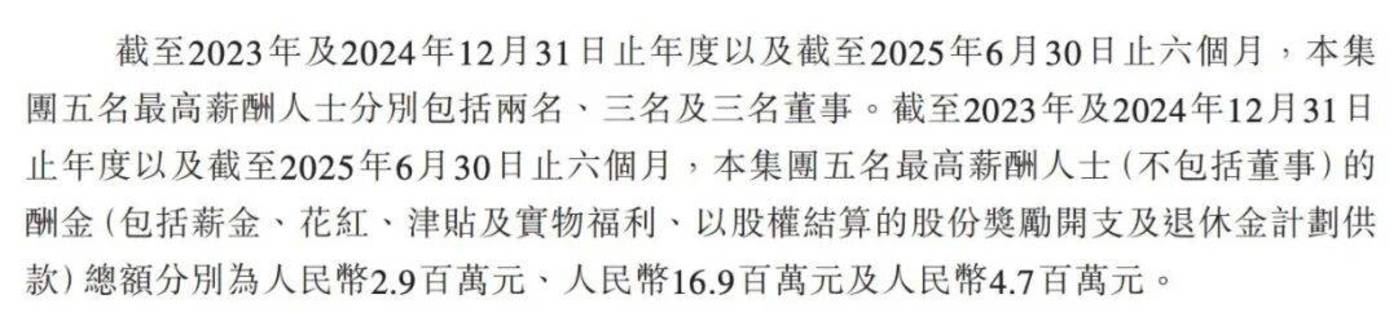

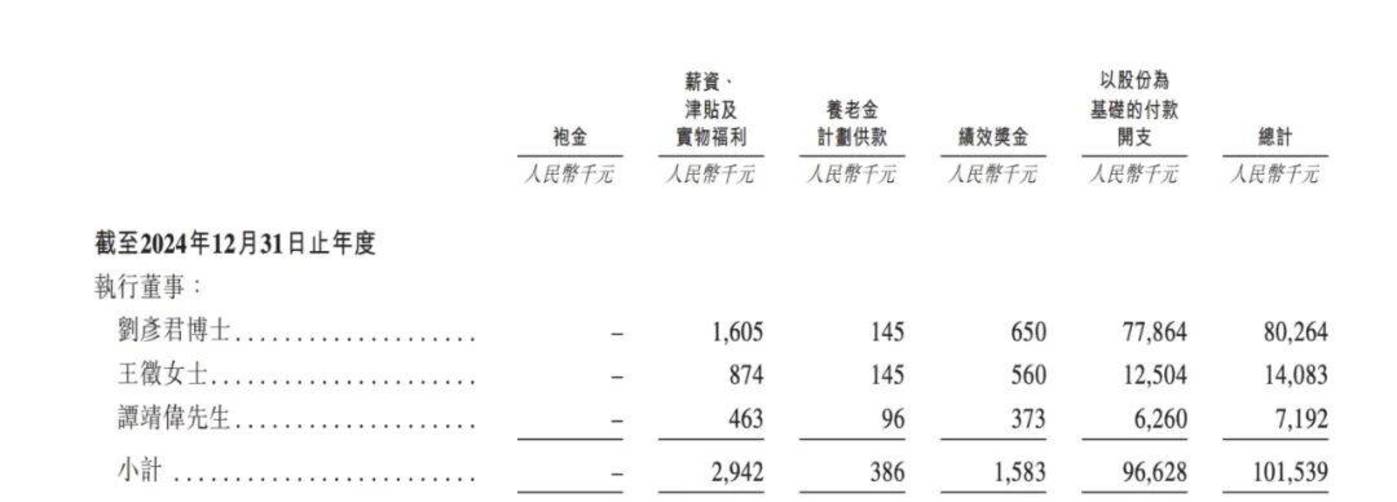

值得注意的是,公司高管薪酬也有较明显变化。

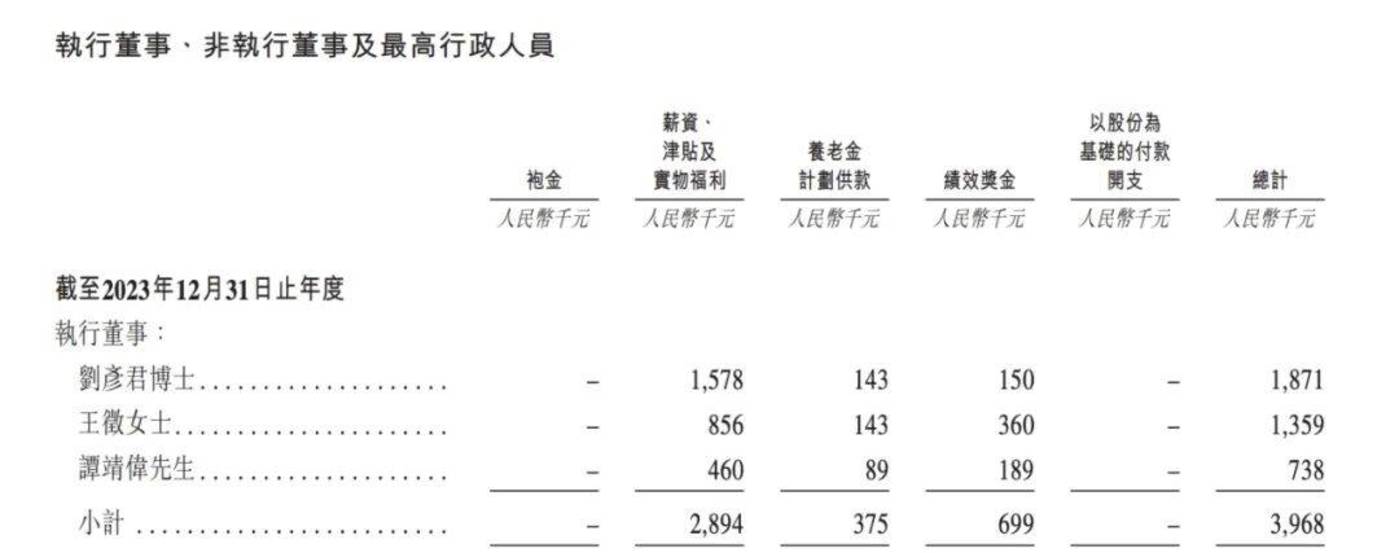

招股书显示,2023 年宝济药业五名最高薪酬人士 (不包括董事) 的酬金总额为 290 万元。2024 年,这一数字飙升至 1690 万元,较上年翻了 4.8 倍。而三位执行董事刘彦君、王征、谭靖伟的合计酬金则更为夸张,从 2023 年的约 397 万元暴涨至 2024 年的逾 1.01 亿元,增幅高达 25 倍,主要源自股权激励。在公司持续亏损的背景下,高管薪酬的大幅提升显得格外惹眼。

(图 / 公司招股书)

现金流方面,截至 2025 年 6 月 30 日,公司现金及现金等价物为 4.53 亿元,相比 2024 年底的 5.24 亿元有所下降,但仍保持相对充裕水平。

3、最具潜力管线合作终止,市场空间能否撑起估值?

2024 年 9 月,宝济药业曾与欧加隆中国就 SJ02 产品签署独家商业化协议,后者承诺支付 1200 万美元首付款,并根据商业化进展提供后续付款。

(图 / 宝济药业官方微信公众号)

欧加隆是从默沙东分拆出来的女性健康领域专业公司,2021 年在纳斯达克上市,在全球辅助生殖领域具有重要地位,其背书与业务支持对宝济药业而言意义重大。

但好景不长,根据更新的招股书披露,欧加隆协议连同 SJ02 的附带制造及供应协议已于 2025 年 7 月 28 日终止。从协议签署到终止,合作仅维持了不到 11 个月。

宝济药业称,「作为欧加隆协议的部分对价并待达成该协议的目标后,有资格从欧加隆分两期收取首付款 1200 万美元,截至最后实际可行日期,已收取第一笔 600 万美元」。

之后宝济药业仍或有来自欧加隆的第二笔付款到账,但后续的里程碑付款化为泡影。

面对欧加隆退出的困局,宝济药业迅速调整策略。2025 年 7 月,公司与安科生物签署 SJ02 在大中华区的独家销售代理协议,后者将作为 CSO 负责产品在中国内地、中国香港、中国澳门及中国台湾的商业化推广。

这一时间节点颇为微妙,几乎与欧加隆协议终止同步,显示出宝济药业对产品即将获批上市的信心。

安科生物是 A 股上市的生物医药企业,在生殖医学领域具有一定的渠道资源和市场经验。选择与其合作,表明宝济药业决定放弃依赖跨国药企的策略,转向自主掌控产品商业化进程。

整体来看,宝济药业近 50 亿元估值显得昂贵,并不是因为它是一家处于持续亏损、未进入商业化阶段的企业,而是因为其管线能够覆盖的潜在市场规模并不大。

当前,宝济药业选择的三个细分领域确实都有增长前景,但天花板相对有限。

第一个是全球重组人透明质酸酶市场,预计将从 2023 年的 6.75 亿美元增长至 2028 年的 29.80 亿美元,并于 2033 年进一步达到 103.85 亿美元。

中国市场预计将从 2028 年的 19.39 亿元人民币增长至 2033 年的 74.95 亿元人民币,这一增长主要得益于越来越多的抗体药物需要从静脉输注转向皮下注射。

第二个是全球 IgG 降解酶市场,其规模则相对较小,2023 年仅为 0.098 亿美元,预计 2028 年达到 1.43 亿美元,2033 年达到 16.71 亿美元。

中国市场预计将从 2028 年的 3.27 亿元人民币增长至 2033 年的 64.53 亿元人民币。虽然增长率看起来很高,但绝对规模仍然有限。

第三个是辅助生殖 SJ02 所在的长效重组人卵泡刺激素市场的前景相对较好,其全球市场规模预计在 2033 年达到 17.3 亿美元,SJ02 则有望成为中国首款获批的长效重组人卵泡刺激素产品。

宝济药业可对标的美国同类企业透明质酸酶平台——Halozyme 公司在 2024 年实现营收 10.15 亿美元,主要是依靠与罗氏、强生、辉瑞等制药巨头建立了长期合作关系,形成了可持续的特许权使用费模式。

但目前宝济药业缺乏平台化的收入模式,更多依赖项目制技术转让,而欧加隆合作终止暴露了这种模式的脆弱性。同时,三款核心产品虽已进入后期阶段,但商业化前景暂时不明朗。

好在,港股生物医药板块的热度仍在持续。宝济药业的 IPO 之路将会如何?「创业最前线」 将持续关注。