文章来源:一期货

OPEC+八国上周日举行在线会议,发表声明称同意从 10 月起将产量提高 13.7 万桶/日,此一增幅远低于 9 月和 8 月的约 55.5 万桶/日以及 7 月和 6 月的 41.1 万桶/日,显著缓解了市场对供应过剩的担忧。

市场对此反应迅速,本周一 (9 月 8 日) 亚欧时段震荡反弹,美原油一度上涨 1.96% 至 63.08 美元/桶,部分收复上周五因非农数据后的大部分失地,目前美原油交投于 62.86 美元/桶附近。

战略转变

OPEC+正加速释放其暂时未向市场供应的石油,该组织决定开始解除原定维持到 2026 年底的 165 万桶/日减产计划。

按照当前每月 13.7 万桶/日的增产速度,OPEC+需要 12 个月的时间来完全解除这 165 万桶/日的减产规模。

这一举措标志着 OPEC+的战略重心发生明显转变——将夺回市场份额置于维持油价之上。即使在市场普遍预期供应过剩的背景下,他们仍坚持这一策略。

实际影响

对市场而言,OPEC+的增产决定似乎出现在最不合适的时间点。由于阿根廷、加拿大、美国和其他国家增产,市场普遍预计石油已进入长期供应过剩时期。

国际能源署 (IEA) 预测,从 2025 年 10 月到 2026 年底,全球能源供应将出现前所未有的过剩,日均供应量比需求多出 300 万桶。

然而分析表明,实际增产幅度可能比宣告的数字小很多。多数 OPEC+成员国产能已经达到或接近满负荷,因此新配额实际上不会给市场增加太多供应。

沙特算盘

对沙特而言,此次调整意义重大,其产量已从 3 月的 907 万桶/日增加到 9 月的 998 万桶/日。

根据 IEA 估计,这使得沙特拥有约 220 万桶/日的闲置产能,远高于其他 OPEC+成员国。相比之下,俄罗斯由于西方限制对新产量的投资,几乎没有任何闲置产能。

沙特推动增产旨在重新夺回全球市场份额,特别是从美国页岩油生产商等竞争对手手中抢回销售份额,该国希望通过增加产量来抵消油价下跌的影响。

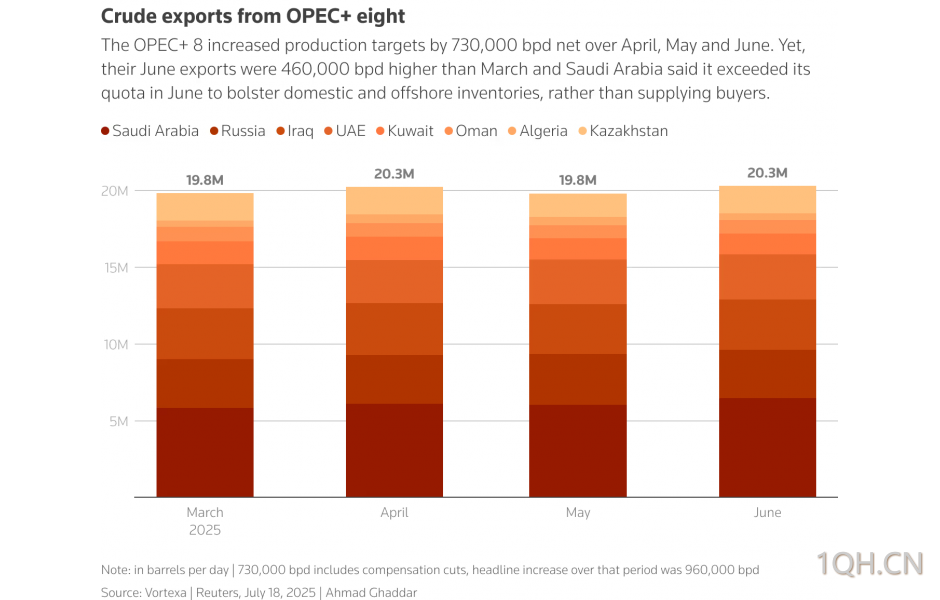

(OPEC 八大成员国原油出口概况图)

地缘政治

增产决定也让沙特获得了宝贵的地缘政治资本。美国总统特朗普多次呼吁降低油价,以帮助抑制通胀。

特朗普还向俄罗斯施压,要求其停止对乌克兰的战争。

沙特能源大臣阿卜杜勒阿齐兹亲王是 OPEC+最初削减供应的催生者,在 OPEC+内部生产纪律不彰持续多年后,他现在似乎又稳稳回到主导者的位置上。

市场反应

油价在周一亚市早盘出现反弹,部分收复了上周的跌幅,这一反弹主要受到 OPEC+最新增产决定的推动。

Fujitomi Securities 分析师 Toshitaka Tazawa 表示:「油市小幅反弹,原因是对 OPEC+温和增产的释然情绪,以及上周下跌后的技术性回弹。」

他补充指出,美国可能对俄罗斯实施新限制导致供应收紧的预期也为市场提供了支撑。

风险因素

油价仍然面临下行压力。OPEC+产量仍在持续增加,供应压力依旧存在。

美国经济数据也令人担忧。上周五发布的非农就业报告显示就业增长疲软,令市场担忧能源需求增长放缓。

此外,北半球冬季可能出现的供需过剩风险也是市场担忧的因素。

北京时间 13:32,美原油现报 62.84 美元/桶。