文章来源:财联社

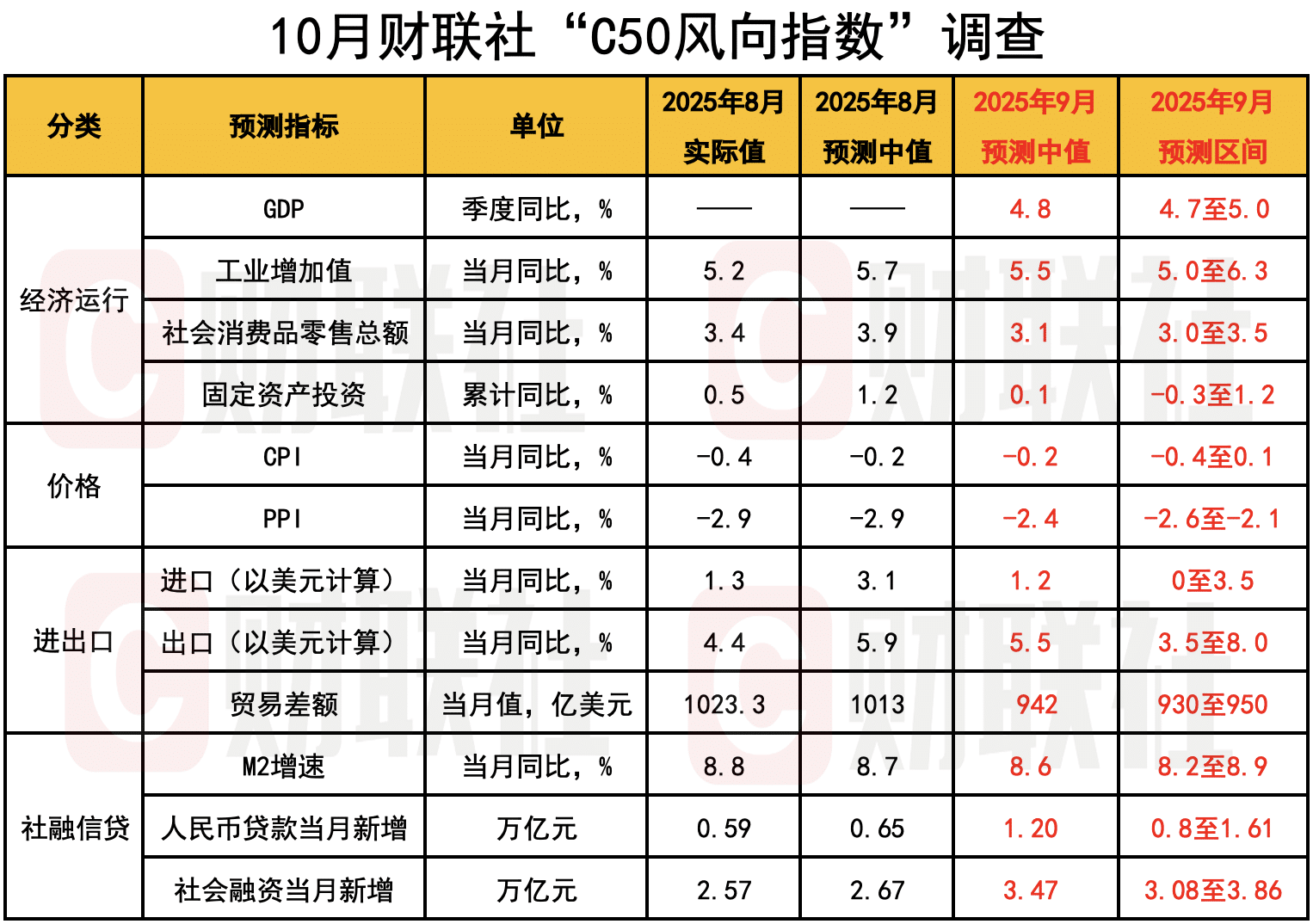

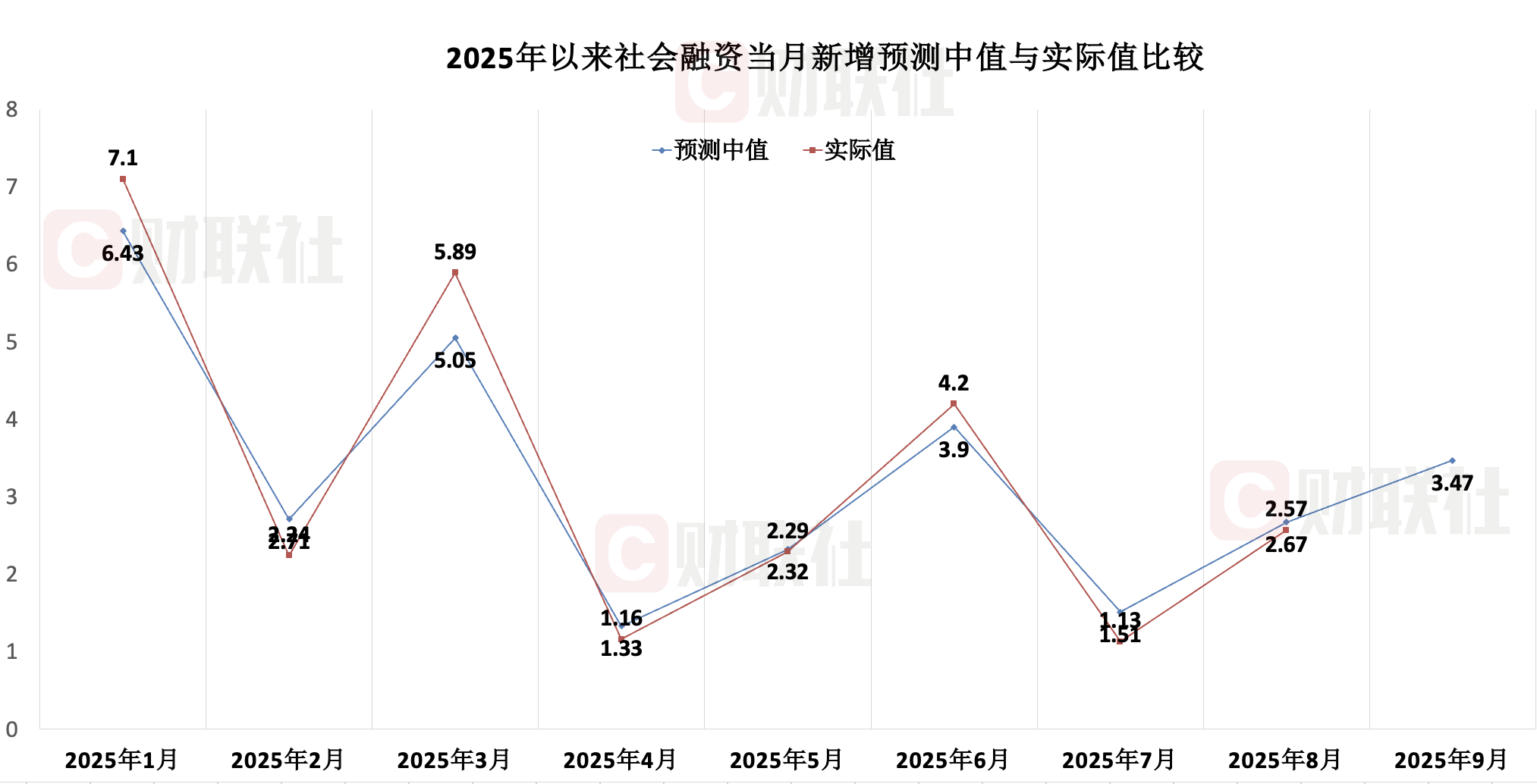

财联社 10 月 10 日讯 (记者 夏淑媛) 新一期财联社 「C50 风向指数」 结果显示,市场预计 9 月信贷需求偏弱,新增社融规模或同比少增。其中,市场机构对 9 月新增人民币贷款的预测中值为 1.2 万亿元,或同比少增 0.39 万亿元;另对 9 月新增社融的预测中值为 3.47 万亿元,同比少增 0.29 万亿元。货币供应量方面,多家市场机构预计金融活化持续,9 月 M1 有望延续上行,M2 因去年高基数扰动则呈现回落。

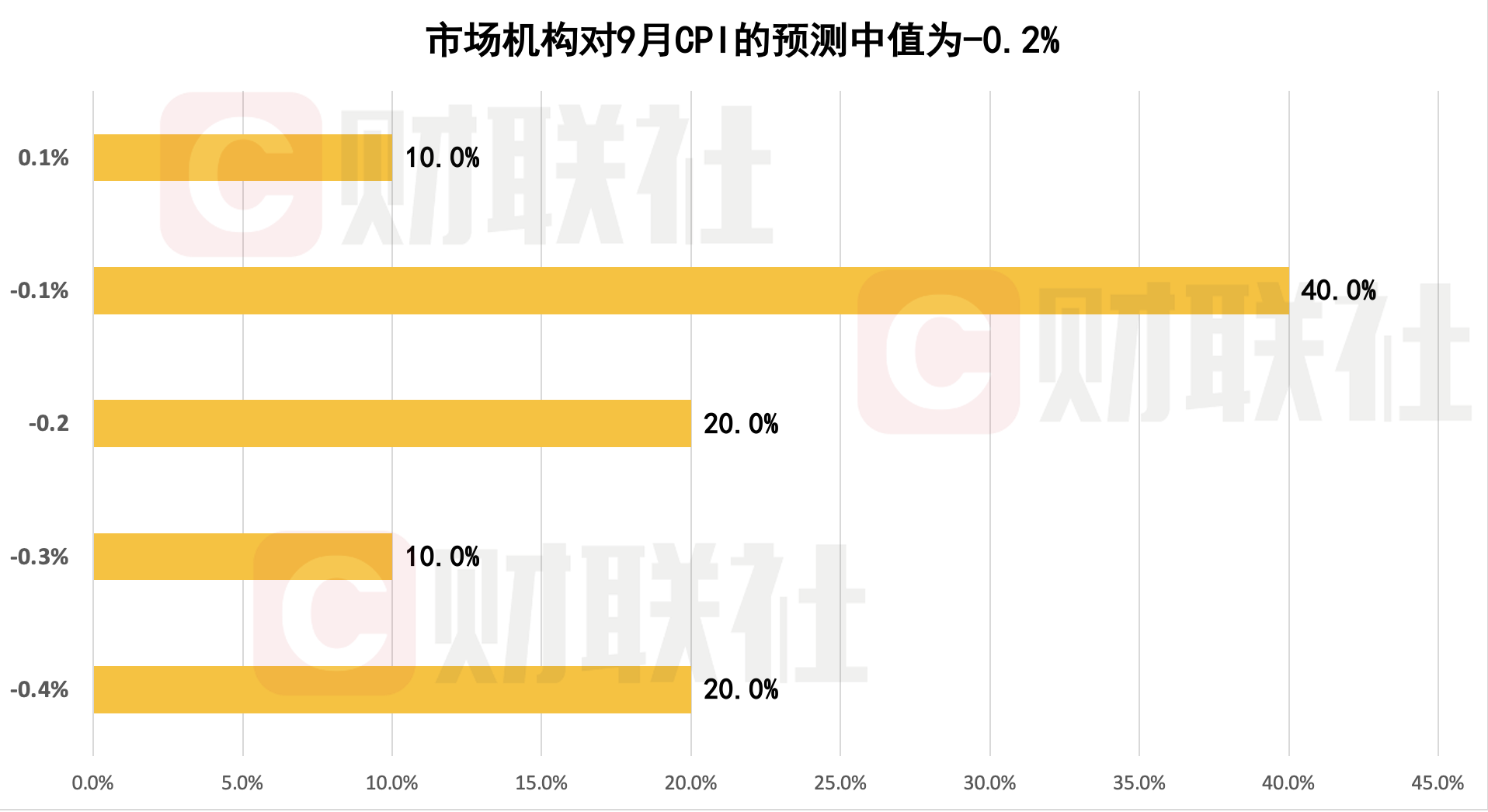

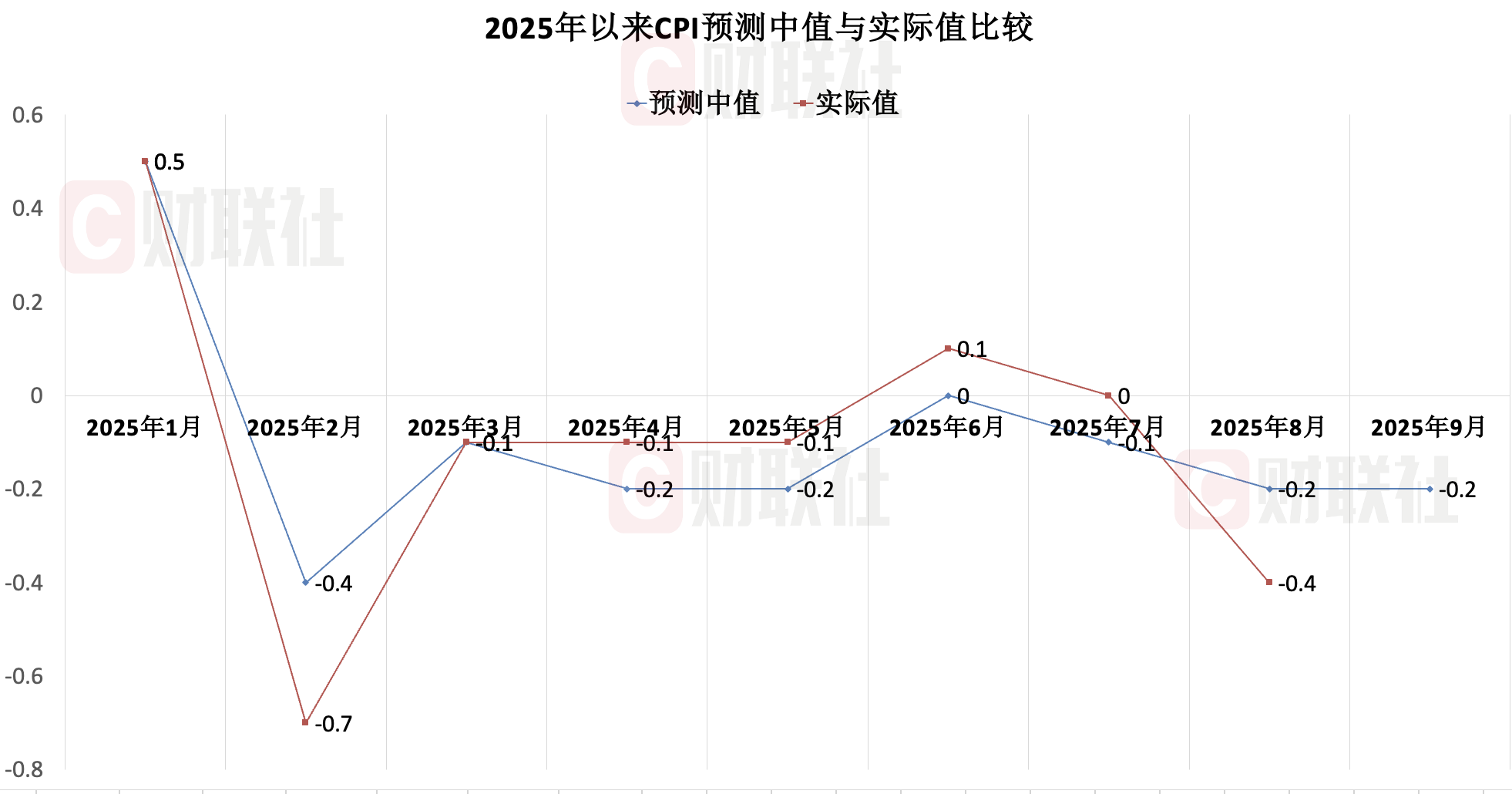

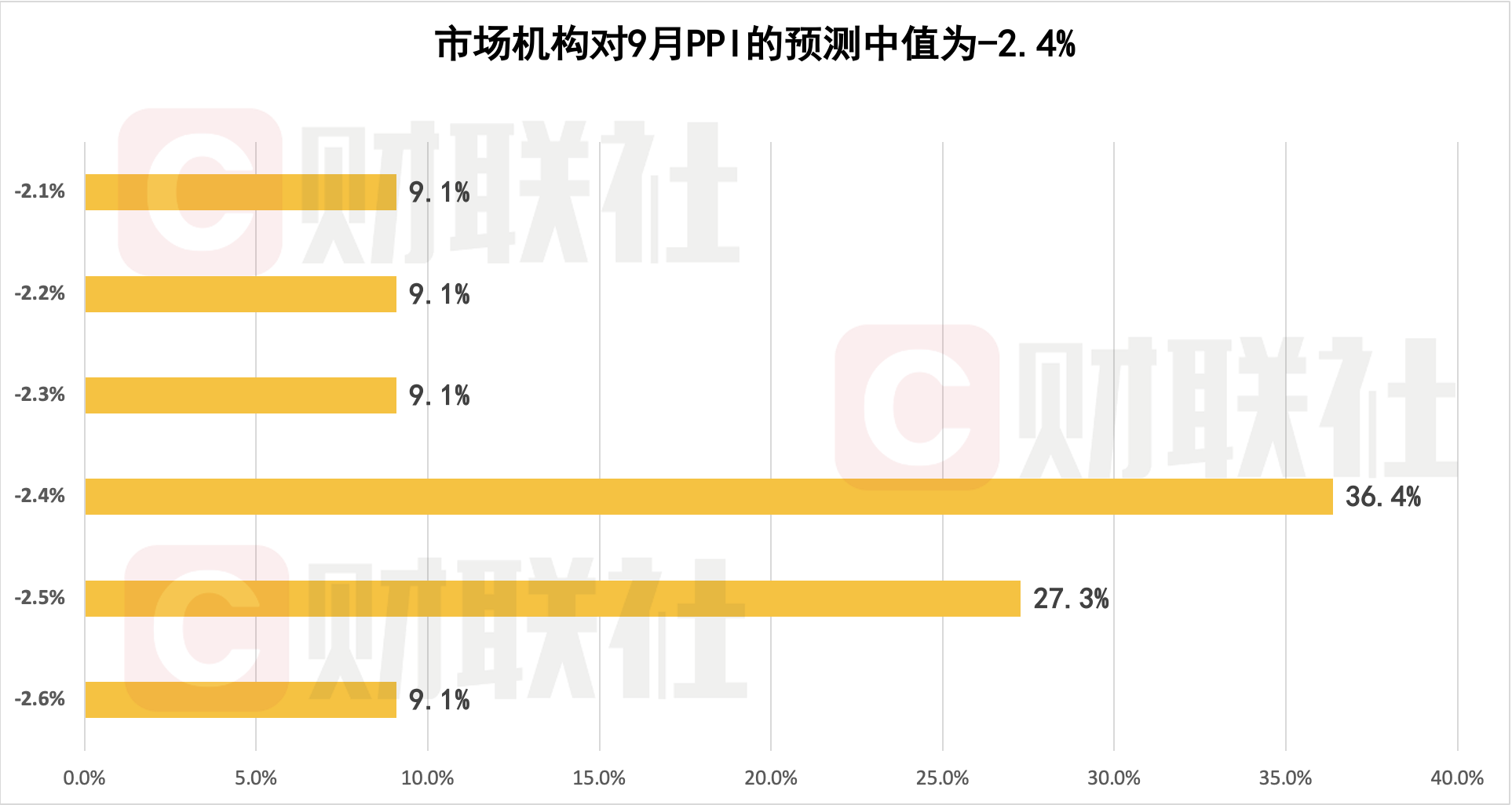

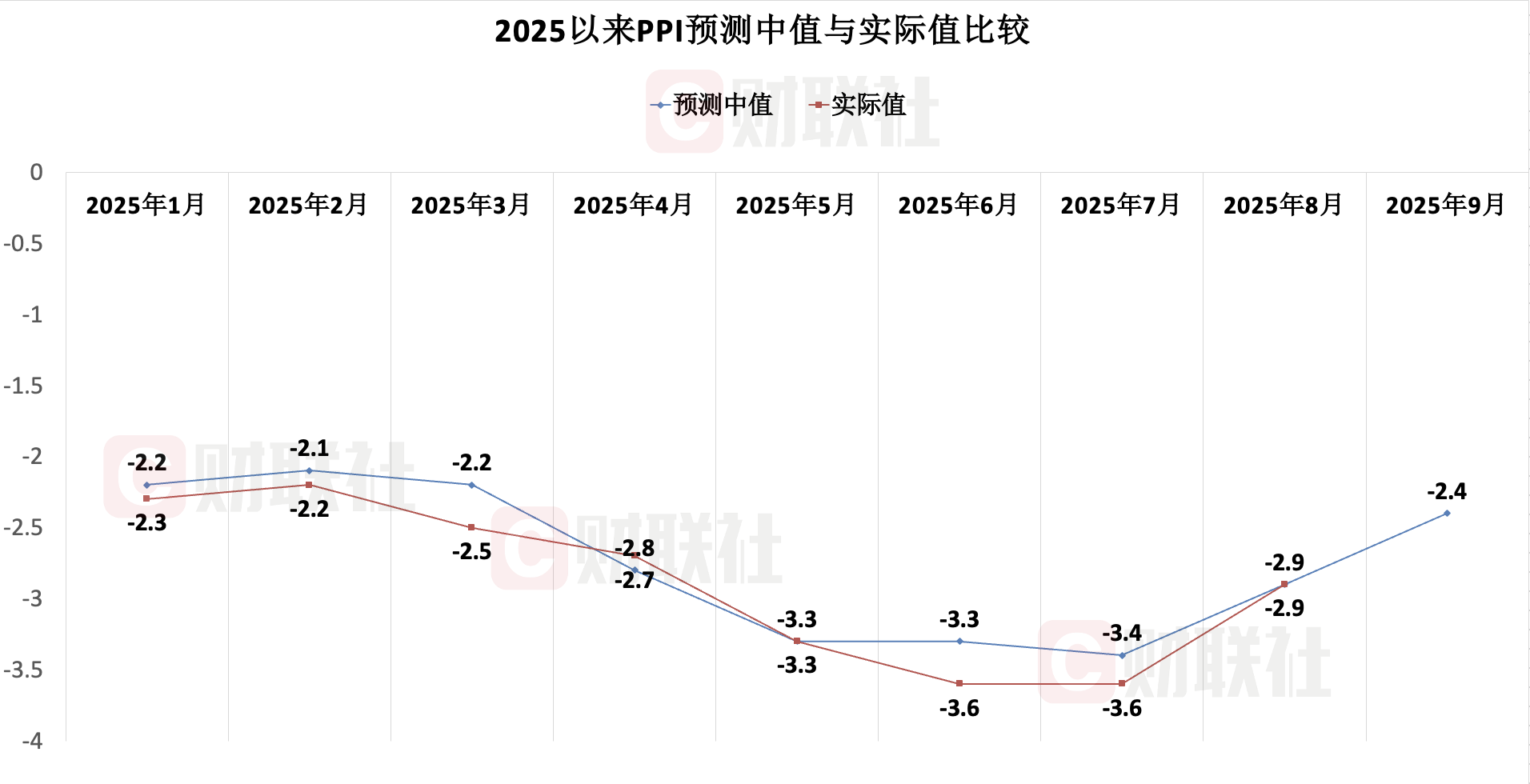

物价方面,9 月 CPI 同比增速或仍处低位,PPI 同比降幅收窄。具体来看,市场机构对 9 月 CPI 同比增速预测中值为-0.2%,对 9 月 PPI 同比增速预测中值为-2.4%。

「C50 风向指数调查」 是由财联社发起,由市场中的各类研究机构参与完成,结果能够较为全面地反映市场机构对于宏观经济走势、货币政策感受以及金融数据的预期。共有近 20 家机构参与本期调查。

9 月人民币新增贷款或同比少增,市场预测中值为 1.2 万亿元

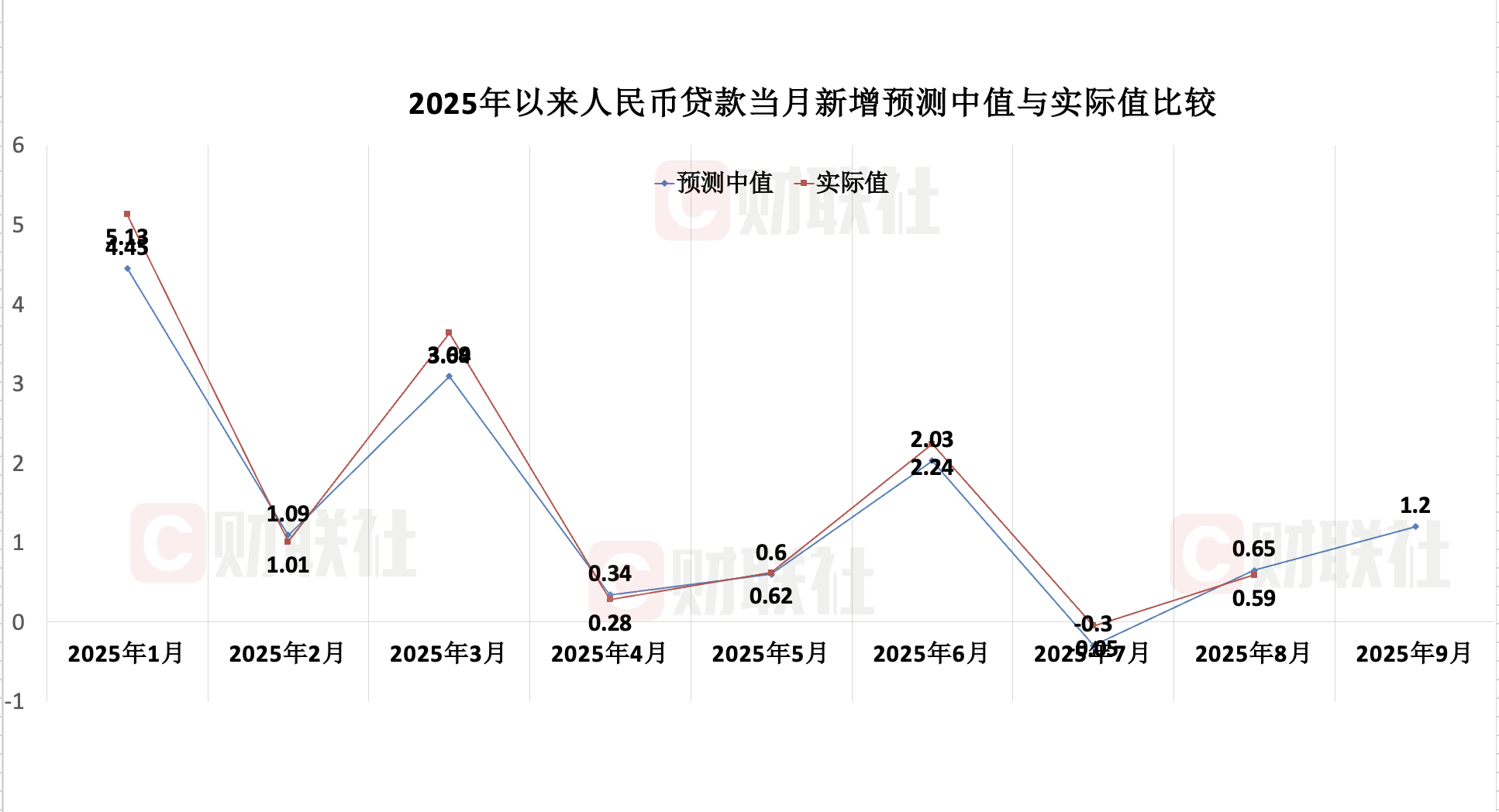

8 月,新增信贷数据初现反弹迹象,「转正」 录得 0.59 万亿元。

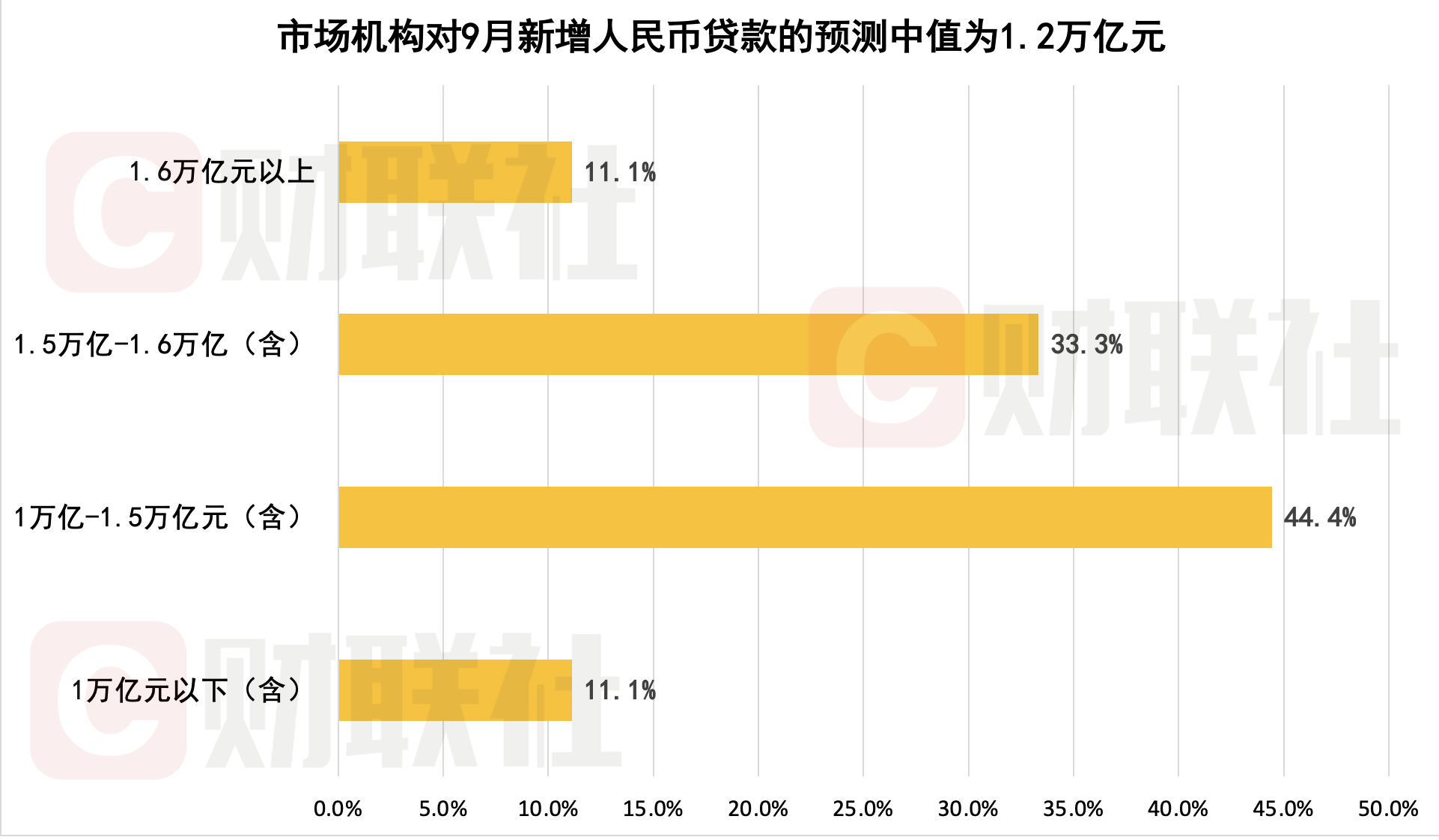

从本期来看,市场机构对 9 月新增新增人民币贷款的预测中值为 1.2 万亿元,较 2024 年同期 1.59 万亿元少增 0.39 万亿元,预测区间为 0.8 万亿至 1.61 万亿元。

多位市场人士分析,当前我国需求侧消费、基建、地产投资等内需相对承压,9 月信贷或呈现季节性回升,但延续弱修复态势。

分项来看,多家市场机构预计 9 月企业和居民信贷同比双双回落。

数据显示,9 月制造业 PMI 回升 0.4 个百分点至 49.8%,但绝对水平仍低于荣枯线,叠加票据利率走势和 8 月冲量短贷逐步到期,市场普遍预计 9 月企业短贷环比多增,但同比少增。

「企业中长贷来看,9 月特殊再融资债发行 528 亿元,发行节奏继续减缓,年内化债对企业中长贷的影响仍有影响,且 9 月建筑业 PMI 仅回升 0.2 个百分点至 49.3,施工进度仍然偏慢,预计 9 月企业中长贷环比多增,但同比少增。」 财通证券首席经济学家孙彬彬表示。

居民信贷方面,多家市场机构预计居民短贷与中长贷也将呈现同比少增格局。

「9 月初消费贷贴息政策开始发挥效应,居民出行和票房等高数据表现回暖,但 9 月乘用车市场受到 2024 年 7 月底开始的国家以旧换新政策加力扩围导致的部分乘用车厂商将 8 月末销量转到 9 月初的基数效应,同比略有下降,预计居民短贷也呈现环比多增,同比少增格局。」 孙彬彬表示。

此外,9 月,北上深限购政策调整优化背景下,地产销售环比高于季节性,但二线及以下城市地产销售表现不佳,预计 9 月居民中长贷环比多增,同比略少增。

「整体而言,实体融资需求依旧偏弱。」 华泰证券首席宏观经济学家易峘表示,

9 月 29 日,国家发展改革委表示,新型政策性金融工具规模共 5000 亿元将全部用于补充项目资本金,或有助于带动四季度广义信贷扩张、并提振基建投资增速,为 「准财政」 扩张提供持续动力。

展望四季度,国金证券固收首席分析师尹睿哲表示:「四季度化债进入尾声,前期置换债务对信贷形成的拖累效应可能逐步减弱,企业信贷可能筑底回升。」

9 月社融增速或小幅下行,M1-M2 剪刀差收窄

今年前 8 个月,社会融资规模增量累计为 26.56 万亿元,比上年同期多 4.66 万亿元。从单月数据看,8 月社融新增 2.57 万亿元,其中 1.37 万亿元来自政府发债融资。

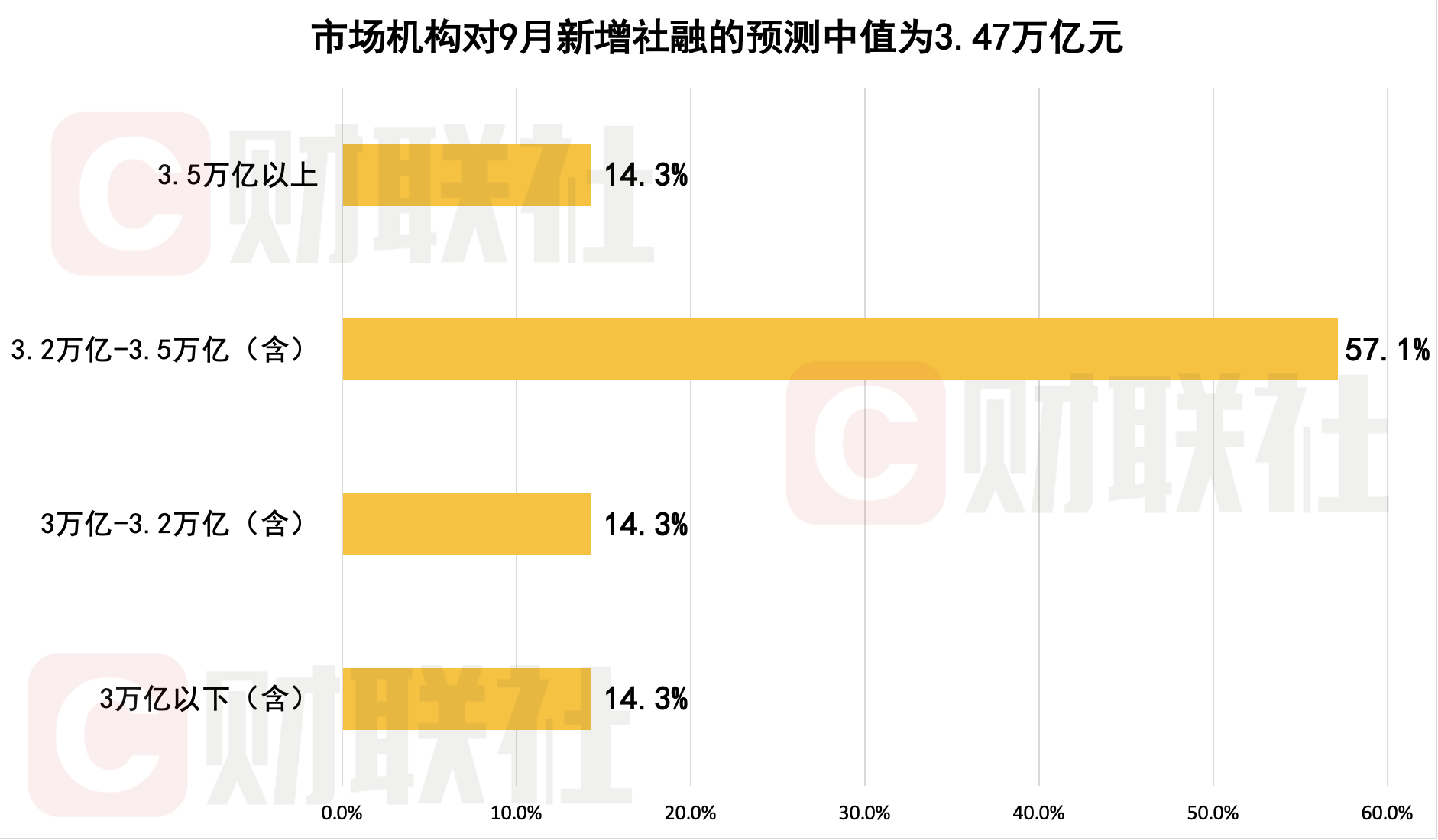

本期调查显示,市场机构对 9 月新增社融规模预测中值为 3.47 万亿元,较 2024 年同期 3.76 万亿元少增 0.29 万亿元,参与机构预测区间为 3.08 万亿至 3.86 万亿元。

据 Wind 数据推断,9 月政府债券净融资规模约 1.21 万亿,同比少增 2729 亿元, 9 月企业债净融资规模约 2437 亿元,同比多增 3755 亿元。

对于 9 月社融增速,多家机构预计或在政府融资增速放缓的影响下小幅下行。

在中国银河证券首席宏观分析师张迪看来,政府融资增速的放缓主要由于政府债券融资节奏与去年错位,今年呈现政府债券融资前置,8 月之后将面临政府债券融资的高基数,呈现同比少增。

浙商证券宏观联席首席分析师廖博也表示:「8 月起政府债券已成为社融拖累项」。其预计 9 月社融新增 3.08 万亿,同比少增 6000 亿元,增速回落 0.2 个百分点至 8.6%。

货币供应量方面,多家市场机构预计金融活化持续,9 月 M1 有望延续上行趋势, M2 由于去年高基数扰动则呈现回落。张迪表示:「中国股市 9 月表现活跃,有望继续带动居民存款搬家,推动货币供应量上行。」

「政府债融资支撑力度减弱或带动社融及 M2 增速也处于下行通道中。」 孙彬彬预计,考虑到社融增速与政府债支出影响,9 月 M2 同比约为 8.2%,10-11 月 M2 分别为 7.7%、7.5%。

9 月 CPI 同比增速或仍处低位,PPI 同比降幅或收窄至-2.4%

8 月,CPI 同比由 7 月持平转为下降 0.4%,其中扣除食品和能源价格的核心 CPI 同比涨幅扩大 0.1 个百分点至 0.9%,连续两个月创 2024 年 3 月来新高。

从同比读数来看,市场预计 9 月 CPI 同比增速持续在低位运行。具体来看,市场机构对 9 月 CPI 的预测中值为-0.2%,预测区间为-0.4% 至 0.1%。

业内人士分析,9 月猪肉价格持续低迷导致 CPI 同比增速低位运行。

数据显示,上周猪肉平均价为 24.29 元/公斤,同比下降 21.21%,环比下跌 0.22 元/公斤,再次刷新去年以来的最低价格水平。

「当前抑制 CPI 同比增速的主要因素在于猪、油价格偏低,不过原油价格定价权并不在国内。因此,缓解 CPI 同比弱势,政策只能在猪肉价格方面做文章,这就涉及生猪产业的产能去化。」 招商证券宏观张静静团队在研报中指出,在 CPI 同比增长 2% 的经济目标下,其预计猪肉价格的持续下跌或倒逼政策采取更严厉的手段控制猪肉供给。

值得注意的是,10 月核心通胀或有所回落。在民生银行首经团队看来,拖累因素来自三方面:一是 9 月服务业商务活动指数为 50.1%,比上月下降 0.4 个百分点,疫前同期平均变动上涨 0.4 个百分点,明显弱于季节性,对服务价格支撑减弱;二是 9 月是传统消费旺季,各大商家纷纷降价促销冲刺全年业绩,汽车、电子产品等价格下行;三是受学龄家庭租住高峰期结束等因素影响,重点 50 城住宅平均租金环比跌幅有所扩大。

PPI 方面,2025 年 7-8 月,反内卷政策带动的上游资源品涨价驱动 PPI 边际回暖。具体来看,市场机构对 9 月 PPI 的预测中值为-2.4%,预测区间为-2.6% 至-2.1%。

张静静表示:「年内随着 PPI 同比持续改善,企业盈利增速有望继续回升。」

「不过,当前价格传导仍有明显堵点。」 张静静同时指出,一方面,企业盈利改善主要集中于中上游行业,下游消费品行业利润增速改善幅度小于中上游行业;另一方面,下半年以来,CPI 同比和 PPI 同比走势背离,CPI 同比继续走弱将阻碍 PPI 向 CPI 的传导,不利于企业盈利改善以及名义增速回升的持续性。

张迪表示:「PPI 已经连续下行 35 个月,下行动能大幅减弱。」 在其看来,反内卷措施缓慢发挥作用,带动 PPI 环比小幅上行,同比增速下行速度减缓。