本期的主角是: TACO 交易 ,我们用 AlphaEngine 来解读其背后的投资逻辑。

一、TACO 交易及其心理学基础

TACO 交易,全称为 「Trump Always Chickens Out」,是一种基于对特朗普 「极限施压后妥协」 行为模式进行预判的政策套利策略。

TACO 交易的本质在于捕捉并利用政策在 「威胁-妥协-修复」 这一经典三幕剧结构中所引发的市场波动,从而 将高度不确定的政治博弈转化为具有一定规律和可预测性的金融收益 。

该策略的核心假设是,尽管特朗普政府初期会通过关税等手段展现极端强硬的立场以获取谈判筹码,但当面临金融市场剧烈下跌、国内经济数据恶化及政治支持率下滑等实质性压力时,最终会选择让步,采取对市场更为有利的鸽派立场。

TACO 交易的背后,其实是围绕特朗普谈判策略的心理学逻辑,总结下来主要有两个显著特征。

第一个特征是 「前硬后软」 的姿态变化 。

特朗普在贸易谈判中常表现出强硬姿态,比如威胁加征关税、设定最后期限,但关键节点往往让步。

例如,2025 年 4 月宣布对等关税政策后,于 4 月 9 日推迟 90 天实施。

7 月 9 日关税大限前,虽声称 「没必要延期」,最终仍将关税幅度小幅下调并推迟至 8 月 1 日。

第二个特征是 「红脸白脸」 的角色分配 。

特朗普本人扮演强硬角色 (如坚持不延期关税),而其团队 (如贝森特及其他白宫官员)提前释放延期信号,形成策略性配合,导致市场对其政策执行力产生摇摆预期。

二、TACO 交易的五阶段

一个完整的 TACO 交易周期通常包含五个阶段,形成一个将不确定性转化为交易机会的闭环。

图:TACO 交易五阶段,AlphaEngine FinGPT 制图

第一阶段是威胁施压 (Threat & Pressure)。

特朗普政府通过关税威胁等极限施压手段,作为谈判筹码以实现其非关税领域的政治目标,而非单纯解决经济问题。

第二阶段是市场恐慌 (Market Panic)。

市场对强硬政策信号做出恐慌性反应,风险资产 (如股市)出现短期显著调整,VIX 指数飙升,市场避险情绪升温。

第三阶段是压力累积 (Pressure Accumulation)。

随着股市下跌、经济数据走弱 (如通胀、就业恶化)以及政治支持率下滑,特朗普政府面临的内外政治经济压力逐步累积,触及其执政 KPI 的容忍阈值。

第四阶段是政策转向 (Policy Shift)。

当压力达到临界点,白宫会通过其团队成员或本人释放缓和信号,例如宣布推迟关税生效日期或下调幅度,为局势降温并 「开窗」 谈判。

第五阶段是市场修复 (Market Repair)。

市场情绪触底反弹,风险偏好回升,资产价格在短期内 (通常为 1-2 周)快速收复失地,完成一轮完整的 「V 型」 反转行情。

三、从 TACO 1.0 到 TACO 2.0

TACO 交易并非一成不变,其模式已从早期的 1.0 版本演进至更为复杂的 2.0 版本。

TACO 1.0 属于单一博弈。这个模式主要围绕单一的关税威胁展开,市场反应剧烈且迅速,通常在政策威胁后出现急跌,并在数日或一两周内快速修复,呈现出高波动、短周期的特征,典型代表是 2025 年 4 月的 「解放日关税」 事件。

随着市场对该模式的适应,TACO 已经进入 2.0 时代,演变为一个综合考量多维度阈值的决策模型。

TACO 2.0 的主要特征在于政策转向不再由单一因素触发,而是需要经济、政治、市场三大领域的压力同步达标,且调整节奏更为平缓,需要更长时间累积压力 。

TACO 2.0 的触发条件更为明确和量化,根据经验可以重点关注三个方面的指标是否达到阈值。

首先是经济阈值,尤其是非农就业数据以及失业率。

图:美国新增 ADP 就业人数,东方证券,AlphaEngine

其二是政治阈值,重点关注特朗普周频支持率数据,以及其二阶导数。

图:特朗普支持率,东方证券,AlphaEngine

其三是市场阈值,包括美股的回调幅度、 10 年期美债收益率是否出现飙升、美元指数是否大幅贬值。

随着 TACO 交易从 1.0 到 2.0 的演进,投资者需要从单一事件驱动的交易,转向基于多重宏观指标的综合判断。

下面我们详细分析 TACO 2.0 的触发阈值。

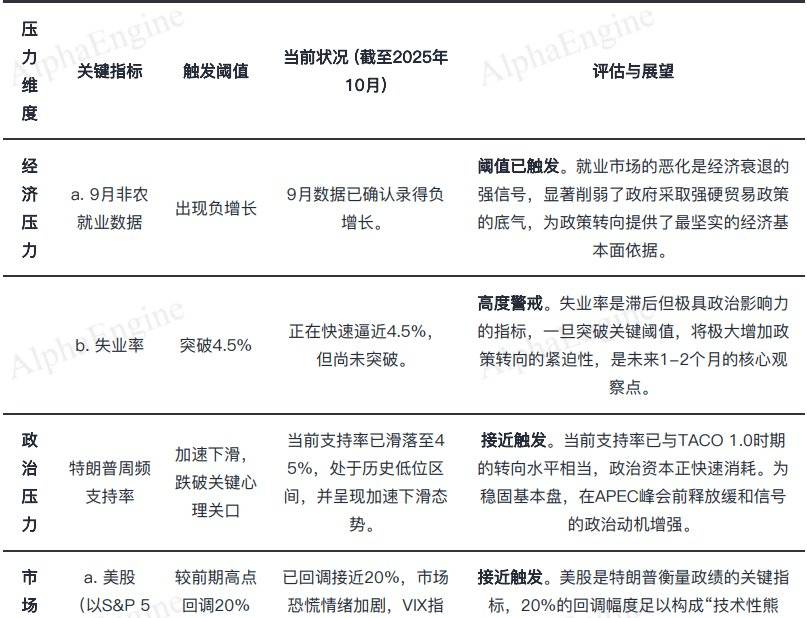

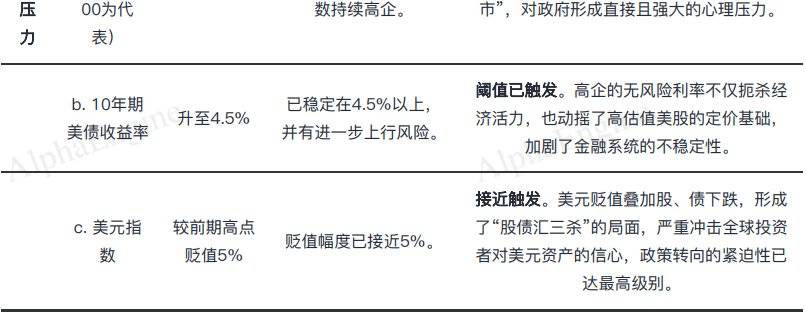

四、TACO 2.0 的核心触发阈值分析

TACO 2.0 交易模式的核心在于识别并量化驱动特朗普政府政策转向的压力。

该模式将压力归因于三大维度:经济基本面、政治资本与金融市场。

当这些维度的关键指标触及预设的 「痛苦阈值」 时,政策转向的可能性将急剧升高。

这里我们结合过去历次 TACO 交易的成功案例,梳理定量的触发阈值。

图:TACO 2.0 定量阈值,AlphaEngine FinGPT 制表

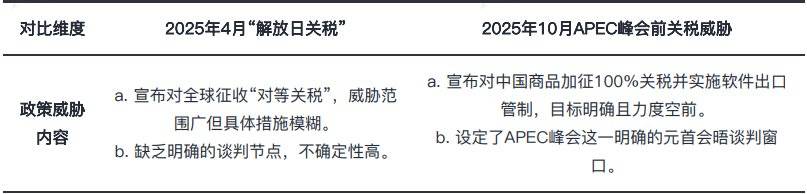

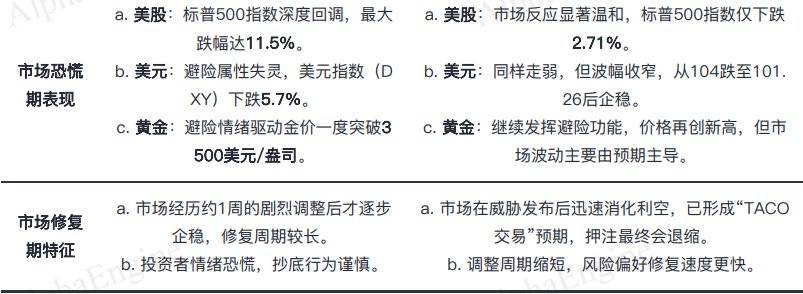

五、2025 年典型 TACO 交易案例复盘

2025 年以来,市场经历了两次由特朗普政府关税威胁主导的典型 「TACO 交易」 事件,分别是 4 月的 「解放日关税」 与 10 月 APEC 峰会前的关税威胁。

图:TACO 交易复盘,AlphaEngine FinGPT 制表

两次事件最核心的差异在于市场表现出的 「免疫效应」, 市场反应模式从最初的 「惊跳」 已退化为 「皱眉」 。

这一变化源于市场对特朗普 「极限施压-最终妥协」 谈判模式的路径依赖和预期惯性。

4 月关税威胁对标普 500 的冲击影响率高达 80%,而到 10 月,同类威胁的冲击率已降至 35% 以下。

随着 TACO 交易模式被市场洞穿,投资者在 10 月事件中提前交易 「政策转向」 的预期。这种 「抢跑」 行为本身就削弱了关税威胁的实际冲击力,导致市场下跌空间有限,并加速了修复过程。

免疫效应的形成意味着单纯依赖 TACO 模式的交易窗口正在收窄,利润空间被压缩。

更重要的是,当市场普遍对威胁 「置若罔闻」 时,政策制定者为维持信誉,可能被迫采取超预期的实际行动,这构成了 TACO 交易未来最大的 「惯性陷阱」 风险。

六、当前时点看 TACO 交易的有效性

TACO 交易的有效性正在面临三大核心风险的侵蚀。

首先,相比 4 月而言,美国面临的内外部约束已部分缓解 。

一方面,美国与欧洲、日本的贸易协定取得进展,增加了部分筹码。

另一方面,美联储的降息预期为财政和关税政策提供了更大空间,同时 AI 产业链的表面繁荣也为经济提供了短期支撑。

这些因素使得特朗普政府有能力将强硬态度维持更长时间,拉长了市场扰动周期。

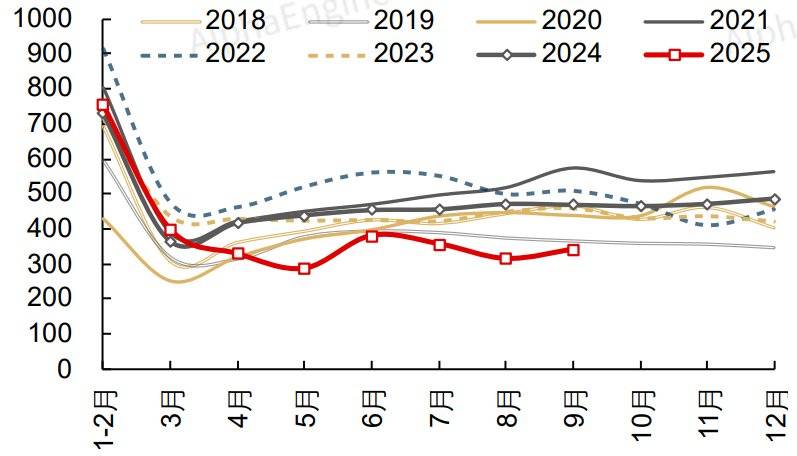

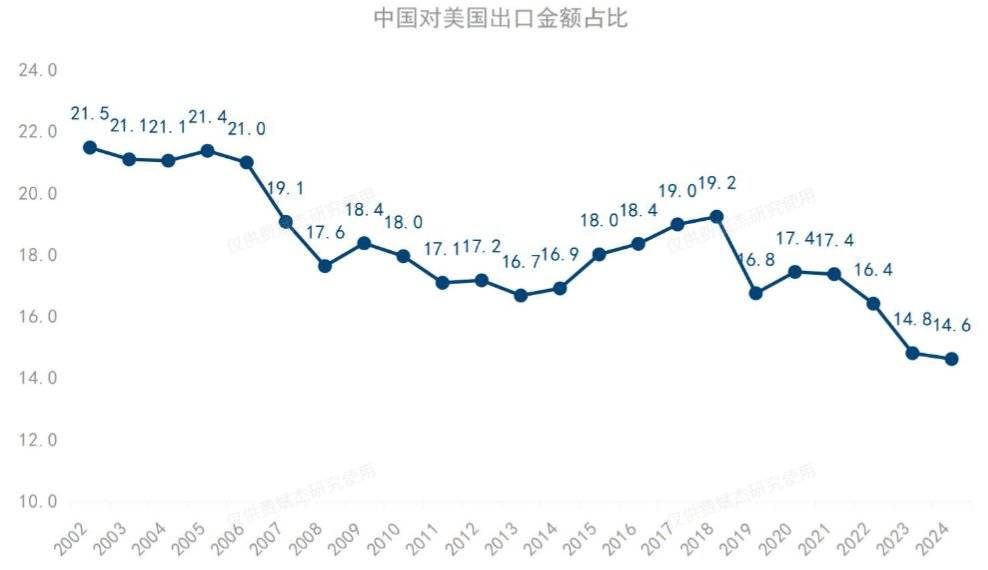

第二, 中国经济基本面与外部依赖度已发生结构性变化,中方底气显著提升 。

中国对美出口依赖度已从 2024 年的 14.6% 降至 2025 年 4 月以来的 10.5%,经济韧性在多轮冲击中得到验证,全社会信心增强。

图:中国对美出口额 (亿美元) ,长江证券,AlphaEngine

这意味着中方不再有率先妥协的必要性,冲突的缓和节点更多取决于美方何时触及其自身的 「痛苦阈值」。

图:中国对美出口依赖度稳步下降,国信证券,AlphaEngine

第三,市场对 TACO 交易模式的路径依赖本身构成了巨大风险,形成 市场惯性陷阱 。

随着交易日益拥挤,市场对关税威胁的反应趋于钝化,这可能迫使特朗普政府为维持其政策信誉而真正落实威胁,而非像以往一样退缩。

一旦市场 「置若罔闻」 的预期被打破,将引发剧烈的反向调整,导致 TACO 交易逻辑的颠覆性失效。