上证指数又突破了 3900,但今天又是老登们心态裂开的一天。上周的时候老登股虽然也没怎么涨,但看着小登们挨打,跌得稀里哗啦,心态上总是平衡了不少。

结果那个制造上周混乱的人自上周五起不断改变口吻,小登们这周又开始活蹦乱跳,而老登们依然在垂头丧气,分外难受与迷茫。

最近不断有人来问老消费等同类型白马公司的抄底问题,确确实实它们调整的时间足够长 (21 年上半年至今,4 年有余),调整的幅度也足够大 (4、50 甚至更高的跌幅大把),估值现在也不高 (以典型白酒为代表,估值处在 10% 的历史分位),是很容易让人觉得,但凡来点催化剂,就会起飞的方向。

问题是,这个催化剂,这个春天还有多远。

短期是数据不行

市场对老登们不理不睬,短期核心问题是没有基本面。

昨天官方发布了 9 月的宏观经济数据,跟消费相关的几个数据,比如社零,房价,还有之前发布的通胀数据,可以来看下。

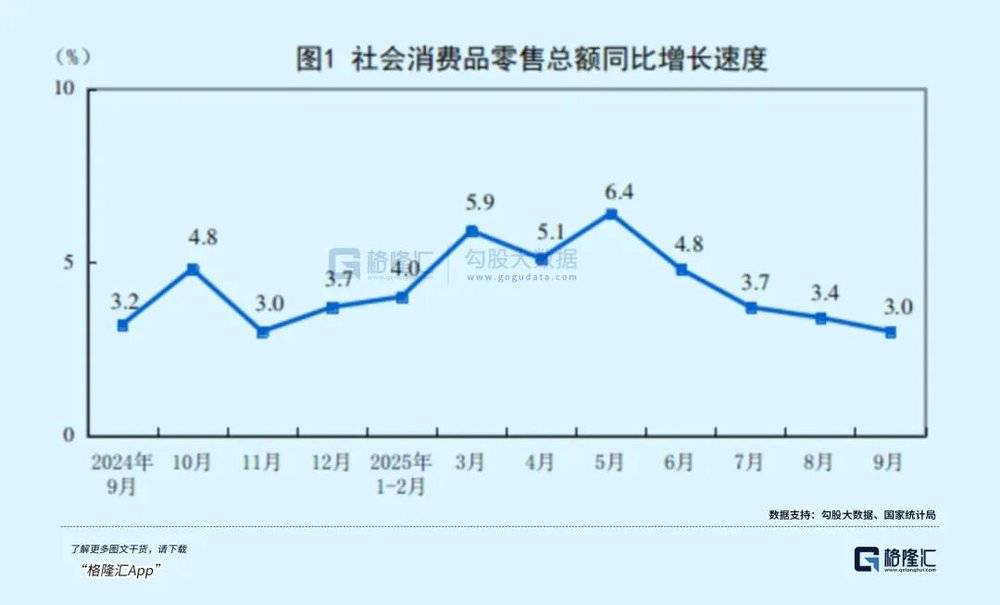

9 月社零增速是 3%,相比 8 月继续放缓,全年 5 月达到高峰,后面逐月不断下降。

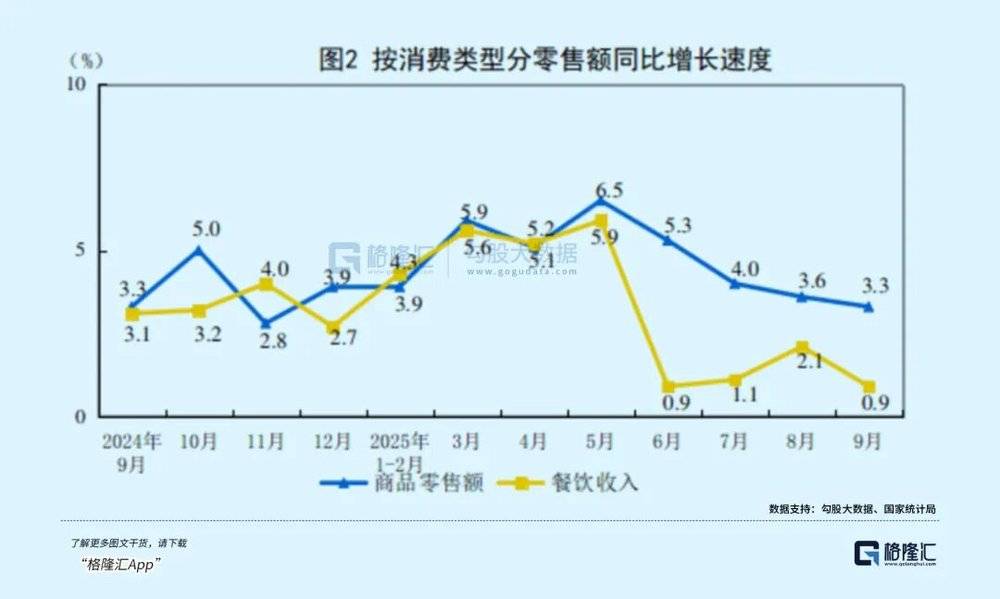

社零是个总量,其中与老登们又相对密切的有餐饮,餐饮行业增速 6 月发生了断崖式下跌,7、8 月有微微好转,但 9 月又重新大幅掉头向下,仅增长了 0.9%,其中规模以上的餐饮企业的收入表现更差,下滑了 1.6%。所以许多人关注的餐饮企业像海底捞,现在除了股息率,没有其他吸引力。

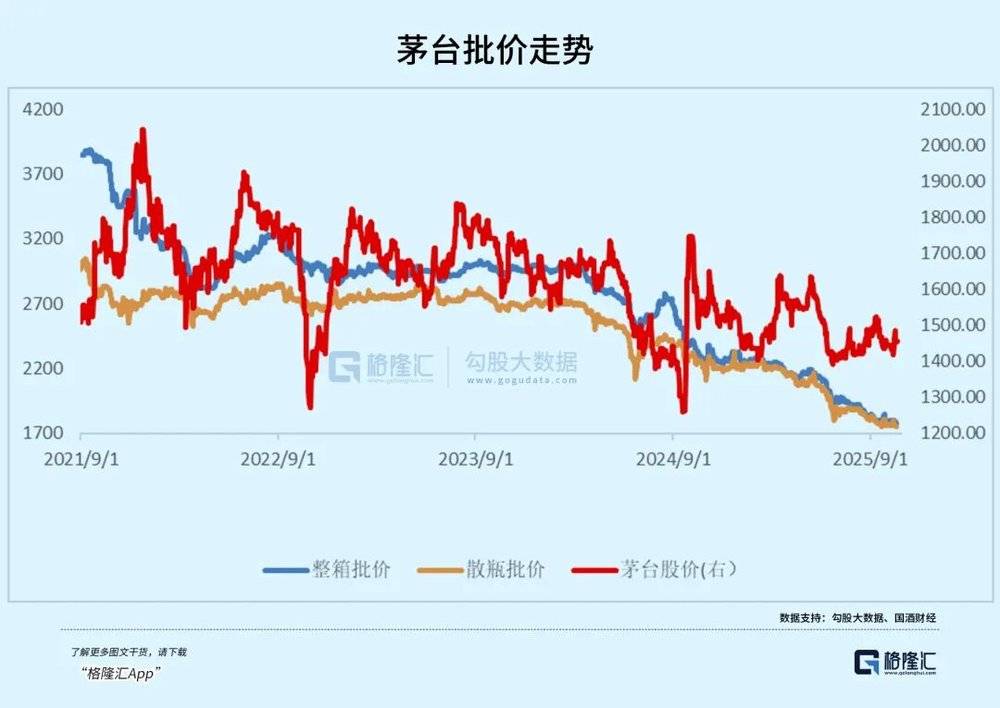

而餐饮业又不只是牵涉餐饮企业,它还涉及后面的食品饮料供应,连带的就是这一条链都不行,典型比如白酒,餐饮端是个很大的销售渠道。白酒今年中秋国庆终端动销是下滑了差不多 20%,茅台的批价也再次新低。目前行业一个反馈情况是可能到明年上半年,行业都是去库存状态。另外餐饮业也衡量社会的社交活跃度,这个又与经济的活跃度相关。餐饮的表现一般,也表明经济的活跃度低。

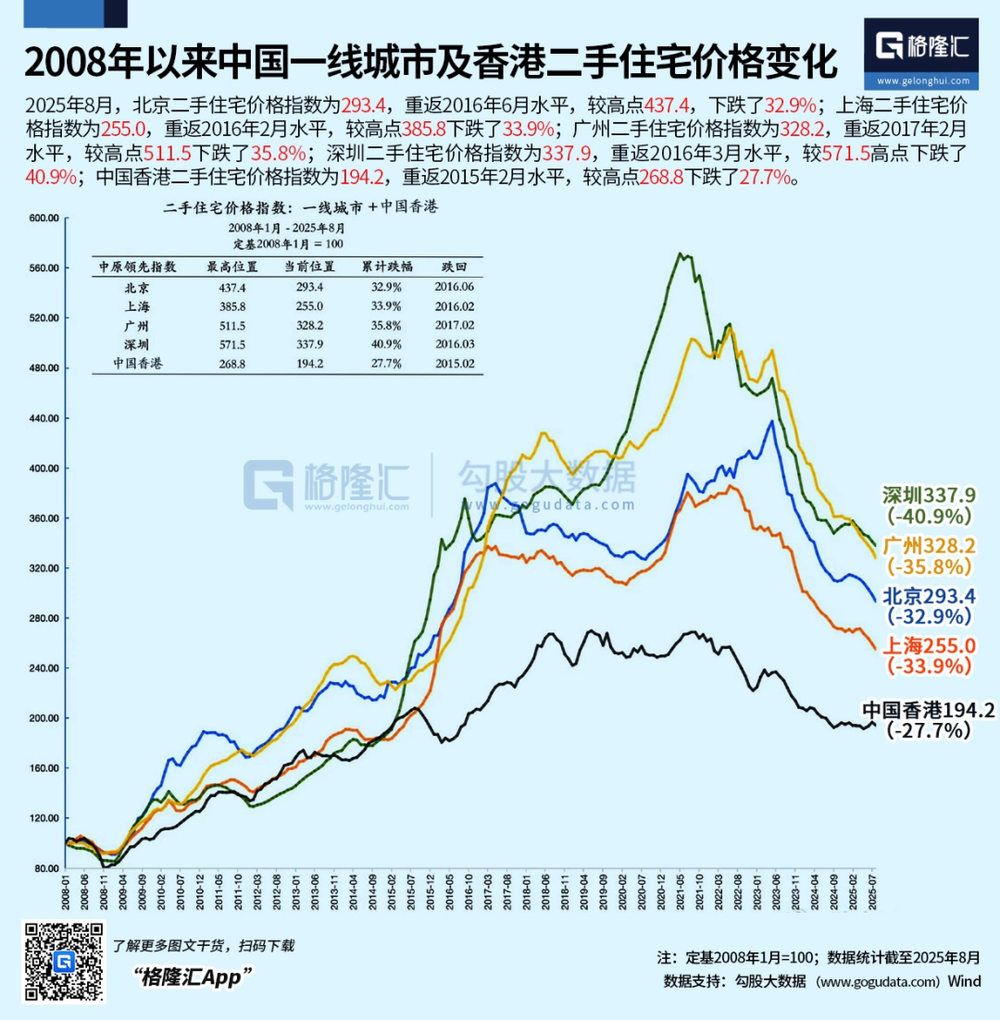

之前有观点认为股市涨了,它带来的财富效应可以促进居民的消费意愿。这个观点是有一定道理的,但在当前它的作用显现不出来,是因为股市上涨带来的家庭财富增长被另一个大头下跌抵消了,即房价。

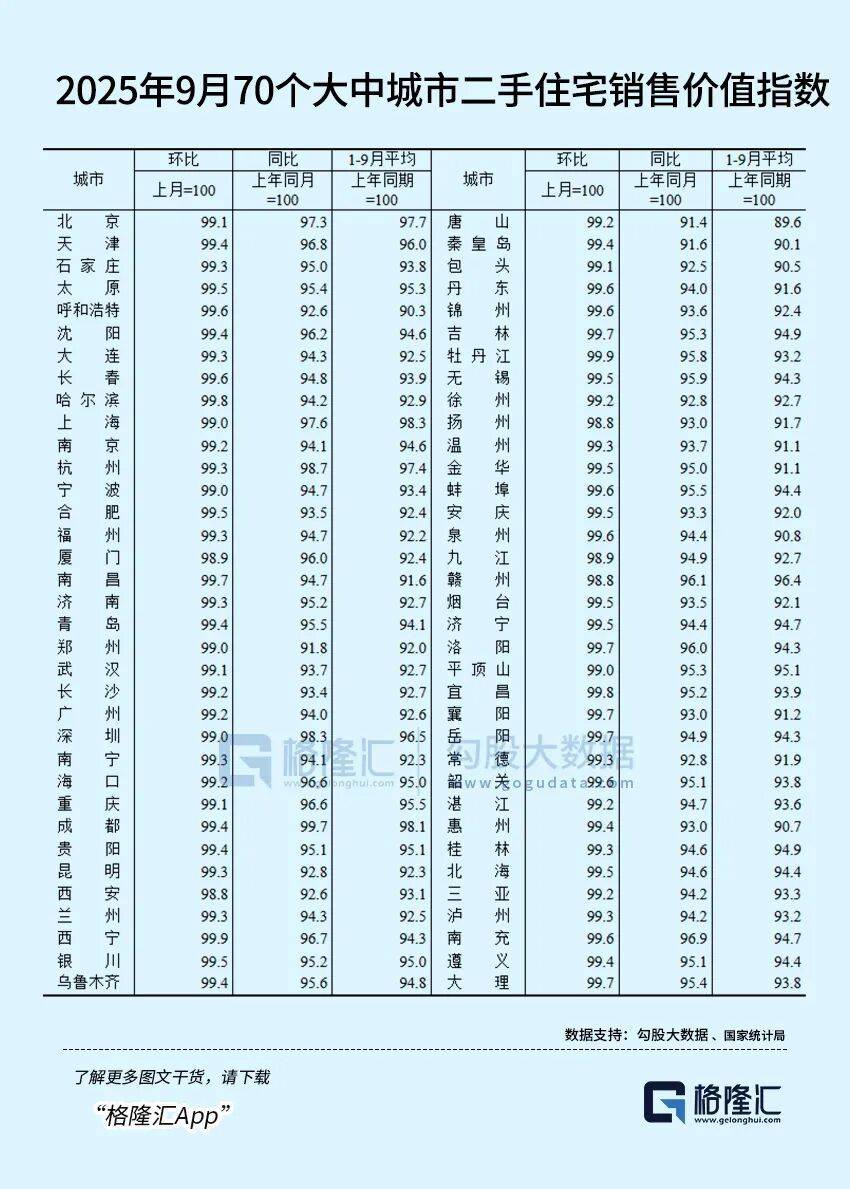

9 月官方统计的数据如下图,70 个大中城市二手房清一色环比下跌,去年 9 月底以来的一波涨幅已经完全掉回去还有余。像北京环比 8 月跌了 0.9%,上海跌了 1%,深圳跌了 1%,这个幅度是不低的,年化相当于跌了 10 几个点,而房子又是家庭仓位比较重的资产。虽然有人说,只要我不卖,我就没亏。但它就是代表着你的储蓄在缩水,会影响居民对未来的预期。

房价这波自高位下来,跌幅是非常猛的,大大杀伤了家庭财富,这是居民消费意愿弱的重要原因之一。

长期信心如何建立

除了短期数据弱外,消费板块难有 beta 行情还有个重要因素是长期的信心不足,这个无关我们中国的科技发展如何,而是悲观时间久了,人就自然会把一些确实存在的因素放大,而大家想想,觉得还挺有道理,典型就是人口 (老龄化+总量下降)。这个我们不多赘述,大家都知道。

一个板块如果没有短期数据支撑,但大家想想还是有未来的,有信心未来股价会新高,会突破曾经的高点,那它是容易受一些刺激来波大的 beta 行情的。

而如果一个板块既没有短期数据,长期因为一些因素大家也不相信还能创历史新高了,那么所有的反弹都是跑路机会,没有什么人愿意中长期持有,跑多了渐渐就没有投资人想来玩了。反弹的力度也就越来越弱,博弈的心思都没了,即使估值不高。

所以可以看到,在短期数据没有指望前,需要一个刺激来逆转中长期的信心,否则投资人但凡想想当年的日本叙事,就觉得总量消费没有意思了。

而我们与当年的日本,也确确实实有一个很大的不同是,当前国内消费占 GDP 的比重是偏低的。

中国的居民端消费占 GDP 的比重是非常低的,只有 30% 左右 (数据由居民年人均消费支出/人均名义 GDP 计算得出),这不仅低于发达国家如美国 (美国消费占 GDP 比重高达 70%),也低于发展中国家,世界平均有 50% 以上。

这固然有中国居民喜欢储蓄的因素,中国居民人均可支配收入占 GDP 比重为 42%~43%,相当于有超过 10% 被储蓄起来了。但更重要的因素是居民可支配收入占 GDP 的比重也是偏低的,越偏低越对未来没有安全感,也越爱储蓄。美国消费占 GDP 比重高达 70% 的背后对应的是居民可支配收入占 GDP 的比重有 72%。

由此也可见,尽管我们面临人口的总量问题,但我们的消费也可能面临收入分配上的结构改善。如果国内居民收入占 GDP 比重达到 GDP 比例的 55% 以上,它足以在未来较长一段时间抵消掉人口的负面因素。

从国内经济总量要继续做大的角度来看,其实也是需要本国居民消费端发力的,否则以我们 14 亿人打出的产能量,自己不去消化,一直找外面消化,对外那必然面临的是各种纷争,不仅仅是来自美国;对内则是居民端的窘迫以及相应而来的低生育率,这影响的是未来发展。

要提高消费占 GDP 的比重,是需要政策端发力,让 GDP 的分配向居民端倾斜。未来政策会议上,官方关于国民收入以及消费在未来经济发展中的定位是怎么样的,是需要保持敏锐度的。

在这些信号出现之前,没有短期数据的支撑也没有长期的信心,老登们必然要继续坐冷板凳,顶多就是市场实在是表现太好,有资金来稍微怜悯一下低位的老登们。

本文来自微信公众号:格隆 (ID:guru-lama),作者:格隆汇小编