文章来源:凤凰网

彭博社宏观策略师 Simon White 近日发文称,美国财政部为抑制债券波动性所采取的一系列措施,可能正在为市场埋下隐患——这些政策表面上维持了稳定,实则可能加剧潜在波动,最终或导致收益率曲线陡峭化。

White 在报告中用 「野火」 比喻美国国债市场的潜在风险:正如过度干预自然火灾反而可能导致更大灾害,财政部对债市的频繁干预虽在短期内压低了波动性,却可能使长期风险不断积累。

「微观管理」 或适得其反

美国财政部近年来推行国债回购计划,旨在提升市场流动性并改善现金管理。其政策核心是通过购买流动性较低的 「非主流」 债券,并以高流动性 「主流」 债券替代,从而减轻市场摩擦。

在今年 7 月发布的季度再融资招标中,财政部宣布将 10 至 20 年期、20 至 30 年期的债券回购频率从每季度两次提高至四次。回购规模也显著上升——今年以来回购总额已达 1380 亿美元,远超 2023 年同期的 790 亿美元。

此外,财政部还刻意降低长期债券发行比例。财政部长贝森特曾明确表示,在国库券融资成本较低的情况下,没有必要增加长期债务发行。这一策略在特朗普政府施压美联储降息的背景下显得尤为突出。

流动性改善背后的隐忧

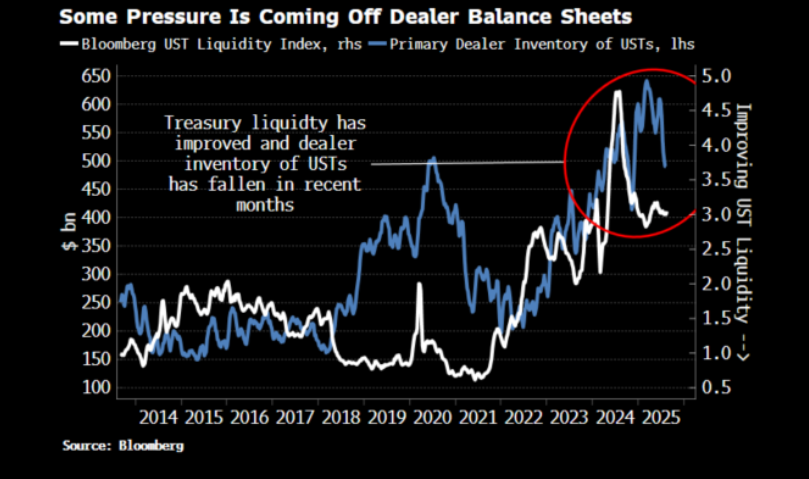

尽管部分市场指标显示流动性状况有所改善——例如彭博国债流动性指标 (衡量个券偏离理想收益率曲线的程度) 回升,交易商资产负债表上的国债库存也有所下降,但 White 认为,这些改善可能只是一种表面现象。

由于债券基金越来越多地使用国债期货来对冲久期风险,市场对实际债券的需求正在下降。那些不被青睐的 「非主流」 债券可能正逐渐堵塞交易商的资产负债表,而交易商本是市场流动性的关键提供者。

White 指出,虽然财政部对非主流债券提供的持续需求可能鼓励更多交易,从而改善整体流动性,但这一机制的效果仍待观察。

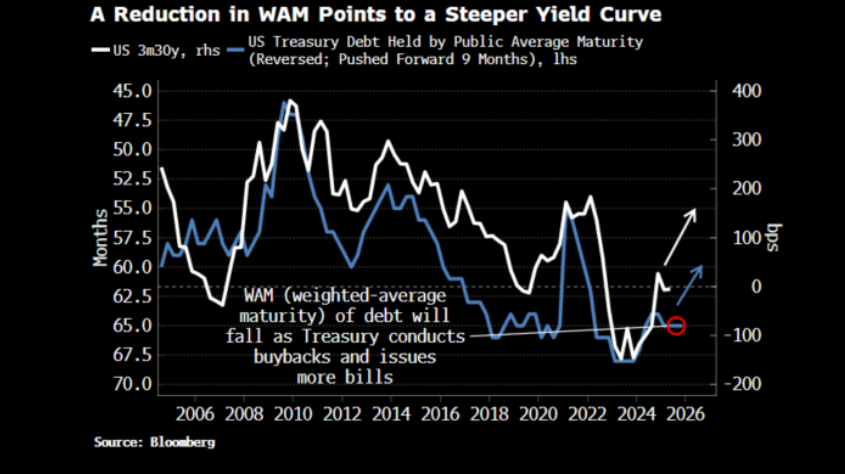

期限缩短或引发曲线陡峭

White 认为,真正令人担忧的是,财政部的回购政策与长期债券发行减少的双重作用,将缩短美国债务的加权平均期限 (WAM)。这一变化通常会导致收益率曲线陡峭化。

其原因在于短期负债 (如国库券) 的需求相对缺乏弹性。短期利率整体虽不一定会因国库券供应增加而大幅波动,但边际上会分流对长期债券的需求,从而推高长端收益率,使曲线变陡。

收益率曲线陡峭化通常不利于债券市场的波动性管理。曲线越陡,远期利率与即期利率差距越大,收敛路径的不确定性也就越高,这通常会导致隐含波动率上升。

政策的两难:防火还是助燃?

当前债券市场的波动率正处于历史低位。彭博 MOVE 指数 (衡量美国国债隐含波动率) 目前与已实现波动率几乎持平,而历史上该指数多数时间明显高于实际波动率。

更值得注意的是,与其他资产类别相比,债券波动率也处于相对低位。MOVE 指数目前低于信用波动率、股票 VIX 指数、外汇波动率、原油波动率乃至 VIX 自身的波动率。White 警告,这种普遍偏低且持续下行的波动率并非市场韧性的标志,而是脆性的表现,一旦反转可能剧烈而突然。

美国财政部的政策本意是防止再次发生类似 2020 年 3 月的 「基差交易」 崩盘——当时这场危机迫使美联储大规模扩张资产负债表,且其影响至今尚未完全消化。

然而 White 认为,当前政策可能恰恰走向其目标的反面:人为压低波动性可能导致未来出现更大幅度的市场调整,更高收益率、更陡收益率曲线以及更差的流动性环境或许难以避免。

正如加州的火灾管理政策——扑灭所有小火苗却导致灌木丛持续积累,最终一旦起火反而酿成巨大灾难——美国财政部试图严防债市场波动,也可能在无形中助长了一场未来可能失控的 「金融野火」。