文章来源:天天财经

这两日 A 股市场终于迎来了像样的调整。

事实上,当 8 月下旬持续加速上涨的市场出现了一些 「亢奋」 信号比如日成交破 3 万亿的时候,挖掘基便在心里想,或许当下已经接近了短期波动的时刻。

跌了两天挖掘基反而如释重负。从某种意义上说,如若是一场慢牛,降温是行情得以延续的重要条件,各板块需要交替轮动、交替向上,行情才能走得更平稳、更持久。

市场 「降温」 的积极意义

估值回归合理区间:前期过热板块的风险得到释放,投资价值重新显现;

筹码结构优化:短期投机筹码退出,长期投资资金获得更多配置机会;

投资生态健康化:市场波动率下降,运行更加平稳,有利于吸引中长期资金入市。

此前,从 5 月至 8 月中旬的 3 个半月时间里,上证指数的月度上涨分别是:2.09%、2.90%、3.74% 和 3.46%,这样看似缓慢、但更可持续的上涨行情,使人惊喜,也使得 A 股 「慢牛之说」 开始风靡。(数据来源:Wind)

「慢牛」 极其宝贵。今年上半年,我们做了投资者获得感研究,发现对于客户而言,持仓期间产品的 「正收益天数」 是影响投资者获得感的重要因素,排名非常靠前。

如果一个股市大多数时间都处在上升趋势中,不一定需要很大的涨幅,但大多数日子收的都是阳线,那么对于身处其中的每个人而言都是巨大的信心提振。

这也是为什么我们更期盼 A 股迎来的是一场 「慢牛」,冷静才有慢牛,慢牛才能出现更持久的赚钱效应。

从某种意义上说,从更长期的视角来看,市场降温是慢牛得以延续的重要条件。一起来聊聊~

一时与长久

呼唤一场 「慢牛」

转眼之间,2020 年代已经行至中途。眼下,我们距离 2030 年更近,世纪初已经变得遥远。

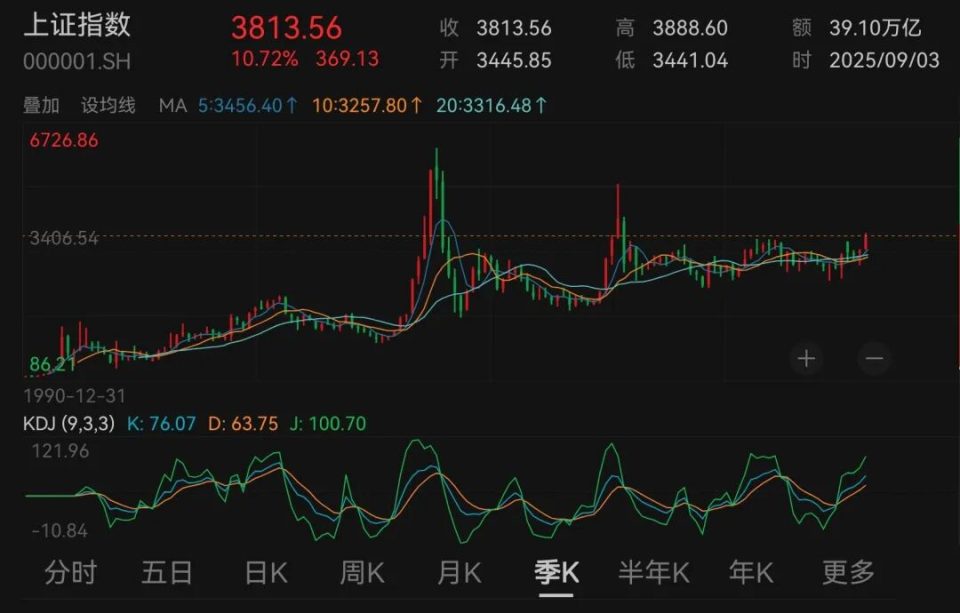

从 1990 年 12 月沪深 A 股市场创建到 2025 年的 35 年时间里,有 15 年大盘指数下跌,有 20 年大盘指数上涨。其中能称得上是牛市行情,也就是沪指年度涨幅超过 20% 的有 10 年。(数据来源:Wind)

上证指数过去 35 年走势图

(数据来源:Wind,截至 2025.9.3)

过去那些年,快牛似乎令人印象深刻,2008 年的股改牛、2014 年的杠杆牛,走的都是 K 线陡峭,情绪疯狂的 「快牛」。

这种牛市来得快去得也快,大部分投资者往往只能在账户上经历一场 「纸上富贵」。那些 「一哄而上、一哄而散」 的大涨大跌,看似热闹,却难以让投资者真实赚到钱。

也即,快,是一蹴而就,是 「上帝欲使其灭亡, 必先令其疯狂」;而慢,是百折千回,是 「前途是光明的,但道路是曲折的」。

疯牛只是一时,慢牛才能长久。世纪之交倒是有一段慢牛往事。

上证指数表现

1999 年 5 月 19 日至 2001 年 6 月 13 日

数据来源:Wind

前 「519」——这是快牛。5 月 18 日指数表现平静,19 日突然暴涨 4.64%。此后 A 股一路高歌猛进,短短 31 个交易日创造了 66% 的涨幅。(数据来源:Wind)

从 「5·19」 行情到 2000 年 1 月启动的 「后 5·19 行情」,中间是 6 个月的震荡下行期,指数从高点回撤近 20%。(数据来源:Wind)

后 「519」——这是慢牛。经济回暖、政策友好、低利率环境加上风险偏好回升,使得 A 股无视大洋彼岸科网泡沫的破裂而走出了独立行情,上证指数用一年半涨了 65%。(数据来源:Wind)

作为 A 股历史上少有的慢牛行情,「后 5·19 行情」 最大的特征是在市场震荡走高的过程中,成交量或换手率中枢持续下移。

如果说每一轮市场行情也有能量守恒的话,那么市场在相对冷静状态下的低换手,是走出慢牛的必要条件。如果市场短期情绪过于亢奋,就会透支行情持续的时间。

此刻,我们呼唤一场 「慢牛」。因为慢牛才是未来牛。

只有慢牛,才能实现股价和上市公司盈利相匹配的增长,让财富效应逐步扩散而非炒高之后一哄而散。在时间的长河中,企业不断创造价值,并在时间中分期展现出来。

因为慢牛才是投资者的盛宴。

从历史上看,A 股的牛市多以快牛甚至疯牛的面貌出现,投资者容易在行情转好的时候一拥而上,比拼的是手速和胆量。但短期内快速炒高股价滋生泡沫,导致资金供应跟不上股票的涨速,更会让投资者在高位兑现浮盈,从而导致牛市的夭折。

因此,股指短期大涨之后适度降温,更有利于引导慢牛走势的形成,也才会成为全体投资者的盛宴而非追高买单的 「剩宴」。

与 「快牛」 相比,「慢牛」 行情呈现出截然不同的市场特征:指数稳步上行、估值合理提升、投资者信心持续增强但不过度乐观。

而慢牛,只有在长周期,比如以年线为维度来进行观测,才能显现出真牛本色。如果只把目光聚焦在日线级的波动上,只能是一叶障目不见泰山。

信念与行为

共塑一场 「慢牛」

站在当前,回望来路,宏观环境、市场制度以及投资者行为悄然巨变,环顾本轮行情,似乎值得我们去期待一场慢牛。

看好 A 股慢牛的人,几乎都不约而地指出了本次行情的特殊之处——A 股独特的安全感,政策的保驾护航。

「924」 以来,政策对资本市场的呵护力度空前。从高层 「活跃资本市场」 的定调,到 「新国九条」 对投资者回报的强化,从汇金公司真金白银的增持,到险资、年金等长期资金的逐步入场,制度变革的深度与广度远超市场初期想象。

敏锐的投资者能清晰感受到,这次 「真的不一样」。这让人不禁联想到 2014 年 「国九条」 的催化作用,2024 年构建的 「1+N」 政策体系,或许正在为未来的市场慢牛与繁荣埋下坚实的制度种子。

「慢牛」 期待的另一侧,是低利率时代的加速邻近与居民财富的迁徙浪潮。

当银行理财净值化转型打破刚性兑付的神话,当存款利率悄然步入 「1 时代」,当核心城市房产从 「永涨不跌」 的神坛走下,一场静默但深刻的财富配置迁移正在发生。

数据显示,我国居民住房资产占家庭总资产的比例已从 21 世纪初的近 60% 显著下降至 2022 年的 47% 左右,与此同时,公募基金规模则从彼时的百亿级一路跃升至 2024 年的 30 万亿量级。(来源:Wind、社科院国家资产负债表)

这种趋势性的力量,或许比任何长期看多宣言都更具说服力。就像美国 1980 年代利率市场化催生了 401K 计划,中国版"权益大时代"或许刚刚拉开帷幕。

从某种意义上讲,这些深刻的结构性变化,赋予了当前 A 股市场 「下跌有底、上行有锚」 的新特质。

如果未来四中全会、十五五规划等重大事件能够有效引导和强化远期基本面预期,那么场外两大蓄水池 (国内存款搬家的资金、海外美元溢出的资金) 潜在的涌入规模,或将打开市场的上行空间。

对于投资者来说,如果是一场快牛,或许意味着可以迅速入市,追求短期收益;但如果是一场慢牛,则可以考虑逢低布局,享受更完整的行情周期。

如若是一场慢牛,最事半功倍的选择仍在于把握时代级产业趋势的确定性,而非博弈短期波动的偶然性。

当前人工智能作为主线,在这样一个短期斜率与长期预期下,短期与长期寻求平衡,资金充分换手,进行一段时间的盘整,也不是一件意外的事情。但是,这应当视为主线的 「节奏风险」,而非 「主线切换」 风险,我们从远期,仍然无比看好大趋势。

如若是一场慢牛,以股息回报为基础,以资本利得回报为补充的投资方法论,仍然会非常有生命力。

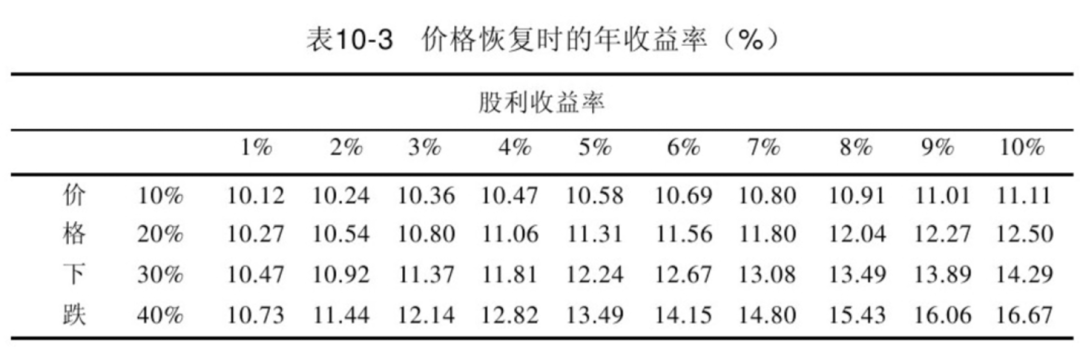

是的,因为股息再投资这件事,让承受市场的短期调整变成真正有意义。正如西格尔的那本 《投资者的未来》 中揭示的那样,股息率越高,通过回撤中股息再投资,待价格恢复时能实现的收益越高。

事实上,投资者的心理变化和情绪波动对市场影响极大为显著,金融市场和投资者行为相互影响、相互作用、在相互适应中发展,形成自我强化的循环。

因而共塑一场 「慢牛」,对于投资者来说,行为上也要更加理性:

——与时间同频,破解即时满足陷阱

克服人性对即时反馈的渴望。建立长期思维框架,理解收益需要时间孕育,避免在短期波动中非理性决策。

——与波动共处,理解风险补偿意义

波动是获取风险溢价的核心来源。资产配置的艺术在于通过不同资产类别的非对称反应,构建具有韧性的投资组合。

——与情绪和解,建立投资纪律屏障

市场波动会激活大脑的杏仁核反应,在情绪平静时制定规则,避免压力下的冲动决策。

——与价值同行,修炼逆向投资勇气

建立独立的价值评估体系,区分价格波动与内在价值变化,理解企业的真实价值创造能力。

想清楚这些之后,再看眼下的调整,会明白防守是为了更好的进攻。疯牛只是一时,慢牛才能长久,当抬头看清终局的方向,其间的起伏波动,便再也不足道也。(文章来源:华夏基金)

(原标题:如若是场长久的 「慢牛」,何妨一时降降温)

(责任编辑:66)