【黑马财经】2024 年过半,优爱腾三大平台可谓有人欢喜有人愁。

腾讯视频今年表现十分亮眼,剧集方面从年初的 《繁花》 到刚播完不久的 《长相思 2》,收获 6 部站内热度破 30000 的爆款,并带动 Q2 付费会员数增至 1.17 亿。

优酷也打了个翻身仗,推出 《花间令》《惜花芷》《墨雨云间》 三部古装剧,其中,复仇爽剧 《墨雨云间》 带动优酷 App 连续多日登上苹果应用商店免费榜 TOP3。

相较之下,爱奇艺的表现有些黯淡。上半年只有 《追风者》 一部站内热度破万的剧集,《我的阿勒泰》 口碑突出,但因为是迷你剧,热度带来的效应不持久。被寄予厚望的 《狐妖小红娘月红篇》 收视扑街。

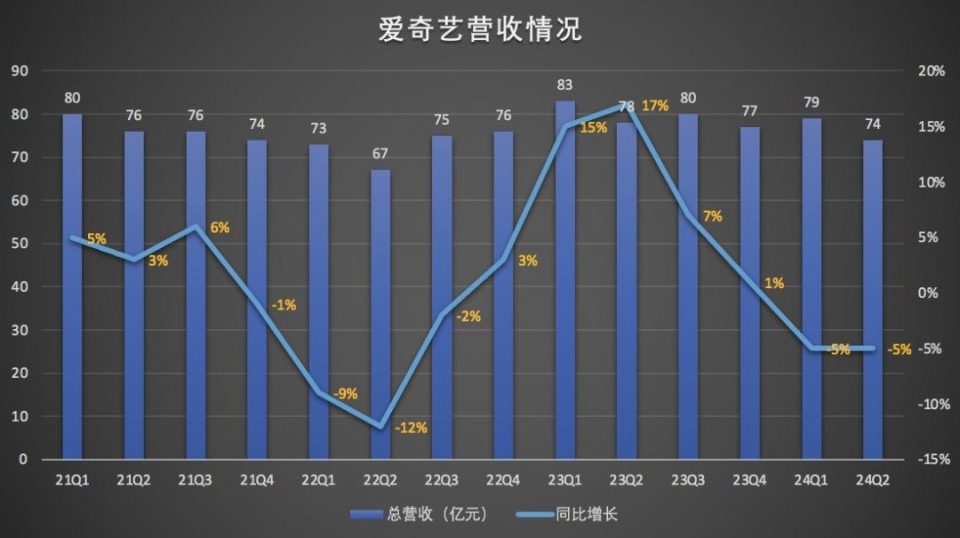

缺少爆款,又遇行业淡季,爱奇艺二季度财报表现不佳,多项财务数据下滑明显。根据财报,爱奇艺 Q2 总收入 74 亿元,同比下降 5%。进入 2024 年,爱奇艺营收已经连续两个季度同比下滑,结束了自 2022 年 Q4 以来连续 5 个季度的营收增长。

营收下滑与会员服务收入下降有关。2023 年初的一部 《狂飙》 让爱奇艺会员服务营收创下新高,达 55 亿元。今年一季度,爱奇艺会员服务收入 48 亿元,同比下滑 13%;二季度,会员服务收入 45 亿元,同比下滑 9%,环比下滑 6%。会员服务是爱奇艺第一大营收来源,占总营收的比重超 60%。

爱奇艺另一项核心业务广告,今年二季度营收为 15 亿元,同比下滑 2%,环比持平。虽然内容分发和其他业务营收分别同比增长 2%、16% 至 6.98 亿元、7.84 亿元,但因为体量太小,对总收入的影响不大。

此外,爱奇艺 Q2 营收成本同比下滑 2% 至 57 亿元,销售、总务和行政支出为 9.7 亿元,同比下降 1%。降本幅度已经不如 2022 年和 2023 年时猛烈,因此由降本拉动的利润增长的边际效应也正在递减,尤其是在营收下滑的背景下,今年二季度,爱奇艺运营利润和净利润均出现大幅下降。

其中,爱奇艺运营利润同比下滑 44% 至 3.42 亿元,不按美国通用会计准则 (Non-GAAP),运营利润下滑 36% 至 5.01 亿元,2023 年同期则为增长 128%;净利润为 6870 万元,同比下滑 81%,Non-GAAP 净利润同比下滑 58% 至 2.47 亿元。

在经历了扭亏为盈的 2022 年,和业绩最佳的 2023 年之后,爱奇艺如何在激烈的竞争中继续保持增长?

首先还是内容,爱奇艺 CEO 龚宇表示,「长视频行业实现长期发展的关键在于优质内容供给的持续性,以及内容质量和商业收益的双赢,这也是爱奇艺不变的追求。」

在财报电话会上,爱奇艺披露了更多优质 IP 的系列化开发进展,《唐朝诡事录》 系列的第三季 《唐朝诡事录之长安》 将进入拍摄阶段,《无所畏惧》《猎罪图鉴》 将相继推出第二季,《云襄传》 第二季也在筹备中。

据悉,爱奇艺正致力于将 AI 广泛应用于提升内容创作能力、运营效率和用户体验。二季度,爱奇艺 AI 赋能的效果广告收入环比增长 150%。

第二,IP 资产变现有望成为爱奇艺业绩增长的下一个曲线。龚宇表示,「继续推进内容 IP 多形式开发包括线下业务货币化,是爱奇艺长期、持续的重要工作,也是提高公司长期价值和竞争力的关键,希望线下体验业务成为我们未来的第二增长曲线。」

据了解,《唐朝诡事录·西行》VR 全感剧场已经在全国多个城市落地,该剧是爱奇艺今年第二部站内热度破万的剧集,口碑和豆瓣评分都很不错。围绕内容 IP,爱奇艺还打造了 IP 周边商品店 「奇小贝」、线下亲子主题乐园 「奇巴布」 等。

第三,积极开拓海外市场。经过十余年的发展,国内长视频行业已经进入存量竞争时代,人口红利不再,整体增速放缓,但海外市场依然有很大的增长空间。

爱奇艺方面表示,近年来,华语内容在海外市场的受喜爱程度明显提升,并成为爱奇艺国际版头部内容的主要供给。过去 3 年,爱奇艺海外最受欢迎的 20 部剧集中,一半为大陆剧集,并且其中绝大部分是爱奇艺自制内容。

二季度,爱奇艺海外总收入和会员收入保持同环比双增长。主要得益于大陆剧集和爱奇艺自制内容影响力不断提升,及海外多地区本土化合作和商业变现的有效开展。Q2 头部大陆剧集的海外会员收入同比增长超 30%。

未来,爱奇艺将继续为海外市场提供优质华语内容,加速推进海外本土自制,同时,利用 AI 提升爱奇艺海外本土化自制内容的生产效率,探索多元化 IP 变现模式。

爱奇艺高管透露,爱奇艺海外业务已初显成效,2023 年海外业务已经实现全年运营利润盈亏平衡,今年的目标是在利润增长的前提下,提升收入增速。