作者 | 迷人的 X 博士

责任编辑 | X 博士

狂欢背后藏着隐忧。

1

爆火背后的品控质疑

泡泡玛特又 「火」 了。

第一重火,是「一娃难求」的爆火。

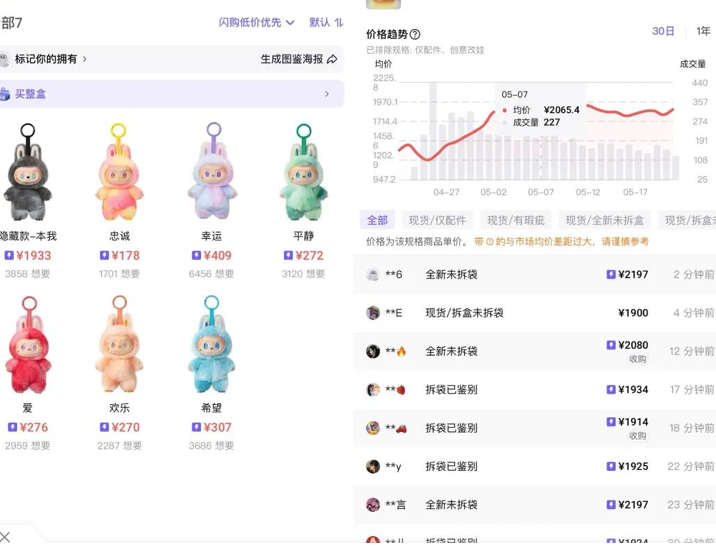

最近,泡泡玛特的 LABUBU 第三代搪胶毛绒产品持续火热,不少网友表示买不到该系列产品。

在泡泡玛特小程序搜索该系列产品,单个盲盒售价 99 元,整盒 (含 6 个盲盒) 售价 594 元。如果购买方式选择 「送到家」,则显示已售罄,预计 2025 年 6 月 15 日发货。

线下,潮玩爱好者们在泡泡玛特门店排起了长队。有网友直言,某些门店现场最多的居然是黄牛,网友还晒出了黄牛在现场的 「战利品」。

▲图源:东方论坛

火到啥程度呢?发售才几天时间,该盲盒的新品最高叫价达到了 1300 元,隐藏款的价格更是超过 2600 元,溢价高达 26 倍!有人调侃:

要买一个 Labubu 新款,难度超过春运抢票,甚至北京车牌摇号。

这股热潮不仅让黄牛疯狂,甚至还带火了 「高仿」。

根据封面新闻的报道,不少潮玩厂家也开始光明正大地专供高仿 LABUBU。以最火的 LABUBU3.0 系列为例,不少商家端盒 (一盒 6 个) 的批发价为 300~550 元,而原价 99 元的隐藏款,其高仿款单个的售价高达 180 元。当你质疑为何高仿比正版还贵时,商家只会回答:

不要和官网比,官网没货。

LABUBU 高企的价格和缺货的状态,让高仿版 「乘虚而入」。

第二重火,是消费者的 「怒火」。

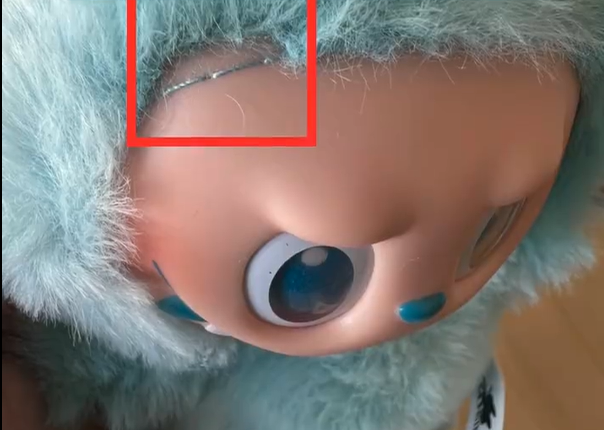

产品卖爆的同时,在社交媒体上,有不少消费者反映收到的 LABUBU 出现歪头、掉漆、开线、秃毛等不同的品控问题。

例如锦观新闻的报道中,来自某社交平台的网友打开收到的 LABUBU 表示,她终于抢到了 LABUBU,但收到后,LABUBU 的头部却出现了明显歪斜,还出现了长短脚。

在评论区,另一位网友表示自己也买到了一样头歪的 LABUBU,换了三次货都没换到自己满意的。

中新网的相关报道也显示,在某社交平台上,「labubu 品控差」 有超 1200 条相关笔记。

这似乎并非孤例,在黑猫投诉平台上检索 「泡泡玛特 品控」,共有 215 条投诉中包含搜索词。

如此受年轻人追捧的潮玩产品,竟然出现这么多的品控投诉和质疑,这令人无法理解。要知道,泡泡玛特被称为 「年轻人的茅台」,但你能想象,飞天茅台出现品控问题被大量投诉吗?

这个问题,值得泡泡玛特深思。

2

股价涨了 10 倍,减持消息不断

凭借着爆火的潮玩,泡泡玛特赚麻了。

有人可能要说,一个小小的塑料玩偶到底能有多赚钱?

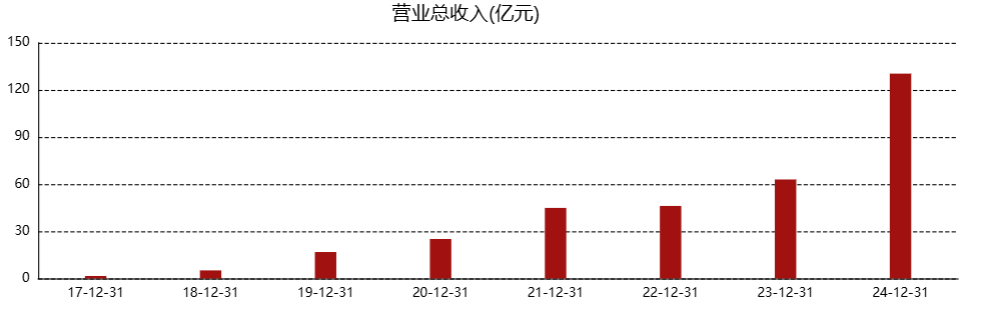

看看泡泡玛特的财报就知道了。2024 年,泡泡玛特实现营收 130.4 亿元 (人民币,下同),同比增长 106.9%。2024 年经调整净利润 34.0 亿元,同比增长 185.9%。

这个业绩增速,能让大部分上市公司都羡慕到流口水。要知道,同期贵州茅台的业绩增速也就 15% 左右。

再往前看,2020 年至 2023 年,泡泡玛特营收分别为 25.13 亿、44.91 亿、46.17 亿、63.01 亿,坐火箭一样。

股价一样很猛。截至 5 月 29 日收盘,泡泡玛特的股价是 225 港元/股。从 2024 年初至今,泡泡玛特的股价从 20 块一路涨到现在,涨幅超过 10 倍!

目前,泡泡玛特的市值已经超过 3000 亿港元。

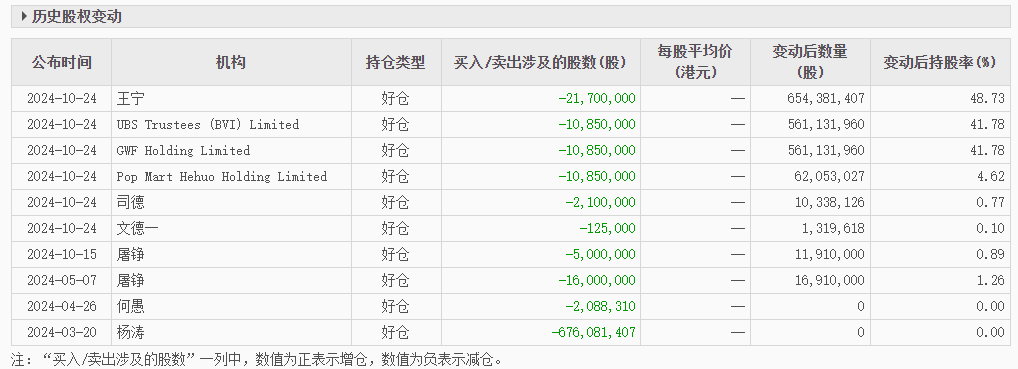

随着泡泡玛特的股价暴涨,公司高管减持的消息也开始传出。

资料显示,泡泡玛特大股东 GWF Holding Limited 于 2024 年 10 月 24 日以每股平均价 71.98 港元减持 1085 万股,涉资约 7.81 亿港元。同日,Pop Mart Hehuo Holding Limited 减持 1085 万股,涉资同样约 7.81 亿港元。

公告显示,GWF Holding 由瑞银信托英属维尔京群岛有限公司 UBS Trustees (B.V.I.) Ltd. 全资拥有,Pop Mart Hehuo Holding Limited 则由王宁持股 40.96%。而 UBS Trustees (B.V.I.) Limited 的最终受益人为泡泡玛特的创始人王宁。

根据最终受益人计算,通过上述两家公司,王宁完成 2170 万股的减持,涉及资金约 15.62 亿港元 (约合人民币 14.32 亿元)。

减持的不止王宁。资料显示,公司首席运营官司德也单独减持 210 万股,完成套现 1.51 亿港元 (约合人民币 1.39 亿元)。

泡泡玛特海外业务总裁文德一也披露减持 12.5 万股,完成套现 8 99.75 万港元 (约合人民币 825.41 万元)。

算下来,三季报之后,泡泡玛特高管联合减持规模为 2392.5 万股,套现金额约 17 亿港元 (约合人民币 15.59 亿元)。

最近的消息是,此前,有消息称有 「大股东多次通过大宗交易出售泡泡玛特股份」 总计约 1191 万股,占泡泡玛特公司总股本约 0.9%,涉及资金约 22 亿港元。「泡泡玛特股份被创始股东高位清仓」 的话题一度登上微博热搜。

巧的是,蜂巧资本很快发文称,「由于蜂巧人民币一期基金即将到期,蜂巧资本于近一周内通过大宗交易分三次集中出清了所有在上市前买入的泡泡玛特股份,至此基金将不再持有任何泡泡玛特股票。」

蜂巧资本是泡泡玛特 2020 年在港股上市前的投资机构之一,数据显示,蜂巧资本近期累计套现超 21 亿元。更早的时候,蜂巧资本创始合伙人屠铮多次减持泡泡玛特。

以至于有人调侃:

潮玩不是刚需,但套现绝对是刚需。

3

盲盒是把 「双刃剑」

泡泡玛特业绩何以爆发?盲盒功不可没。

2010 年刚成立的时候,泡泡玛特只是一家卖流行产品的小超市,类似高端版的名创优品。但 2014 年,泡泡玛特创始人王宁引进日本玩偶 Sonny Angel,一同引进的,还有盲盒销售模式。

这有点类似我们小时候买的水浒传卡片,在打开包装袋之前,你也不知道会抽出吴用、公孙胜还是鲁智深,又或是隐藏款的宋江,老刺激了。

正是凭借盲盒模式,泡泡玛特的总营收从 2017 年的 1.58 亿人民币,一路飙涨到 2023 年的 63.01 亿,再到 2024 年的 130.4 亿。

再看它的毛利率,2020 年至 2024 年分别为 63.42%、61.43%、57.49%、61.32%、66.8%,难怪被称为 「年轻人的茅台」。

但这样的 「印钞机」 背后,却充斥着质疑。

盲盒机制背后,利用的是人的赌性。根据心理学家的研究,「随机性」 容易让人上瘾。在赌博中,「差一点就赢」 和 「真的赢」,人们分泌的多巴胺差不多。

盲盒正是将这种神秘感运用到极致,玩家在反复抽取又反复落空的过程中,不断增加重复购买的欲望,到最后一发不可收拾。

此外,对外经济贸易大学消费者保护法研究中心、北京工商大学新商经研究院、消费者网、北京阳光消费大数据研究院联合发布的 《潮玩消费维权舆情分析报告 (2023)》 显示,泡泡玛特的维权数据最多,占比 85.56%,聚焦于产品质量、未成年人退款难及虚假宣传问题。

尽管未成年销售问题占比仅 5.57%,但依然值得警惕。此前就有网友向媒体反映,自家孩子拿他的手机在小程序购买了 4 个泡泡玛特的盲盒,拆了之后不支持退款。在泡泡玛特年会上,郭麒麟也直言他弟弟买了很多泡泡玛特的盲盒。

实际上,早在 2023 年,国家市场监管总局印发的 《盲盒经营行为规范指引 (试行)》 明确规定,盲盒经营者不得向未满 8 周岁未成年人销售盲盒。

小孩盲盒抽得爽,最终买单的却是家长。

4

尾声

更深层次的问题,来自商业模式。

2020 年的时候,王宁曾提到过:也许再给我们 5 年时间,大家回过头看泡泡玛特,会觉得我们是国内最像迪士尼的一家企业。

这几年,泡泡玛特做游戏、做泡泡玛特乐园、首款自研手游上线……好像确实在追随迪士尼。但泡泡玛特真的能成为下一个迪士尼吗?

只能说,路还很长。迪士尼的核心竞争力来自强大的品牌影响力和卓越的 IP 开发和运营能力。而这种能力,是多年持续积淀的结晶。例如经过近百年发展,迪士尼的品牌及经典角色如米奇、唐老鸭等成为全球文化符号,无论男女老少都对其有极高的认知度。优质且海量的影视 IP,为迪士尼提供了强有力的内容支撑,这是它最大的护城河。

再看泡泡玛特,自有 IP 其实并不算多,且 IP 的内容力有待提升。

更重要的是,卖产品还是卖概念,这是截然不同的两条路。把一个塑料玩偶从 30 块卖到 300 块,这是品牌溢价;但把一个塑料玩偶从 300 块卖到 3000 块,这已经超出产品价值本身,属于概念溢价。

而概念溢价,不是做产品的逻辑,是金融玩法。这种模式,十八世纪的郁金香、八十年代的君子兰、本世纪初的藏獒、2016 年左右的金钱龟、这两年的大益茶……都经历过。

无论是郁金香、君子兰、藏獒、金钱龟、大益茶,都是人给它赋予了金融属性。泡沫破灭了,这些东西都还在,破灭的只是一种错误的关系而已。

品牌溢价可以持续,金融玩法不可持续,这是千百年来亘古不变的道理。迪士尼做的是长久的品牌生意,随着时间的沉淀会更加值钱。

泡泡玛特呢,它想做什么生意?是踏踏实实的赚 300 块,还是昙花一现的赚 3000 块?

泡泡玛特的未来,就藏在这个问题的回答里!