本文来自微信公众号:投中网 (ID:China-Venture),作者:蒲凡,题图来自:AI 生成

前不久,投中嘉川的一份研究报告,盘点了国内一级市场中有多少 VC/PE 基金的收益率能够跑得赢沪深 300,结论我替大家总结一下:只有25%的基金能够稳定的跑赢沪深300,勉强能够跑赢纳斯达克中国金龙指数,基本上远低于标普500——如果把统计样本扩大到美国市场,结果也好不到哪里去,只有将回报期限拉长至5到15年,VC/PE们的收益才能勉强跑赢标普500,但指数还不到2%。

总之,这份报告似乎再次向大家重申了一遍那个残酷的事实:VC/PE是所有资产配置中不确定性最高、波动最大、实现稳定收益最难的配置选择,所以才会被称为「另类投资」,就是得多谈谈梦想和未来来管理预期、平衡心态。

不过说来也巧。前几天,全球最知名的风险投资基金 A16z 的募资文件,「一不留神」 泄露了出来,歪打正着地回应了上面那个残酷的事实:为什么即使波动如此之大,风险如此之高,仍然不断有热钱一批批地向风险投资行业涌入?因为真有可能创造现象级的回报,而 A16z 就是现成的案例——

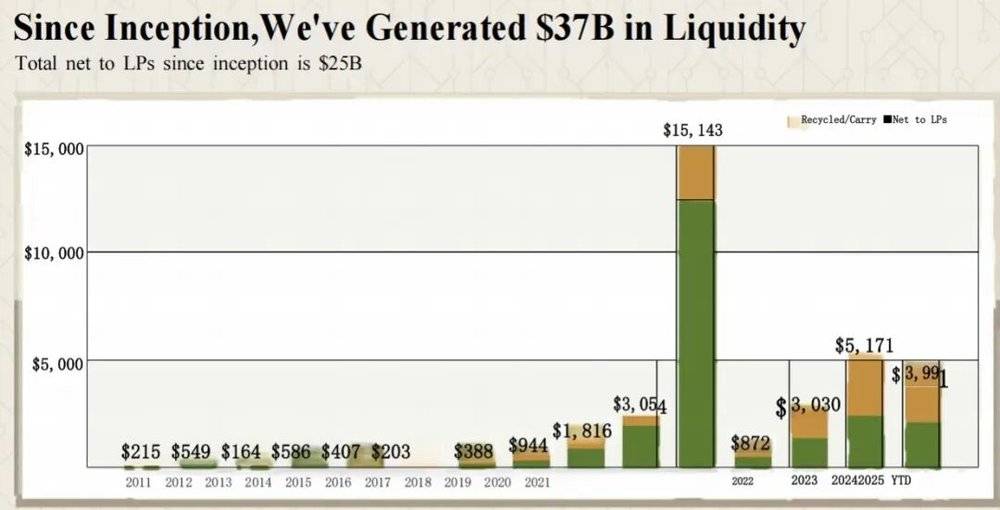

根据这份 PPT 显示,自2011年以来,A16z为LP们创造的净回报,也就是扣除管理费和carry这些七七八八,已经累计达到了250亿美元(约合 1780 亿元人民币)。总共赚的 「现金」,更是高达 370 亿美元 (约合人民币 2630 亿元)。

这是什么概念?除去正在募集的规模高达 200 亿美元的 AI 基金,A16z 的管理规模为 440 亿美元,但要知道,2024 年 A16z 完成募集的第四期成长基金规模为 37.5 亿美元,2023 年的第十期早期基金规模为 20 亿美元,把这两支基金减去,370 亿美元的现金流就已经覆盖了其所有的投资成本,还有大量等待退出的项目。

问题来了,A16z 是靠什么给 LP 分这么多钱的?

1780 亿是怎么赚的?

先来聊聊这份文件的真实性。综合目前所有的信息,这份募资文件由埃里克·纽科默 (Eric Newcomer)爆料。这位老哥是一名从业十多年的商业记者,在彭博社曾经工作过 6 年,是知名商业媒体 The Information 的 001 号员工,2020 年之后独立创建了个人的新闻门户网站 Newcomer,在商业报道和一些圆桌论坛中多次对话 A16z、红杉等顶级机构的投资人。

从这个履历来看,他确实有可能拿到来自 A16z 的一手信息。此前,我同事那篇 《老虎基金向 LP 发了一封 《罪己诏》|书袋》 中,老虎基金的募资文件也是老哥披露的。

其次根据他个人的说法,他拿到的文件更新于 2025 年 5 月,而事实上 2025 年 4 月,确实有大量商业媒体爆料称 A16z 正在寻求一轮整体规模为 200 亿美元的募资。另外,根据 2025 年 4 月当时的报道,A16z 这次新设立的基金主要投资于来自美国的人工智能企业,并着重希望能够吸引美国市场之外的国际资本来参与本次募资,而目前流传的这份说明文件里确实在 「投资领域」 一页中将 「人工智能基础设施」「人工智能应用」「美国活力」 标注为前三序列。

对齐这些颗粒度,我们可以认定,这份说明文件大概率是可信的。

那么这 1780 亿是怎么赚到的呢?根据 A16z 自己整理的时间线,他们 2009 年成立,2011 年开始有退出回报,此后一直陆陆续续积累业绩,但绝大部分退出回报是在 2021 年创造的,一年他们完成的退出规模达到了151.43亿美元(约合人民币 1078 亿元),也因此创造了碾压全行业的业绩表现——根据埃里克·纽科默的补充说明,2012年设立、在这一年进入退出期的A16z第3期基金,TVPI(净投资倍数)达到了9.4。

这是一个什么概念呢?上文提到了整个中国市场范围内,只有 25% 的 VC/PE 基金的 10 年期收益率能够稳压沪深 300,而这部分 VC/PE 们的 TVPI 为 2.20。

之所以能赚这么多钱,2021 年的大放水肯定是首要因素。这一年,VC/PE 在极端宽松的货币政策下涌入了史无前例的热钱,全年风险投资事件总数、风险投资交易总规模、种子轮/天使轮/成长期轮次融资总规模、风险投资基金退出总额、风险投资基金募资总规模、风险投资在 IPO 市场完成的退出总额等关键数据,都创造了历史新高,资产流动性在这个过程中达到了历史最高水平,优质资产的溢价能力也同步在这一年达到了 「顶峰」——

据 Pitchbook 统计,在美国市场范围内,2021 年完成的天使和种子期投资,估值同比 2020 年增长 50%,而欧洲市场范围内的天使和种子期初创企业的估值同比增长 30%。中后期 PE 阶段的估值膨胀更夸张,平均估值相较于 2020 年直接翻番,仅美国市场就诞生了 340 起独角兽级别的融资事件,超过了过去 5 年的总和,而这其中更有 75% 的独角兽交易是按照 20x 以上的 PE 强行推起来的。

虽然现在我们都知道,这场疯狂根本不是什么欣欣向荣,最终留下了一地鸡毛。但对于 A16z 这样有鲜明早期策略的风投基金来说,这就是最好的时代。这一年 A16z 比较大的几个退出案例分别是:

-Coinbase,加密货币巨头,上市前最后一轮融资估值为 80 亿美元,上市时市值达到了 860 亿美元,A16z 作为参与 A 轮、B 轮的早期投资者上市时所持有的股份价值约为 97 亿美元的股份;

-Roblox,元宇宙第一股,上市前最后一轮融资估值为 25 亿美元,上市时市值达到了 382.6 亿美元,可惜 A16z 参与轮次主要集中在成长期之后,上市时持股不到 5%;

-DigitalOcean,一家云服务商,A16z 同样在 A 轮就参与了投资,上市前最后一轮融资估值为 11.5 亿美元,上市时市值为 44.8 亿美元,A16z 所持有的股份价值约为 7.36 亿美元;

-Stack Overflow,一个大型的开发者社区,2015 年 A16z 领投了他们的 D 轮融资,估值为 4.59 亿美元,2021 年著名的科技投资集团 Prosus 以 18 亿美元的价格收购了它。

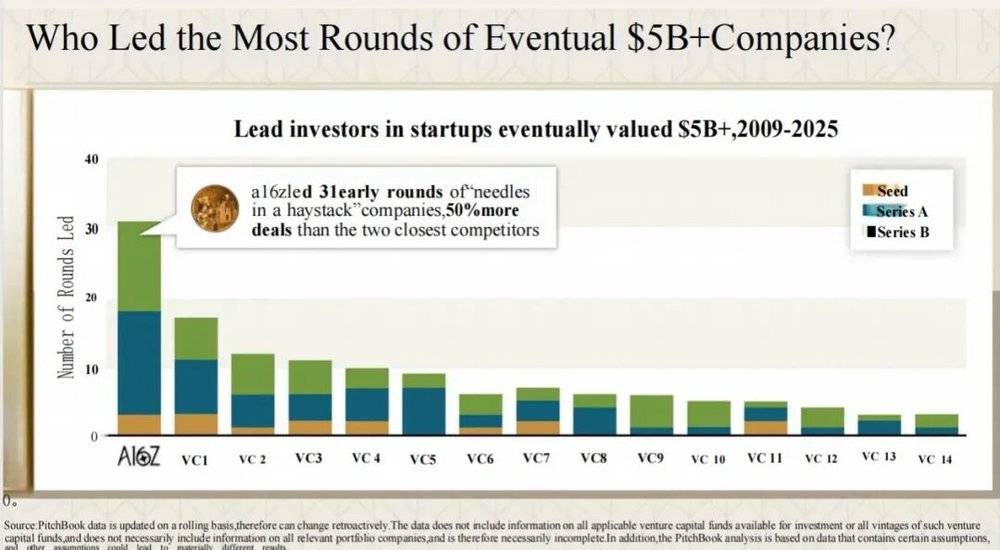

不过这份 PPT 并没有花太多篇幅来拆解这些案例,而是换了一个角度来彰显他们的方法论:A16z自成立以来一共投出了56家独角兽,其中有31笔投资出现在B轮之前,其中还有一多半是在A轮之前完成的——如果用这组数据,在 2009 年到 2024 年这个时间区间进行横向对比,没有任何一家 VC 能取得这样的成绩,即使是成绩最接近的一家机构 (代号为 VC1)也比 A16z 少了 50%。

是技术好,还是运气好?

实际上这份 PPT 流传开来之后,人们反而开始更多地质疑 A16z 的技术问题了。因为这份 PPT 实际上也坐实了人们的很多猜测:

1. A16z也没有穿越周期的能力,2021 年也会趁着大放水赶紧捞一把,2022 年大放水结束之后退出回报就会快速下跌;

2. A16z 也是靠一个 Super Deal 掩盖所有的沉没成本,2021 年固然很辉煌,但一个 Coinbase的案例就贡献了一半的收益;

3. A16z 在加密货币、Web3、元宇宙这些 「卖概念」 的项目上表现得太好了,在很多已经被验证、有成熟商业模式上的投资并不算优秀,反面典型是生鲜配送独角兽 Instacart——2021 年他们曾经与红杉共同领投了 Instacart,估值达到了 390 亿美元,但在 2023 年完成 IPO 时 Instacart 的市值回落到了 110 亿美元——这似乎说明 A16z 更善于的是资本炒作。

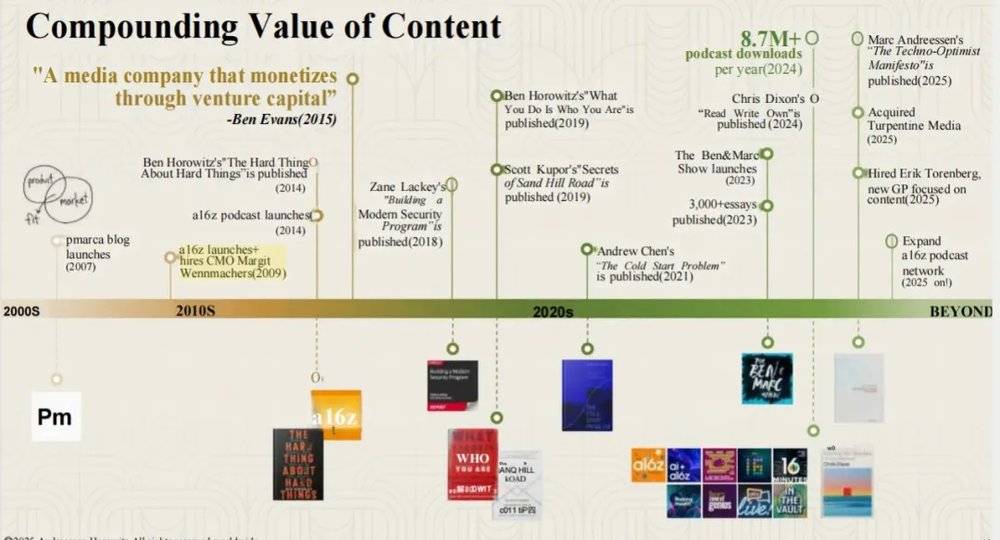

更值得玩味的是,这份 PPT 确实有一页专门提到了 A16z 的内容赋能能力,比如他们曾经专门聘请过玛吉特·温曼琪 (Margit Wennmachers)出任首席媒体官,比如他们的播客下载量每年达到了 870 万次。他们甚至还在这一页写下了一句话:一家通过风险投资赚钱的媒体公司。

从这些因素来看,A16z 将下一期基金的主要赛道集中于人工智能,也确实称得上 「天作之合」 了:放眼当下的创投市场,还有哪条赛道更需要人们的信仰呢?

当然 A16z 肯定是另一种说法。在这份 PPT 里,他们提出之所以聚焦于人工智能,原因有两个。一个是他们预计人工智能应用领域的市场非常广阔,因为 「美国企业级软件」 的整体支出水平,仅为美国白领总工资的二十分之一——这可能是在暗示,企业主们有非常强烈的开源节流冲动?

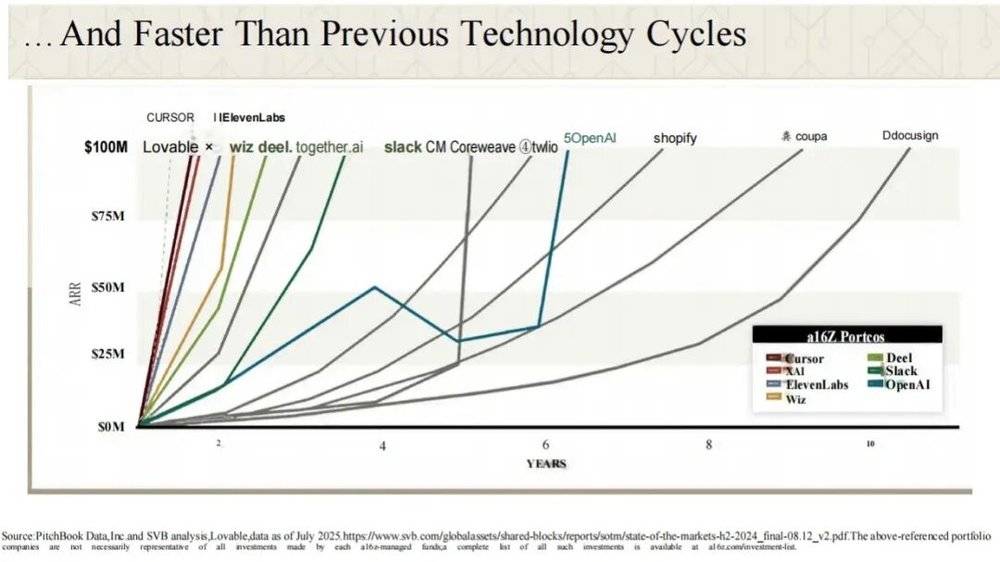

第二个原因在于,他们通过数据分析发现人工智能企业的成长周期更快,相较于其他赛道,一个初创企业收获 1 亿 ARR(年度经常性收入)的用时越来越少,他们近期的被投企业 Cursor、Lovable(也是一家 AI 编程工具)、Wiz、Deel 就是例子——这其中 Wiz 在今年被谷歌已经宣布以 320 亿美元收购,可以帮 A16z 很好地展示 「AI 时代」 的风投退出速度。

至于 A16z 为什么要在 2025 年 4 月启动如此大规模、足以创造行业纪录的风投基金募资,说明文件并没有给出解释,PPT 剩余部分都是一些介绍团队成员和价值观的虚词,成为了空白的部分。不过同期,Carta 发布的 《2025 年第二季度风险投资基金业绩》 补全了答案:

A16z 的话只说对了一半,AI时代的公司成长速度加快了,风险投资的花钱节奏也同样被加速。

Carta 的报告涵盖了 2715 只风险基金的数据,这些基金的成立年份从 2017 年到 2025 年不等。他们统计发现,这些基金整体只剩下不到 35% 的资金还没有被分配,尤其是 2021 年之后成立的基金基本上都花了 90% 资金、2023 年成立的基金也花了接近 60% 的资金。

与之对应的是,这些猛花钱的新基金表现确实要好于老基金。统计募资完成后六个季度的业绩表现,以业绩最好的前 10% 基金为样本,2023 年设立的基金们 IRR 能够达到 26.4%,高于 2022 年基金的 6.7%。如果按募资完成后十个季度为区间进行统计,2022 年设立基金的 IRR 能达到 17.8%,同样高于 2021 年基金的 16.6%。

这样的数据表现显然也是和 AI 崛起是同步的。所以这样来看,A16z 的本次募资很有针对性也非常紧迫:所有的指标都在告诉他们,「下一个 2021 年」 或许很快就要来了。