文章来源:钛媒体

文 | 新立场 Pro

虽然外卖大战的战火主要集中在咖啡茶饮板块,但并非所有头部品牌都愿意投身其中、为平台引流做嫁衣——霸王茶姬便是当下一个颇具代表性的 「逆行者」。

在近期的二季度业绩会上,创始人张俊明确表达了其 「不参战」 立场:「坦率地讲,霸王茶姬是为数不多没有参战的品牌。通过短期补贴为主导的竞争行为,对于长期的市场发展来说是不可持续的。对于现制茶饮企业而言,如果参战对门店 GMV 会有帮助,但对加盟商利润会有伤害,对霸王茶姬的品牌定位也会有伤害。」

守住品牌的价格心智,避免陷入低阶价格战,毫无疑问这是霸王茶姬的战略重心。

然而,拒绝参战并不意味着就能高枕无忧。在激烈的市场竞争中,利润侵蚀可能以多种形式出现,不以单一意志为转移。

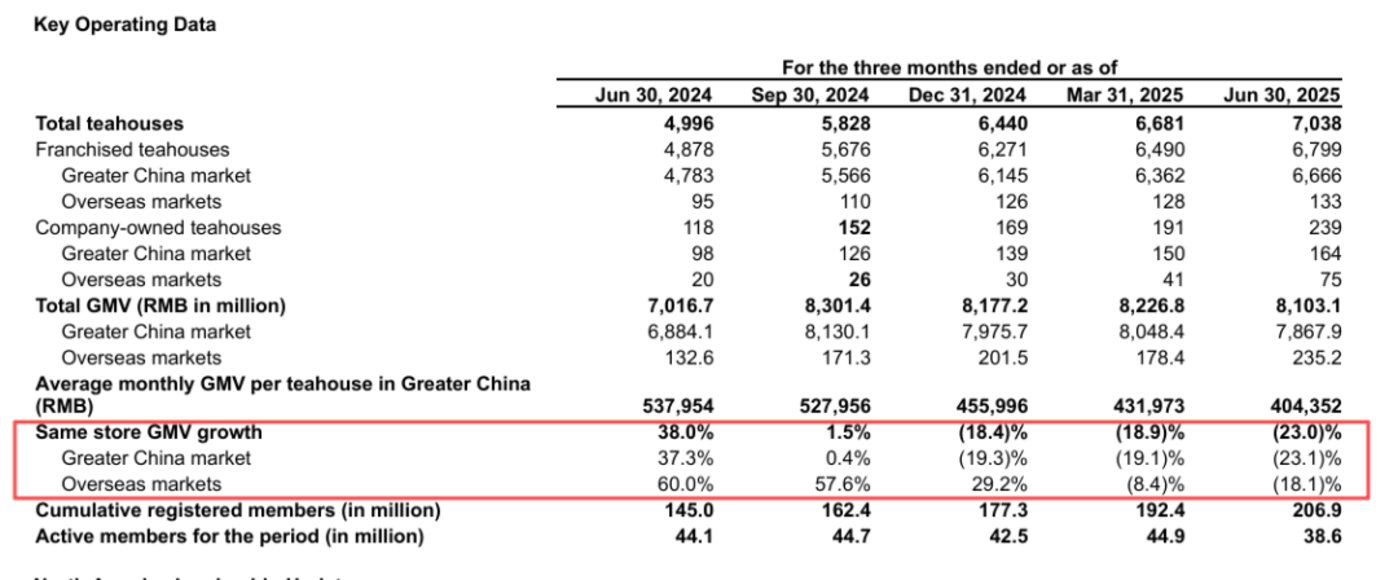

从其最新披露的财报来看,霸王茶姬二季度营收为 33.319 亿元,同比增长 10.2%;总 GMV 为 81 亿元,同比保持上升,但环比出现小幅下滑。值得注意的是,当期门店总数仍环比增长 5.3%。这意味着,在规模扩张的同时,单店运营效率正面临压力。

财报发布后,霸王茶姬股价单日下跌 13%,市场似乎对其 「不战而守」 的策略暂时抱持疑虑。

作为登陆纳斯达克后的首份 「上市期成绩单」,其象征意义与现实指向格外引人关注。表面来看,霸王茶姬选择的是一条更具定力、更重视长期品牌价值的路径。但无法回避的是,在众多对手借助平台补贴迅猛抢占市场时,任何置身事外的品牌都难免承受份额被蚕食的风险。尤其当下茶饮行业已进入存量竞争阶段,消费者对价格敏感度极高,哪怕只是短期促销,也足以影响其购买决策。

换句话说,霸王茶姬正用当下的营收环比下滑、同店 GMV 下滑,换取未来品牌溢价能力的稳固。

01、霸王茶姬的 「后上市时代」 阵痛

今年四月,霸王茶姬正式登陆纳斯达克,成为又一家走向国际资本市场的中国茶饮品牌。而本次发布的二季度财报,是其上市后交出的第一份上市期间营业 「成绩单」,因此备受市场关注。

从整体数据来看,霸王茶姬依然保持着门店规模的稳步扩张,全国总门店数突破 7000 家。但一个不容忽视的信号是,包括总 GMV、营业收入和净利润在内的多项核心指标,却在这一季出现了环比下滑。

规模上升,增速放缓,它正清晰步入一个 「增长平台期」。

尤其是净利润的表现,依据 GAAP 准则,其二季度净利润同比大幅下降 87.7%,仅为 7720 万元。这背后主要源于上市相关的一次性股份薪酬及激励费用确认。若剔除这类一次性项目,non-GAAP 净利润约为 6.297 亿元,与去年同期基本持平,但环比仍呈下降态势。可以说,即便排除上市带来的财务噪音,其增长动能也已明显放缓。

在这些基本数据之外,同店 GMV 更能进一步窥探霸王茶姬当下的运营能力。

目前霸王茶姬尽管积极在海外开店,但主要市场仍然在大中华区。从大中华区的同店 GMV 增长情况来看,已经连续三个季度同比下滑。

霸王茶姬对于同店 GMV 的口径解释为:大中华区和/或海外同店产生的 GMV 与上年同期同店产生的 GMV 相比的增长率。同一分店的定义是 (i) 已营运至少 13 个月,及 (ii) 在两个比较期内没有重大营运变化的茶馆。

这一指标剔除新店扩张效应,直接反映存量门店的健康度和品牌吸引力。连续多季的同店 GMV 下滑,意味着那些曾经贡献稳定现金流的老店,正面临客流量或消费频次的挑战。

其原因不难理解。曾经以 「鲜奶茶」 切入市场、凭借健康理念抢占消费者心智的霸王茶姬,正面临后来者的激烈围攻。

此前 《新立场》 的文章提到,2024 到 2025 年是爷爷不泡茶规模腾飞的阶段,官方信息显示,2024 年爷爷不泡茶的门店规模增长 8 倍,单年门店增加了超 1200 家;2025 年 6 月全国总门店数突破 2500 家,平均每天新增 2.7 家门店。

不止爷爷不泡茶,同样主打鲜奶茶的茉莉奶白在 2024 年也加大了扩张速度,倍受消费市场和投资市场关注。

根据垂类媒体咖门独家获悉,茉莉奶白在 2024 年上半年业绩增长超 400% ;并且在同一年,茉莉奶白获得阿里本地生活近亿元融资 ;根据媒体统计,目前茉莉奶白全国店铺数量已经超过 1500 家,而在 2024 年 7 月,这一数字还是 500 这个量级。

这两个品牌不仅同样主打鲜奶茶产品,价格锚点也集中于 15-20 元区间,且都侧重铺设具有空间体验属性的大店模型,无论是战略定位还是目标客群,都与霸王茶姬高度重合。

可以说,霸王茶姬所面临的是来自同赛道、同价位带对手的正面蚕食。其增长放缓,在某种程度上也意味着中国现制茶饮在中高端细分市场正进入 「贴身肉搏」 的阶段。

在此背景下,霸王茶姬主动选择不参与本季度激烈异常的外卖大战,虽保住了品牌调性与价格体系,却也失去了一个关键的短期流量入口。某种程度上,当前其业绩所呈现的,正是一个中高端茶饮品牌在 「无补贴」 且市场竞争状态下的真实基本面。

正如其在财报电话会中所言,一方面是因为对比的是 2024 年异常强劲的第二季度数据;另一方面,外卖平台价格战加剧,虽然选择不参与短期导向的折扣活动,但还是导致部分客源暂时分流,影响了销售表现。

不参战,可以是一种选择;但能否承受不参战的代价,却是对其品牌韧性与用户忠诚度的真正考验。

02、不打价格战,霸王茶姬还能打什么?

霸王茶姬选择置身于外卖大战之外,除了张俊杰说的 「品牌调性」 的原因,发展阶段与商业模式,也决定了它难以在这场混战中简单跟进。

对正处于快速扩张期的茉莉奶白、爷爷不泡茶而言,外卖平台的大规模补贴恰似一场 「及时雨」。

二者借助外卖补贴迅速拉升订单、提升品牌能见度,实现了规模的快速爬升。有数据显示,仅 7 月 5 日至 6 日两天,茉莉奶白的外卖订单就突破 100 万单,环比增长 70% ;爷爷不泡茶全国门店日均销量环比增长 41% ,单店销量最高增长 499% 。

以补贴换规模,以声量换市场,正是品牌成长阶段的典型策略。

相比之下,霸王茶姬已经过了需要快速扩张店铺和品牌声量的阶段,来到了品牌心智稳固阶段。外卖大战是一面镜子,把同一个赛道不同品牌所处的不同发展阶段照得清清楚楚。

同时,从已经上市的咖啡茶饮品牌来看,同规模同价格带 (1500~2000 店,15~20 价格带),参与了外卖大战的 「老品牌」 似乎也无法从中捞到比 「新品牌」 还多的好处。

根据目前已经上市的即时饮品品牌上半年财报来看,除了霸王茶姬,在蜜雪冰城、古茗、茶百道、奈雪的茶、沪上阿姨这几个品牌,只有奈雪的茶利润为负,且同比下滑。

目前奈雪的茶店铺规模超过 1600 家,与爷爷不泡茶、茉莉奶白现如今的规模相当。而在这些上市品牌中,也只有奈雪的茶价格带较高且门店规模较小,而其他上市品牌的规模和价格带天然适应外卖大战。

不过从奈雪的茶去年营收下滑的业绩来看,结合现如今霸王茶姬连续三个季度下滑的 GMV,「老品牌」 的 「中高端」 之路目前并不好走。

既然无法依靠外卖大战拉动增长,霸王茶姬正将战略重心转向另两枚棋子:出海,以及会员运营。

财报显示,其海外业务 GMV 同比增长 77%,尽管基数仍低,截至二季度末只开了 133 家,但展现出可观的爆发潜力。不过值得注意的是,从同店 GMV 变化情况来看,海外业务的同店 GMV 在去年三季度时增长 29.2% ,同一时间国内业务同店 GMV 已经开始下滑。

而本次二季度,海外业务的同店 GMV 下滑了 18.1% ,国内业务同店 GMV 下滑幅度为 23.1% 。如果说国内业务的下滑幅度更大有外卖大战的扰动,那么海外业务的下滑可能只有市场竞争和品牌运营本身的因素。

另一方面,品牌的 「中高端」 化也离不开会员运营。截至 2025 年 6 月 30 日,Chagee 的移动小程序累计注册会员数为 2.069 亿,同比增长了 42.7% 。不过从季度活跃会员数来看,3860 万同比环比皆有所下滑,为六个季度以来的最低。

霸王茶姬对于活跃会员的统计口径是在一定时期内至少订购过一次本公司产品的注册会员。也就是说二季度通过霸王茶姬会员体系购买产品的消费者,达到了六个季度以内的新低。

在不参与补贴的背景下,如何维持用户的持续复购与活跃,正变成实实在在的挑战。

但好的一面是,避开补贴战的霸王茶姬,反而更有机会跳出 「流量战」 的惯性,会相对促使品牌更加注重用户沉淀,通过对会员消费行为的深入洞察,推动产品创新精准化、营销投放精细化、用户服务分层化。这些能力虽不如 GMV 增速那般耀眼,却是支撑品牌中长期生命力的真正壁垒。

作为鲜奶茶赛道最先吃到红利的角色,霸王茶姬是 「健康」 理念奶茶的受益者。在 《新立场》 看来,霸王茶姬曾经一度是消费者眼里价格、多巴胺、卡路里、咖啡因,这四项数值的完美平衡点。

而现在,这四项数值的市场设计更加多样,消费者有了更多选择。不仅仅是价格,霸王茶姬 「喝完睡不着」 的一些市场认知,对于部分消费者来说又在咖啡因上有些 「too much」。

外卖大战总会结束,在那之后价格也不会再是唯一最关键的因素。

「中高端化」 的品牌如果可以平衡消费者对于即时饮品多巴胺的需求、卡路里的恐惧 (脂糖代谢的速度)、以及不同时段咖啡因的排斥与渴望,消费者依然会愿意买单。这里面会员沉淀的数据无疑会起到很大的作用。

03、写在最后

不过霸王茶姬的担忧不无道理,新品牌乘上了外卖大战的东风,今后如何保住价格心智,仍然是个问题。

正如瑞幸咖啡的 9.9 已经深入人心,每次有疑似涨价的动作都会引人关注。

据部分消费者反馈,尽管诸如爷爷不泡茶、茉莉奶白这样的品牌参与了外卖大战,但是能够明显感觉到优惠力度不如一点点和古茗这样的品牌。

也就是说,也许这些新品牌同样也考虑到了今后长远的价格心智问题,在外卖大战上保留了一定的克制。

品牌发展度过野蛮生长期后,这场关于价格、多巴胺、卡路里与咖啡因的精密计算,霸王茶姬还要走很多路,而其他新品牌要走的更多。